Servicios Personalizados

Revista

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Técnica de la Facultad de Ingeniería Universidad del Zulia

versión impresa ISSN 0254-0770

Rev. Téc. Ing. Univ. Zulia v.31 n.Especial Maracaibo dic. 2008

Corrosion costs in preventive and corrective maintenance in equipment and facilities

in industry

Bertila Aponte1, Matilde Fernández de Romero2, Oladis Troconis de Rincón2, Silagdy Arias3, Melani Contreras2, Jomar Ramos2 y Raúl Collantes4

1Departamento de Gerencia. 2Centro de Estudio de Corrosión. Facultad de Ingeniería, Universidad del Zulia. Telf. 580261-7598770. bertyaponte@cantv.net , mati1956@cantv.net

3Departamento de Metalurgia, Instituto Universitario de Tecnología.

4Cervecería Polar C.A, Planta Modelo. Maracaibo, Venezuela.

Abstract

The purpose of this research was to determine corrosion costs according to the corrosion types and the controls applied associated to corrective and preventive maintenance in an electricity plant and a processing food in Venezuela, through the Software SACIC designed for this application. Initially, it was done the classification of work orders associated with maintenance work to determine those related to corrosion, for one year of operation of the plant. There were chosen 224 working orders which corresponded to the electrical plant industry and 335 to the food industry. According to the type of corrosion, the electricity plant had a cost of 366,229,194.58 Bolivares, being the costs related to uniform and erosion corrosion the most relevant, while for the food processing plant the costs were 521,612,453 Bolivares, generated by uniform corrosion. In relation to the costs generated by corrosion control, they were 527.105.626,76 Bolivares in the electricity plant and 742.766.105 Bolivares in the food processing plant, which represented 10% and 5% of the annual maintaining cost, respectively. This research permitted to segregate the corrosion costs and generate a procedure for estimate the cost according to corrosion type and control, applicable to any industry.

Key words:

Costs by corrosion, costs by types of corrosion, corrosion control costs, preventive maintenance and corrective repair.

Costos por corrosión en el mantenimiento preventivo y correctivo de equipos e instalaciones en la industria

Resumen

El propósito de esta investigación fue determinar los costos por corrosión en función del tipo de corrosión y el control aplicado, asociados al mantenimiento correctivo y preventivo en una industria eléctrica y de alimentos en Venezuela, mediante la aplicación del “Software” SACIC diseñado para ello. Inicialmente, se hizo la clasificación de las órdenes de trabajo asociadas a las labores de mantenimiento para determinar las relacionadas con corrosión, durante un año de operación de las plantas. Se seleccionaron 224 órdenes de trabajo en la industria eléctrica y 335 en la de alimentos. Según el tipo de corrosión la planta eléctrica tuvo un costo de 366.229.194,58 bolívares; de este total, los costos ocasionados por la corrosión uniforme y corrosión erosión fueron los más relevantes, mientras que para la planta de alimentos los costos fueron de 521.612.453 bolívares, generados en su mayor parte por corrosión uniforme. En lo que respecta a los costos generados por control de corrosión, los mismos fueron de 527.105.626,76 bolívares para la planta eléctrica y de 742.766.105 bolívares para la planta de alimentos, representando el 10% y 5% del costo anual por mantenimiento respectivamente. Con este trabajo se logró, además de la segregación de los costos por corrosión y su impacto en los costos por mantenimiento, estandarizar un procedimiento para la determinación del costo en función del tipo y control de corrosión, aplicable a cualquier industria.

Palabras clave:

Costos por corrosión, costos por tipo de corrosión, costo por control de corrosión, mantenimiento preventivo y correctivo.

Introducción

La constante preocupación por conocer y solucionar los problemas operacionales ocasionados por el fenómeno de la corrosión ha encaminado a diversas organizaciones e instituciones al desarrollo de investigaciones que permitan obtener un diagnóstico de las causas fundamentales que dan origen al problema. Aunado a esto, el incremento de los costos de inversión y de mantenimiento como consecuencia de este problema, así como la situación económica, se han convertido en el impulsor de las industrias para concentrar sus esfuerzos en recuperar energía, recursos y reducir los costos de sus procesos; en especial si están relacionados a las labores de mantenimiento preventivo o correctivo donde en gran medida y de forma errada se enmascaran los costos asociados a la corrosión. Esto no permite que las gestiones dirigidas a la optimación de recursos y minimización de costos se analicen adecuadamente desde su origen y de esta forma, disminuir los mismos al mínimo, conociendo las estrategias a emplear en materia de métodos de control asociados con el fenómeno de corrosión.

En general, muy pocas industrias y países conocen cuales son sus costos reales por corrosión, ya que además de englobarse en las labores de mantenimiento preventivo, no se dispone de una herramienta y/o metodología adecuada para la determinación confiable de este costo, sobre todo si se desea segregar en función del tipo de corrosión y el control aplicado. En Venezuela, para el año 1985, se estimó que los costos directos por corrosión en la industria petrolera estaban en el orden de 925 MM bolívares, lo cual representaba un 20% del presupuesto de mantenimiento [1]. En una proyección posterior (1991) esta suma incrementó a 6.500 MM bolívares para toda la Industria Petrolera y Petroquímica Nacional (IPPN) [2]. Esta proyección, además de tener más de 10 años de haberse realizado, cubrió de forma general solamente el sector industrial de producción en la actividad Petrolera y Petroquímica; lo cual no permitió estimar el impacto en el Producto Interno Bruto (PIB).

En función de la importancia de conocer los costos por corrosión de una industria y su segregación en función del tipo de corrosión y el control, para el año 2002 el Centro de Estudios de Corrosión de La Universidad del Zulia y la Asociación Venezolana de Corrosión (ASVENCOR) junto con NACE Venezuela, decidieron realizar un estudio sobre “Evaluación económica de las pérdidas por corrosión en el mantenimiento preventivo y correctivo de equipos e instalaciones en Venezuela”, para lo cual se diseñó el Software SACIC: Sistema de Asignación de Costos Industriales por Corrosión [3], para la estimación de estos costos; donde no solamente se reportan los resultados en función de los tipos de corrosión y el control aplicado, sino también, la diferenciación del mantenimiento preventivo del correctivo; los costos que refleja el presente artículo corresponden al año 2001 para la industria eléctrica y 2004 para la industria de alimentos.

La validación de este Software se realizó en dos industrias de la región, una relacionada con el sector eléctrico y la otra con el sector alimenticio, siendo el objetivo de este trabajo reportar los resultados obtenidos con la aplicación del mismo y adicionalmente, divulgar el procedimiento utilizado para lograr la segregación del costo por corrosión en función del tipo de corrosión y el control aplicado.

Metodología Experimental

La determinación de los costos por corrosión en función del tipo de corrosión y el control aplicado, se llevó a cabo utilizando el siguiente procedimiento estandarizado en este trabajo:

1. Contactar a las industrias, específicamente a los departamentos de Corrosión y Mantenimiento a niveles gerenciales.

2. Definir si permiten el acceso a sus archivos y la existencia de un buen registro de información y ordenes de trabajo de las labores de mantenimiento, al igual que un histórico de inspección que permita identificar los tipos de corrosión involucrados en el mantenimiento y el control aplicado.

3. Establecer compromisos a nivel gerencial para la disponibilidad de las personas del departamento de mantenimiento y/o corrosión a colaborar en el proceso.

4. Realizar el reconocimiento del área industrial, para esto se lleva a cabo un recorrido por toda la planta para conocer la ubicación de cada uno de los equipos, observar sus condiciones físicas, familiarizarse con los procesos y los términos empleados para la descripción de los mismos. Tomar fotografías de los equipos críticos.

5. Levantar la información de costo en el sistema de registro de órdenes de trabajo de mantenimiento de la empresa, tomando como base los costos históricos del año a evaluar. En el caso presentado, se seleccionó el año inmediatamente anterior para la ejecución del estudio; los años correspondientes fueron el 2001 para la planta eléctrica y el 2004 para la planta de alimento.

6. Buscar los reportes de las órdenes de trabajo (ODT) en el sistema de registro empleado por la organización. Para este caso, el sistema de registro de ambas empresas fue el software: Sistema de Aplicación y Producto (SAP). La Figura 1 muestra la pantalla para la búsqueda de las órdenes de mantenimiento.

Figura 1. Pantalla del programa SAP para visualización de órdenes.

7. Revisar detalladamente el listado y selección de las órdenes de trabajo (ODT) relacionadas con problemas de corrosión. Al respecto, se le explicó al planificador de mantenimiento la importancia de especificar adecuadamente en la orden la problemática a resolver. El listado lo generó el SAP emigrando a Excel donde se detallan los siguientes campos: número de ordenes en la columna A, clase de mantenimiento en la columna B, ubicación y denominación técnica del equipo en las columnas D y E, un texto breve del mantenimiento en la columna F y por último, el costo real ejecutado en el año en la columna G; con la finalidad de hacer el tratamiento de depuración de los datos en la selección de los órdenes de mantenimiento por corrosión (Figura 2).

Figura 2. Órdenes de mantenimiento en Excel.

8. Buscar en el sistema de la empresa cada una de las órdenes de trabajo seleccionadas en el paso anterior, con el propósito de verificar y depurar la información, eliminándose los trabajos no asociados a corrosión.

9. Validar con las personas responsables de mantenimiento y planificadores las órdenes identificadas en el paso anterior, con el propósito de evitar errores y hacer una selección adecuada de las mismas.

10. Aplicar una entrevista no estructurada al personal del departamento de Corrosión e Inspección, con la finalidad de aclarar y verificar que todas las órdenes de trabajo estuviesen asociadas con corrosión. Algunas de las preguntas realizadas se presentan a continuación y su aplicación dependió del equipo o área del proceso al que estuvo asociada la orden de trabajo: Fluido manejado por el equipo, Descripción detallada del trabajo realizado en esa orden, Morfología del daño por corrosión/apariencia. Identificación del tipo de corrosión soportada con reportes, Frecuencia con que se presentan esos daños, Materiales de fabricación y materiales empleados en la reparación e Identificación del método de control de corrosión.

11. Clasificar las órdenes de trabajo de acuerdo al tipo de corrosión y método de control y/o prevención aplicado.

12. Desarrollar una lista detallada de cada elemento del costo existente en la orden de trabajo [4], principalmente mano de obra y materiales, considerando en el listado los siguientes campos: número de la orden (columna A), descripción (columna B), cantidad (columna C), unidad de medida (columna D), costo unitario (columna E) y costo total (columna F); los cuales constituyen los costos directos de la corrosión. La lista debe hacerse a través de un enlace entre los programas de la empresa a una hoja de cálculo Excel, como se detalla en la Figura 3.

Figura 3. Elementos de costo de las órdenes de trabajo.

13. Desarrollar un listado de servicios contratados presente en algunas órdenes, el cual debe contener los siguientes campos: número de órdenes de trabajo (columna A), costo (columna B), fecha (columna C) y descripción del servicio (columna D) (Figura 3).

14. Verificar el costo real de la orden de trabajo, para detectar las diferencias que puedan presentarse entre el listado del total de las órdenes de trabajo con el listado detallado de los elementos del costo. En el caso de encontrar diferencias determinar las causas.

15. Ubicar el centro de costo donde se liquida la orden de trabajo, para proceder a extraer del programa de la empresa un reporte que contenga todos los costos que corresponden a cada equipo, para determinar el costo indirecto por corrosión y asignarlo a cada orden de trabajo seleccionada anteriormente.

16. Desarrollar el enlace de la data obtenida entre los programas de la empresa a EXCEL-SACIC o a cualquier otro software que permita la determinación del costo por corrosión, para obtener el registro de la información de todos los activos fijos de la planta afectada por corrosión como se indica en la Figura 4. Considerando los siguientes campos: número de activo (columna A), nombre del activo (columna B), descripción (columna C), tipo de activo (columna D), tipo de activo (columna E), monto del activo (columna F), fecha de adquisición del activo (columna G) vida útil del activo en meses (columna H), y por ultimo la imagen (columna I).

Figura 4. Listado de los activo fijo.

Análisis de Resultados

Se generó un reporte del sistema empleado por las diferentes organizaciones, con todas las ODT ejecutadas por mantenimiento; lo cual se convirtió en la base para la determinación de los costos por corrosión. Para la planta eléctrica dicho reporte se realizó en el año 2001 y contempló 5.773 órdenes de mantenimiento, seleccionando 789 en una primera revisión realizada según la descripción de cada orden. Luego, se procedió con el análisis de cada ODT mediante entrevistas dirigidas a los planificadores y expertos en el área de corrosión seleccionando 223 órdenes [5]. El mismo procedimiento fue empleado para la planta de alimento en el año 2004, obteniendo un total de 335 órdenes [6].

Una vez identificadas las ODT por corrosión, se identificaron los recursos utilizados como materiales, mano de obra involucrada y servicio contratado. La Tabla 1 muestra los costos directos de cada una de las plantas, determinados mediante la aplicación del “software” SACIC (Figura 5). Igualmente, se extrajo del sistema de registro de costos empleado por la empresa un reporte conteniendo todos los costos indirectos por mantenimiento (CIM), no relacionados con materiales y mano de obra, y se determinó el costo indirecto por corrosión en función del número de ODT totales y las ODT por corrosión (ODTC/ODTT*CIM) (Tabla 1).

.JPG)

Figura 5. Sistema de Asignación de Costos Industriales por Corrosión.

Como puede observarse en la Tabla 1 sólo el 10% y el 5% de los costos totales en la planta eléctrica y de alimento respectivamente, equivale al costo por corrosión en función del costo directo, lo cual refleja una ejecución satisfactoria en las labores de mantenimiento. Con relación al costo indirecto para la planta de alimentos, no fue factible determinarlo por no disponer la gerencia de esta información.

Otro de los reportes utilizados fue el de activos fijos excluyendo del mismo aquellos activos que no están expuestos al fenómeno de corrosión. Se obtuvo el valor de adquisición del activo, la fecha de adquisición y la depreciación del mismo para ser incluidos en el programa SACIC, con la finalidad de ver la relación del costo por corrosión con respecto al valor de adquisición.

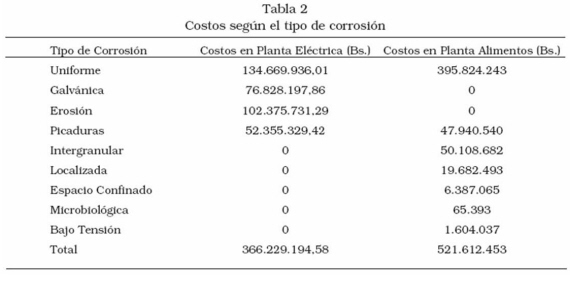

Para el cálculo de los costos asociados con la ocurrencia de los tipos de corrosión mas frecuentes; así como, con los métodos de control y las operaciones de mantenimiento correctivo y preventivo ante la ocurrencia de la corrosión, se realizó una segregación minuciosa de cada ODT en función de la descripción de la falla reportada y de las entrevistas realizadas a los planificadores de mantenimiento y especialistas en el área de corrosión. Adicionalmente, es necesario revisar reportes e históricos de inspección con la finalidad de cotejar la información suministrada. Luego, se introdujeron los datos al programa SACIC empleando una interfase EXCEL entre el programa de registros de los costos empleado por la empresa SAP y SACIC. Los resultados obtenidos se presentan en las Tablas 2, 3 y 4.

En el caso particular de la planta eléctrica, solo las formas de corrosión uniforme, galvánica, picadura y erosión comúnmente representan costos por ser los problemas de corrosión que ocurren mayormente en dicha planta. Es importante resaltar que dicha empresa se encuentra ubicada a orillas de un Lago salobre, lo cual incide en la elevada agresividad del ambiente por la constante presencia de humedad y agentes aeroquímicos (80% HR, 28°C, 21.62 mg/m2*día de cloruros, 4,99 mg/m2*día de sulfato y velocidad del viento: 3,24 m/s) con un ambiente de corrosividad media (C3), según la norma ISO-9223; siendo ellos los factores determinantes para la corrosión uniforme y la corrosión-erosión, manifestada externamente en estructuras y equipos de la planta y en los gastos de mantenimiento por aplicación de recubrimientos anticorrosivos. Mientras que la corrosión galvánica se observó en los filtros construidos con acero al carbono y accesorios de acero inoxidable (malla, sujetadores y ejes), por donde circula agua salobre como sistema de enfriamiento. El problema de picaduras se observó internamente en algunos equipos construidos de acero inoxidable y acero al carbono por donde circula agua salobre como sistema de enfriamiento: Ejes de los filtros, Cajas de agua, enfriadores, bombas y tuberías (Figura 6 y 7).

Figura 6. Detalle de la corrosión galvánica

generada en los filtros cónicos rotativos

entre los tornillos de acero inoxidable

y la estructura de acero al carbono.

.JPG)

Figura 7. Detalle del ataque localizado en eje

de acero inoxidables 304 de un filtro cónico

rotativo

Como es conocido, una de las formas de corrosión más destructiva para las estructuras metálicas es la Corrosión localizada; ya que muchas veces requiere del reemplazo del equipo o la tubería afectada, obviamente dependiendo de la magnitud del daño; lo cual genera un costo importante y una alerta en cuanto a la eficiencia del control de corrosión aplicado [7].

De la misma forma, se determinó que los métodos de control más utilizados en la planta eléctrica fueron la selección de materiales, tratamiento químico, recubrimientos y protección catódica, mientras que para la planta de alimentos son recubrimientos, tratamiento químico y selección de Materiales. En el caso de la planta eléctrica llama la atención que para el período de evaluación el sistema de control más utilizado sea precisamente la selección de materiales, lo cual se debió a la necesidad de reemplazo de los accesorios de los filtros de acero inoxidable por acero al carbono galvanizado en caliente, con la finalidad de aumentar la vida útil de los mismos. Adicionalmente, se remplazó completamente la estructura de los filtros.

En la planta de alimento el costo por tipo de corrosión que predominó fue corrosión uniforme, lo cual coincide con la planta eléctrica, debido a problemas en diferentes equipos del sistema de enfriamiento del área de servicios industriales y envasado de la planta. Adicionalmente, también se presentan problemas de corrosión por picaduras, reportadas principalmente en los tubos construidos de “Admiralty” (UNS-C44300) de los condensadores de vapor donde se contaminó el agua de enfriamiento que circula por los tubos con amoniaco. Otro problema reportado en las ODT fue por Corrosión Microbiológica en los tanques de agua de caliente (Figuras 8 y 9).

.JPG)

Figura 8. Falla de uno de los tubos

del condensador por corrosión.

.JPG)

Figura 9. Hoyuelo típico de Corrosión

Microbiana por BSR.

Los costos asociados al mantenimiento correctivo y preventivo se presentan en la Tabla 4. Es importante destacar, que estas empresas no invirtieron durante el año 2001 y 2004 en operaciones que involucren investigación y desarrollo; así mismo, no se presentaron accidentes y paradas de planta por corrosión por lo que no se reflejarán las pérdidas por corrosión como un costo indirecto.

Otro aspecto importante a resaltar es el mantenimiento como la acción que permite preservar el activo tangible y por ende se incurren en costos de mantenimiento de los cuales prevalecen dos grandes tipos: Correctivo: corresponde a todas las actividades ejecutadas a las maquinas o equipos al momento de su rotura o salida de servicio y Preventivo: son las actividades llevadas a cabo para detectar las interrupciones de la producción, basado en un análisis cíclico [8, 9].

Es de notar en la Tabla 4 que los costos de mantenimiento preventivo se duplican en valor con respecto a los costos de mantenimiento correctivo, lo cual refleja una filosofía positiva en la planta eléctrica a diferencia de la planta de alimento que el mayor costo lo refleja el mantenimiento correctivo situación no favorable para la empresa, ya que evidencia una falta de eficiencia en los sistemas empleados para el control de corrosión. En este caso específico se debió a diferentes fallas del sistema de enfriamiento.

Conclusiones

En la planta eléctrica los costos directos por corrosión están en el orden de bolívares 477.071.252,51; así mismo, los costos indirectos por corrosión es del orden de bolívares 50.034.374,25 y el costo total de corrosión corresponde a bolívares 527.105.626,76; se consideró que el costo por corrosión directo representó el 10% de los costos de mantenimiento total.

En la planta de alimento sólo se tienen los costos directos en el orden de 868.922.605 bolívares, con respecto al total de los costos de mantenimiento de 16.264.328.584 bolívares considerando un factor importante que refleja el consumo aproximado del 5% de costo por corrosión.

Se obtuvieron los costos por corrosión en función de los tipos por corrosión donde predomina la corrosión uniforme en la planta eléctrica, coincidiendo este mismo fenómeno para la planta de alimento, estando presente también los tipos de corrosión microbiana y picaduras para ambas plantas, y galvánica para la planta eléctrica.

El método de control predominante es la selección de materiales para la planta eléctrica y para la planta de alimento corresponde a los recubrimientos.

En la planta eléctrica se invierte mayormente en mantenimiento preventivo que en el mantenimiento correctivo, lo que indica la existencia de conciencia dentro de esta organización de la importancia que tiene la aplicación del mantenimiento preventivo para las instalaciones y equipos en los procesos industriales.

Referencias Bibliográficas

1. Blanco Ernesto “La Corrosión en la Industria Petrolera y Petroquímica Venezolana” Memorias del II Congreso Venezolano de Corrosión y Protección, Maracaibo-Venezuela, (1986). [ Links ]

2. Blanco Ernesto “Los Impactos de la Corrosión en la Industria Petrolera y Petroquímica Nacional” Revista Corrosión, Año 2 No. 3, Maracaibo-Venezuela, (1992).

3. Romero, et al., “Diseño de un Modelo Matemático Computarizado de Costos por Corrosión”, Revista Técnica de la Facultad de Ingeniería Universidad del Zulia”, Año 1 Vol. 28 No. 1, Maracaibo-Venezuela (2005).

4. Polimeni, Ralph et al., “Contabilidad de Costos”, Editorial Mc Graw Hill, 3ra Edición, 1994.

5. Aponte Bertila y Arias Silagdy ¨Diseño de ün modelo de costos por Corrosión en Venezuela¨. Tesis de posgrado, Maracaibo Venezuela, 2003.

6. Contreras Melani y Ramos Jomar, ¨Determinación de la potenciabilidad corrosive y los costos por corrosion en una planta de alimentos¨, tesis de pregrado, Maracai

7. Revie R.W. Uhlig´s, “Corrosion Handbook”, 2da edition Electrochemical Society Series, John Wiley&Sons, INC, 2000.

8. Díaz M. “Confiabilidad del Mantenimiento” Editorial Mc Graw Hill, 2da Edición, 1997.

9. Botero et al. 1991 “Manual de Mantenimiento”. Servicio Nacional de Aprendizaje (SENA) y la Federación Colombiana de Industrias Metálicas (FEDEMETAL).

Recibido el 20 de Noviembre de 2007

En forma revisada el 31 de Julio de 2008