Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La eficacia del consumo en la sección pública durante el período 2018-2022 se refiere a la habilidad de los gobiernos a nivel mundial para utilizar los patrimonios financieros de modo óptimo, garantizando que cada unidad monetaria invertida genere el máximo beneficio educativo y social. Este tema adquiere especial relevancia en un contexto de crecientes demandas ciudadanas por servicios públicos de alta calidad, como educación, salud e infraestructura, además de las restricciones fiscales derivadas de crisis económicas y sanitarias, como la pandemia de covid-19. Durante estos años, los gobiernos han enfrentado el reto de mantener la sostenibilidad fiscal mientras intentan estimular el desarrollo económico y aumentar la calidad de vida de la población. Evaluar la eficiencia del gasto implica analizar políticas de presupuesto, transparencia y rendición de cuentas, así como la implementación de mecanismos de control y evaluación del desempeño educativo y social. El objetivo es identificar áreas de mejora y proponer reformas que aseguren una gestión pública más efectiva y equitativa, capaz de responder adecuadamente a las necesidades de la ciudad y ayudar al desarrollo sostenible, con un enfoque particular en el fortalecimiento de los sistemas educativos y la imparcialidad en el camino a la formación.

La eficiencia del gasto al sector público durante el período 2018-2022 se ha convertido en un tema crítico debido a la creciente demanda por servicios públicos de calidad, especialmente en los ámbitos educativos y de salud, así como a las limitaciones fiscales impuestas por eventos globales como la pandemia. Los gobiernos deben asegurar que los recursos financieros disponibles se utilicen de manera óptima para maximizar el impacto educativo, social y económico. Esto implica garantizar que cada unidad monetaria invertida en educación, salud, infraestructura y otros servicios esenciales se traduzca en mejoras tangibles y medibles para la población. La falta de eficiencia en el gasto puede resultar en el desperdicio de recursos, una disminución en la prestación de servicios formativos y públicos, y un mayor descontento ciudadano. También, la presión por mantener la sostenibilidad fiscal mientras se satisfacen estas demandas ha puesto que pone de relieve la urgencia de modificar las políticas de gestión pública. Es esencial lograr un equilibrio entre eficiencia, eficacia y equidad para asegurar que los sistemas educativos y otros servicios públicos operen de manera efectiva, equitativa y con una rendición de cuentas adecuada.

Las dificultades para lograr una mayor optimización de la utilización de recursos en el ámbito gubernamental durante el período 2018-2022 son múltiples y complejas. En primer lugar, el deterioro de claridad y sumisión de cuentas en muchos gobiernos impide una adecuada supervisión y evaluación del uso de los recursos públicos, lo que afecta negativamente la asignación de fondos para la educación y otros servicios esenciales. Además, la burocracia y los procedimientos administrativos engorrosos ralentizan la implementación de políticas y programas educativos, comprometiendo la eficacia y la eficiencia. La resistencia al cambio y la inercia institucional también representan barreras significativas, ya que muchos sistemas de gestión pública están arraigados en prácticas obsoletas que dificultan la modernización y la adopción de nuevas tecnologías y metodologías educativas. La coordinación entre diferentes niveles de gobierno y entidades públicas es otro desafío, ya que la fragmentación puede conducir a la clonación de esfuerzos y al resto de recursos, especialmente en el sector educativo. Por último, las dificultades económicas e higiénica de la epidemia de covid-19 ha exacerbado estas dificultades, reduciendo los ingresos fiscales y aumentando las demandas de gasto en educación y salud, lo que ha puesto a prueba la capacidad de las direcciones para gestionar eficientemente los recursos disponibles y asegurar la continuidad y calidad de los servicios educativos.

La justificación para investigar la eficacia del consumo en el sector público durante la etapa 2018-2022 radica en la necesidad de mejorar la eficiencia en la utilización de los recursos económicos en un contexto de crecientes demandas educativas y sociales, y limitaciones fiscales. Este periodo ha sido testigo de importantes desafíos económicos y sociales, subrayando el grado de una gestión pública eficiente para mantener la calidad y accesibilidad de los servicios esenciales, especialmente en la educación y la salud. Examinar la vigencia del consumo público es crucial para identificar áreas de mejora y proponer estrategias que avalen una comercialización imparcial de los recursos, mejorando así la aptitud de existencia de la ciudad y el camino a una educación de calidad. Además, una mayor eficiencia en el gasto puede contribuir a la sostenibilidad fiscal y a la estabilidad económica a largo plazo, permitiendo a los gobiernos responder de manera más efectiva a crisis futuras. Este estudio busca proporcionar una comprensión profunda de cómo se han utilizado los recursos públicos durante este período crítico y ofrecer recomendaciones basadas en evidencia para mejorar la gestión financiera en el sector público, asegurando que cada unidad monetaria invertida en educación y otros servicios esenciales genere el máximo beneficio social y educativo.

La mete principal de esta exploración es examinar y evaluar la eficiencia del gasto en el sector público durante el período 2018-2022, con el enfoque especial en las secciones pedagógicas y de salud, en el contexto de las restricciones fiscales y los desafíos financieros procedentes de la epidemia de COVID-19. Los objetivos específicos incluyen: identificar las políticas y prácticas de gestión financiera que han influido en la retribución y uso de las haciendas públicas; examinar el impacto de estas políticas en la excelencia y accesibilidad de los productos pedagógicos y de salud; evaluar la nitidez y la sumisión de cálculos en la dirección de los capitales públicos; y proponer recomendaciones basadas en evidencia para optimar la eficacia del consumo oficial. La investigación también busca comparar las prácticas de diferentes gobiernos y niveles administrativos para extraer lecciones y mejores prácticas que puedan ser adoptadas para optimizar la gestión financiera pública. En última instancia, el estudio pretende contribuir a la formulación de políticas que aseguren una distribución equitativa y eficaz de los patrimonios, promoviendo así el progreso sostenible y la prosperidad social.

Basándonos en esta investigación, formulamos las siguientes preguntas de investigación: ¿Cómo han influido las políticas de gestión financiera en la eficacia del consumo en los sectores educativos y de salud durante el período 2018-2022? ¿Qué huella ha poseído la epidemia de COVID-19 en la eficacia del consumo legal en educación y salud?

METODOLOGÍA

Para abordar la metodología en este artículo, se empleó principalmente la revisión sistemática, la cual fue fundamental para la investigación sobre la eficiencia del gasto en el sector público durante el período 2018-2022. Estas revisiones permitieron consolidar y analizar de manera rigurosa la evidencia existente sobre el tema, proporcionando una visión comprensiva y crítica de los estudios previos. A través de la revisión sistemática, se identificaron patrones, tendencias y vacíos en la literatura, lo que facilitó la contextualización de los hallazgos. Además, las revisiones sistemáticas aseguraron la reproducibilidad y transparencia del proceso de investigación, basándose en métodos estandarizados para la selección y evaluación de estudios. Esto resultó fundamental para establecer conclusiones sólidas y fundamentadas sobre la eficiencia del gasto público, así como para proponer recomendaciones basadas en la mejor evidencia disponible.

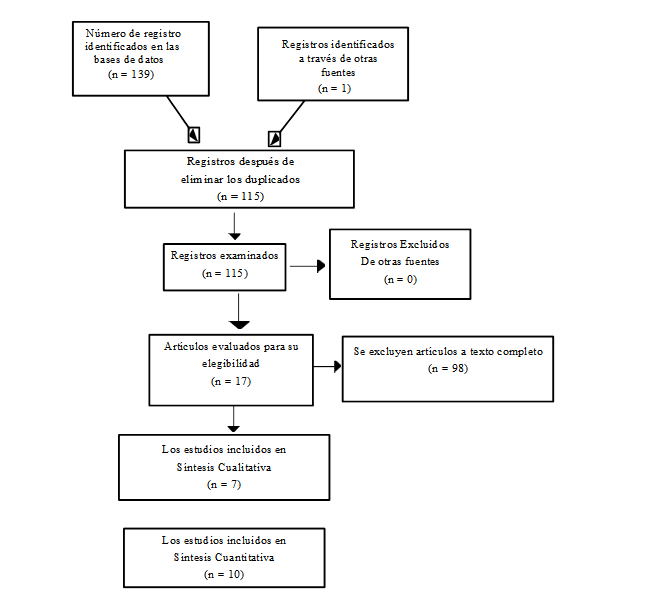

Los criterios de inclusión de estudios en la revisión sistemática sobre la eficiencia del gasto en el sector público durante el período 2018-2022 incluyeron varias especificaciones. En primer lugar, se seleccionaron estudios publicados en los últimos 5 años, asegurando la relevancia temporal. Además, se incluyeron 15 investigaciones que abordaran específicamente el gasto público y su eficiencia, utilizando métricas cuantitativas y cualitativas adecuadas. Los estudios elegidos debían haber sido publicados en revistas académicas revisadas por pares o ser informes de instituciones reconocidas en el ámbito de la economía y la administración pública. Asimismo, se incluyeron 10 artículos de estudios empíricos y 7 teóricos que proporcionaran datos comparativos entre diferentes regiones o países. Finalmente, se seleccionaron aquellos estudios que ofrecieran metodologías claras y transparentes, y que presentaran resultados relevantes para el análisis de la eficiencia del gasto público.

Los criterios de exclusión de estudios en la revisión sistemática sobre la eficiencia del gasto en el sector público durante el período 2018-2022 también fueron claramente definidos. Se descartaron 80 artículos, aquellos estudios que no se centraban específicamente en la eficiencia del gasto público o que no utilizaban métricas adecuadas para su evaluación. Los artículos que no fueron publicados en revistas académicas revisadas por pares o que no provinieron de instituciones reconocidas también fueron excluidos. Asimismo, se rechazaron los estudios que carecían de una metodología clara y transparente, así como aquellos que no proporcionaban resultados comparativos relevantes o aplicables a diferentes contextos regionales o nacionales. Finalmente, se excluyeron trabajos duplicados y aquellos que no estaban disponibles en inglés o español, los idiomas de trabajo para la revisión, un total de 17.

RESULTADOS

La eficacia del consumo en la parte pública durante el período 2018-2022, es fundamental contextualizar la importancia y la relevancia de este tema. Durante estos años, los gobiernos a nivel mundial enfrentaron desafíos significativos debido a la creciente demanda por servicios públicos de calidad, como educación, salud e infraestructura, contrastada con restricciones fiscales acentuadas por crisis económicas e higiénicas, como la epidemia de COVID-19. Este marco teórico explorará teorías económicas, políticas públicas, prácticas de gestión financiera, impactos de crisis, evaluación de programas y proyectos, desafíos en la administración pública, comparativas internacionales, tecnologías emergentes y sostenibilidad fiscal. Al profundizar en estos temas, se busca no solo comprender cómo se han gestionado los recursos públicos, sino también identificar áreas de mejora y proponer recomendaciones que fortalezcan la gestión financiera pública para futuros períodos.

Teorías de la eficiencia del consumo público:

La eficacia en el uso de patrimonios públicos es un objetivo fundamental para los gobiernos en todo el mundo, sustentado en diversas teorías económicas y políticas que explican cómo y por qué los gobiernos pueden optimar la eficacia en el uso de patrimonios públicos.

Teoría del Gasto Público Óptimo: Para Salazar (2020) esta teoría sugiere a los gobiernos, que deben interponerse en la bolsa para edificar fallas de mercado y proveer fortunas y productos estatales que el sector privado no puede suministrar eficientemente. Para mejorar la eficiencia del gasto, se enfoca en la asignación óptima de recursos públicos para maximizar el bienestar social.

Teoría de la Elección Pública: Basada en la idea de que los políticos y burócratas actúan en su propio interés, esta teoría para Delgadillo & Salinas (2022) sostiene que la competencia política y la transparencia son fundamentales para optimar la eficiencia del consumo público. Los mecanismos de rendición de cuentas y la competencia electoral pueden incentivar a los funcionarios a utilizar los recursos de manera más eficiente, evitando el derroche y la corrupción.

Teoría de la Burocracia y Costos de Transacción: Según López (2016) esta teoría, los costos de transacción dentro de las organizaciones públicas pueden limitar la eficiencia del gasto. La burocracia y los procedimientos administrativos complejos pueden aumentar los costos de implementación de políticas públicas y reducir la eficacia en el desembolso de bienes. Mejorar la eficiencia requiere simplificar los procesos y reducir la carga administrativa.

Teoría de la Gestión Financiera Pública: Esta hipótesis para Cortés (2022) se centra en la categoría de un encargo financiero efectiva para mejorar la eficiencia del gasto público. Incluye prácticas como la planificación presupuestaria, la valoración de programas y planes, y la auditoría financiera. Promueve la transparencia, la rendición de cuentas y el uso estratégico de los patrimonios públicos para alcanzar objetivos específicos de política pública.

Políticas públicas y gestión financiera:

Las políticas y prácticas de gestión financiera juegan un papel fundamental en la eficiencia del gasto público, especialmente en períodos como 2018-2022, donde las demandas por servicios públicos de calidad se enfrentaron a restricciones fiscales significativas. Para Huacchillo et al (2020) la planificación presupuestaria efectiva es crucial para asegurar que los patrimonios públicos se asignen de manera importante y en raya con las prioridades gubernamentales. Esto implica no solo la formulación de presupuestos que reflejen objetivos de desarrollo sostenible y equidad social, sino también la asignación de recursos de manera que maximice el impacto económico y social.

La transparencia en la gestión financiera es otro aspecto clave, ya que para Olea (2021) proporciona a los ciudadanos, instituciones y organizaciones de la colectividad civil acceso a información sobre cómo se distribuyen y utilizan los fondos públicos. Esto no solo fortifica la seguridad en las instituciones gubernamentales, sino que también facilita la supervisión pública y la detección temprana de posibles irregularidades o malversaciones. La rendición de cuentas complementa esta transparencia al establecer mecanismos claros mediante los cuales los responsables de la administración de recursos públicos deben justificar sus decisiones y acciones ante los ciudadanos y otros órganos de gobierno.

En la práctica, los países que han implementado políticas efectivas de gestión financiera han demostrado ser capaces de adaptarse mejor a crisis económicas y sanitarias, como la pandemia de COVID-19, redistribuyendo rápidamente recursos hacia sectores críticos como salud y protección social. Para Huacchillo et al( 2020) estas políticas no solo mejoran la eficiencia operativa al reducir el desperdicio y la duplicación de esfuerzos, sino que también promueven una asignación más equitativa de recursos que beneficia a las divisiones más sensibles de la colectividad.

Impacto de crisis económicas y sanitarias:

Las crisis económicas y sanitarias, como la enfermedad de COVID-19, para Ochoa et al (2021) han tenido un impacto significativo en la eficacia del consumo público a nivel global. Estos eventos suelen desencadenar una serie de desafíos financieros y operativos para los gobiernos, quienes se enfrentan a una mayor demanda de servicios sociales y de salud mientras los ingresos fiscales pueden disminuir debido a la recesión financiera y la extensión del desempleo. Uno de los principales efectos de estas crisis es la presión adicional sobre los presupuestos públicos, obligando a los gobiernos a reasignar recursos de manera urgente hacia áreas prioritarias como salud pública, apoyo social y estímulos económicos. Esta redistribución puede afectar la planificación presupuestaria a largo plazo y la sostenibilidad fiscal, ya que los fondos pueden no estar inicialmente asignados para emergencias de tal magnitud.

En respuesta a estas crisis, los gobiernos han adoptado diversas estrategias para mantener la eficiencia del gasto público. Para Posdeta (2020) esto incluye la implementación de políticas de austeridad en otros sectores no críticos, la búsqueda de préstamos o financiamiento externo para cubrir déficits temporales, y el progreso de la nitidez y la sumisión de cuentas en la gestión de fondos de emergencia. Además, algunos países han utilizado tecnologías innovadoras y plataformas digitales para mejorar la eficiencia administrativa y asegurar una distribución equitativa de recursos. Por ejemplo, el uso de métodos de indagación y observación de datos ha permitido una gestión más ágil y transparente de los programas de ayuda y estímulo económico.

La sostenibilidad fiscal y la equidad son pilares fundamentales en la gestión del gasto público, especialmente en contextos de crisis económicas y sanitarias como la pandemia de COVID-19. La sostenibilidad fiscal para Tovar & Valderrama (2023) implica mantener una medida entre las entradas y los costos públicas a largo plazo, asegurando que la deuda pública sea gestionable y que las finanzas del Estado puedan sostenerse sin comprometer el bienestar económico futuro. Por otro lado, la equidad se refiere a la colocación justa y equitativa de los recursos públicos, garantizando que todos los ciudadanos, especialmente los más vulnerables, tengan acceso igualitario a servicios esenciales como salud, educación y protección social. Lograr ambos objetivos simultáneamente durante crisis económicas implica adoptar políticas fiscales prudentes que prioricen el apoyo a los sectores más afectados sin descuidar la necesidad de mantener la estabilidad financiera a largo plazo. Esto requiere medidas de política pública que promuevan una recuperación económica inclusiva y sostenible, mitigando las desigualdades sociales y fortaleciendo la resiliencia del sistema económico frente a futuros shocks.

Evaluación de programas y proyectos públicos:

La estimación de la certeza y eficacia de programas y proyectos en sectores cruciales como educación, salud e infraestructura requiere el uso de métodos y herramientas específicas para evaluar la efectividad y eficiencia de programas y proyectos en sectores clave como educación, salud e infraestructura.

Análisis Costo-Beneficio (ACB): Este método para Maridueña (2020) cuantifica y compara los costos de implementación de un programa o proyecto con los beneficios obtenidos, tanto en términos económicos como sociales. Permite determinar si los recursos invertidos generan un retorno positivo en términos de valor agregado y progresos en la suerte de la población.

Evaluación de Impacto: La evaluación de impacto para Barreto (2020) utiliza métodos estadísticos y técnicas de análisis para medir los cambios atribuibles a un programa o proyecto específico en indicadores clave, como la salud de la población, el rendimiento educativo o la calidad de la infraestructura. Se centra en identificar causas y efectos para determinar la contribución directa del programa a los resultados observados.

Análisis de Eficiencia: Este enfoque para Porto et al (2018) evalúa cómo se utilizan los recursos disponibles en relación con los resultados alcanzados. Utiliza métricas como el costo por unidad de resultado o la productividad para comparar diferentes enfoques de implementación e identificar prácticas óptimas que maximicen la eficiencia operativa y el uso efectivo de los recursos públicos.

Desafíos en la gestión financiera pública:

La gestión financiera pública se enfrenta a diversos desafíos que pueden obstaculizar la eficacia y la confianza de los gobiernos en la administración de recursos públicos.

Burocracia y Procedimientos Administrativos: La complejidad burocrática para Vergara (2019) puede ralentizar la implementación eficiente de políticas públicas y proyectos, aumentando los costos operativos y disminuyendo la agilidad en la réplica a las escaseces cambiantes de la colectividad.

Falta de Coordinación entre Niveles de Gobierno: Para Porto et al (2018) la falta de alineación y coordinación entre diferentes niveles de gobierno (céntrico, local y particular) puede conducir a duplicaciones de esfuerzos, conflictos de competencia y subóptima asignación de recursos, afectando la eficacia y realidad del gasto público.

Resistencia al Cambio Institucional: Para Cortés (2022) las instituciones públicas a menudo enfrentan resistencia interna a la implementación de reformas o cambios en las prácticas de gestión financiera. Esta resistencia puede derivarse de intereses establecidos, prácticas arraigadas o temores a la incertidumbre y el riesgo asociados con nuevas políticas.

Comparativa internacional:

Un estudio comparativo de prácticas de gestión financiera entre diferentes países o regiones para Moreno (2022) ofrece una valiosa oportunidad para examinar cómo diversas estrategias pueden influir en la eficiencia y efectividad del manejo de recursos públicos. Al analizar estas prácticas, es posible identificar lecciones aprendidas y mejores prácticas que podrían ser replicadas en contextos similares. Por ejemplo, algunos países han implementado sistemas avanzados de presupuesto basado en resultados, que no solo aseguran una asignación más eficiente de recursos, sino que también facilitan una evaluación continua del impacto de las políticas públicas. Esta metodología no solo mejora la lucidez y la sumisión de cálculos, sino que asimismo permite una gestión más efectiva y adaptativa ante cambios económicos y sociales.

Además, el estudio comparativo puede destacar la categoría de la invención especializada en la gestión financiera pública. Para Bustamante et al (2019) señal que algunos países que han adoptado plataformas digitales para la gestión de datos financieros han demostrado una capacidad mejorada para monitorear el gasto público en tiempo real y ajustar estrategias presupuestarias según sea necesario. Esta capacidad de respuesta ágil es crucial, especialmente durante crisis económicas o sanitarias, donde la habilidad de los regímenes para tramitar fortunas de modo eficientemente puede marcar la diferencia en la mitigación de impactos adversos y la recuperación económica. En resumen, un estudio comparativo exhaustivo no solo ilustra la diversidad de enfoques en la gestión financiera pública global, sino que también proporciona un marco para la adopción informada de prácticas que puedan mejorar la capacidad de los gobiernos para enfrentar desafíos futuros de manera más resiliente y sostenible.

La integración de tecnología y la innovación

Integración de métodos y la invención en la gestión financiera pública representa un avance significativo hacia la mejora de la eficacia y seguridad en la administración de recursos. Para Almeida & Arrechavaleta (2018) la adopción de sistemas de información avanzados y herramientas analíticas proporciona a los gobiernos capacidades mejoradas para la gestión de datos financieros, facilitando una inspección en período real y una toma de decisiones basada en evidencia. Por ejemplo, plataformas digitales que centralizan la información financiera permiten a los responsables políticos monitorear y evaluar el gasto público de manera más precisa, identificando áreas de optimización y reducción de costos. Esta capacidad de análisis avanzado no solo mejora la limpidez y la sumisión de cálculos, sino que además fortalece la capacidad del gobierno para responder de manera ágil a necesidades emergentes y crisis económicas.

Además, la aplicación de tecnología en la gestión financiera para Rivera (2024) facilita la automatización de procesos administrativos complejos, reduciendo la carga burocrática y mejorando la eficiencia operativa. Por ejemplo, sistemas integrados de gestión financiera pueden agilizar la ejecución de presupuestos y la elaboración de informes, optimizando recursos humanos y financieros. Asimismo, el uso de herramientas analíticas avanzadas, como modelos predictivos y análisis de big data, permite anticipar tendencias económicas y sociales, orientando estrategias presupuestarias hacia objetivos de desarrollo sostenible y equitativo. En conclusión, la tecnología y la innovación no solo representan herramientas clave para la modernización del encargo financiero representativa, sino que también son fundamentales para fortalecer la capacidad de los gobiernos para alcanzar eficiencia y sostenibilidad fiscal en un entorno global cada vez más dinámico y exigente.

Estudios de casos

Para Porto et al (2018) en su estudio, medidas de desempeño y eficiencia del gasto en la división pública descentralizado. el caso de Bolivia, este estudio destaca la importancia de las medidas de desempeño, costo y eficiencia en el sector público del Estado Plurinacional de Bolivia, a pesar de las limitaciones derivadas de la falta de información completa. Utilizando los datos disponibles, se observan mejoras significativas entre 1992 y 2012, atribuibles en gran parte a la descentralización fiscal que transformó la estructura vertical del gobierno general y fortaleció los niveles subnacionales de gobierno. Este proceso no solo duplicó la importancia del gasto de los niveles departamentales y municipales, sino que también mejoró el cometido en divisiones clave como energía, instrucción y vivienda. Estos resultados preliminares sugieren una relación positiva entre la descentralización y el incremento en el desempeño, así como un mayor empoderamiento político de los ciudadanos, indicativo de un avance hacia un modelo federalista más efectivo según la teoría de Inman y Rubinstein.

Para Velázquez (2015) en su estudio, el efecto del gasto público en el ciclo económico: una visión alternativa" indica que un incremento en el consumo del gobierno, financiado a través de deuda, causa impactos importantes en los precios y las asignaciones económicas. Se subraya que el gasto público no es neutral: durante el período de aumento, se evidencia un incremento en los niveles de empleo y producción. Sin embargo, la sostenibilidad a largo plazo del crecimiento económico depende crucialmente de si el gasto público genera recursos adicionales suficientes para cubrir los costos de financiamiento en periodos futuros.

Estos cuadros resumen los aspectos relevantes discutidos en cada sección, destacando autores y enfoques para una comprensión clara y concisa de la eficacia del consumo público y su gestión durante la etapa mencionada.

Tabla 1: Teorías de la eficacia del egreso público

| Teoría | Autor | Enfoque |

|---|---|---|

| Gasto Público Óptimo | Salazar (2020) | -Intervención para corregir fallas de mercado y maximizar la calidad de vida social a través de retribución óptima de patrimonios. |

| Elección Pública | Delgadillo & Salinas (2022) | -Competencia política y transparencia para incentivar eficiencia y evitar corrupción. |

| Burocracia y Costos de Transacción | López (2016) | -Simplificación de procesos para reducir costos administrativos y mejorar entrega de servicios. |

| Gestión Financiera Pública | Cortés (2022) | -Planificación, evaluación y auditoría para uso estratégico y transparente de recursos públicos. |

Fuente: Elaboración propia

Tabla 2: Políticas públicas y gestión financiera

| Tema | Autor | Aspectos Clave |

|---|---|---|

| Planificación Presupuestaria | Huacchillo et al. (2020) | -Alineación estratégica y asignación efectiva de recursos públicos. |

| Transparencia | Olea (2021) | -Acceso público a información para fortalecer confianza y supervisión. |

| Crisis Económicas y Sanitarias | Ochoa et al. (2021) | -Redistribución rápida hacia sectores críticos y mejora de la eficacia activa. |

Fuente: Elaboración propia

Tabla 3: Impacto de crisis económicas y sanitarias

| Estrategias gubernamentales (Posdeta, 2020) | En respuesta a estas crisis, los gobiernos han adoptado diversas estrategias para mantener la eficiencia del gasto público. Estas estrategias incluyen: |

|---|---|

| Políticas de austeridad | Implementación de políticas de austeridad en otros sectores no críticos. |

| Préstamos y financiamiento externo | Búsqueda de préstamos o financiamiento externo para cubrir déficits temporales. |

| Transparencia y rendición de cuentas | Mejora de la transparencia y la rendición de cuentas en la gestión de fondos de emergencia. |

| Uso de tecnologías innovadoras | Utilización de tecnologías innovadoras y plataformas digitales para mejorar la eficiencia administrativa y asegurar una distribución equitativa de recursos. |

Fuente: Elaboración propia

Tabla 4: Evaluación de programas y proyectos públicos

| Método | Autor | Enfoque |

|---|---|---|

| Análisis Costo-Beneficio | Maridueña (2020) | -Evaluación económica y social de inversiones públicas. |

| Evaluación de Impacto | Barreto (2020) | -Medición estadística de efectos atribuibles a programas específicos. |

| Análisis de Eficiencia | Porto et al. (2018) | -Evaluación de uso eficiente de recursos y productividad en implementación de políticas. |

Fuente: Elaboración propia

Tabla 5: Desafíos en la gestión financiera pública

| Desafío | Autor | Impacto |

|---|---|---|

| Burocracia y Procedimientos | Vergara (2019) | -Aumento de costos y disminución de agilidad en la respuesta gubernamental. |

| Coordinación entre Niveles de Gobierno | Porto et al. (2018) | -Duplicación de esfuerzos y subóptima asignación de recursos. |

| Resistencia al Cambio Institucional | Cortés (2022) | -Obstáculos internos a reformas y modernización administrativa. |

Fuente: Elaboración propia

Tabla 6: Comparativa Internacional

| Comparativa Internacional |

|---|

| Estudio Comparativo de Prácticas de Gestión Financiera (Moreno, 2022) |

| -Un estudio comparativo de prácticas de gestión financiera entre diferentes países o regiones ofrece una valiosa oportunidad para examinar cómo diversas estrategias pueden influir en la eficiencia y efectividad del manejo de recursos públicos. |

| -Al analizar estas prácticas, es posible identificar lecciones aprendidas y mejores prácticas que podrían ser replicadas en contextos similares. |

| -Algunos países han implementado sistemas avanzados de presupuesto basado en resultados, que no solo aseguran una asignación más eficiente de recursos, sino que también facilitan una evaluación continua del impacto de las políticas públicas. |

|

Comparativa Internacional -Conclusión: Un estudio comparativo exhaustivo no solo ilustra la diversidad de enfoques en la gestión financiera pública global, sino que también proporciona un marco para la adopción informada de prácticas que puedan mejorar la capacidad de los gobiernos para enfrentar desafíos futuros de manera más resiliente y sostenible. |

Fuente: Elaboración propia

Tabla 7: La Integración de Tecnología y la Innovación en la Gestión Financiera

| La Integración de Tecnología y la Innovación en la Gestión Financiera Pública |

|---|

| Almeida & Arrechavaleta (2018) |

| -La adopción de sistemas de información avanzados y herramientas analíticas proporciona a los gobiernos capacidades mejoradas para la gestión de datos financieros. |

| -Plataformas digitales centralizan la información financiera, permitiendo supervisión en tiempo real y toma de decisiones basada en evidencia. |

| -Capacidad de análisis avanzado mejora la transparencia, la rendición de cuentas y fortalece la capacidad de respuesta ante crisis económicas. |

| -Conclusión: La tecnología y la innovación son fundamentales para modernizar la gestión financiera pública y fortalecer la eficiencia y sostenibilidad fiscal en un entorno global dinámico. |

Fuente: Elaboración propia

DISCUSIÓN

Para discutir la eficiencia del gasto público según las teorías y prácticas mencionadas, es crucial analizar cómo diferentes enfoques teóricos y estrategias de gestión financiera impactan la administración de recursos públicos. La Teoría del Gasto Público Óptimo, propuesta por Salazar (2020), destaca la acción estatal para corregir deficiencias del mercado y optimizar el bienestar público. mediante la asignación eficiente de recursos. Este enfoque subraya la importancia de políticas que aseguren la provisión equitativa de bienes públicos esenciales, esenciales para el progreso monetario y social.

La Teoría de la Elección Pública, expuesta por Delgadillo & Salinas (2022), señala los riesgos de incentivos políticos que pueden llevar a una asignación ineficiente de recursos públicos. La competencia política y la transparencia emergen como elementos críticos para mitigar la corrupción y el mal uso de fondos, promoviendo una gestión más eficiente y responsable. Este marco teórico enfatiza la necesidad de módulos de sumisión de cuentas robustos para mejorar la efectividad del consumo gubernamental.

Asimismo, la Teoría de la Burocracia y Costos de Transacción, según López (2016), resalta cómo la complejidad administrativa puede obstaculizar la eficiencia del gasto público. Simplificar procedimientos y reducir la carga burocrática son imperativos para optimar la implementación de políticas y perfeccionar la entrega de bienes públicos. Este enfoque apunta a estructuras organizativas más ágiles y flexibles que puedan responder de manera eficiente a las necesidades cambiantes de la sociedad.

En contraste, la Teoría de la Gestión Financiera Pública, presentada por Cortés (2022), enfoca en prácticas como la planificación presupuestaria estratégica y la evaluación continua de programas. Promueve la limpidez y la sumisión de balances como pilares para una gestión efectiva, asegurando que los recursos se utilicen de manera eficaz para lograr los objetivos de política pública. Este enfoque es crucial especialmente durante crisis económicas y sanitarias, donde la capacidad de respuesta ágil puede hacer la diferencia en la protección de los sectores más vulnerables.

Finalmente, la comparativa internacional de prácticas de gestión financiera, según Moreno (2022), ofrece perspectivas valiosas sobre la adopción de mejores prácticas. La innovación tecnológica, como el uso de plataformas digitales y análisis avanzados de datos, emerge como un facilitador clave para mejorar la eficiencia y efectividad en el encargo mutualista pública. Esto no solo fortalece la capacidad de los gobiernos para administrar recursos de manera eficiente, sino que también mejora la capacidad de adaptación y resiliencia frente a crisis y desafíos futuros.

En resumen, la discusión sobre la eficiencia del gasto público abarca desde enfoques teóricos que fundamentan la intervención gubernamental hasta prácticas concretas de gestión financiera y tecnológica. Integrar estos enfoques permite no solo mejorar la efectividad operativa y económica del gasto público, sino también fortalecer la confianza pública y la estabilidad fiscal en un entorno global dinámico y desafiante.

CONCLUSIONES

El efecto de las políticas y métodos de gestión financiera durante el período estudiado fue crucial para la eficacia del consumo público. Se notó que las reformas dirigidas a mejorar la nitidez, la sumisión de cuentas y la organización presupuestaria optimizaron significativamente la asignación de recursos en sectores como la instrucción, la salud y la construcción. Los países que implementaron medidas efectivas en este sentido lograron mejores resultados en la excelencia en los servicios y en la experiencia del usuario de necesidades sociales, subrayando la importancia de un enfoque estratégico respaldado por evidencia en la gestión de fondos públicos.

La pandemia de COVID-19 actuó como un catalizador que puso a experiencia la habilidad de las administraciones para manejar crisis económicas y sanitarias manteniendo la eficiencia del gasto público. Aquellos países que respondieron con flexibilidad y adoptaron rápidamente medidas efectivas para redistribuir recursos demostraron mayor resiliencia y capacidad de recuperación. Sin embargo, las naciones con sistemas de gestión financiera menos adaptables enfrentaron desafíos significativos, impactando la entrega de servicios esenciales y exacerbando desigualdades sociales y económicas.

A pesar de los avances en algunos aspectos, persisten desafíos significativos en el encargo prestamista del sector público. La burocracia excesiva, la falta de combinación entre horizontes de dirección y la resistencia al cambio dentro de las instituciones públicas continúan siendo barreras para lograr una eficiencia óptima del gasto. Estos obstáculos no solo dificultan la implementación efectiva de políticas públicas, sino que también limitan la capacidad de respuesta ágil y efectiva a las necesidades emergentes de la sociedad.

Basado en los hallazgos de la investigación, se recomienda fortalecer los módulos de limpidez y sumisión de balances, simplificar los procesos administrativos y fomentar una mayor colaboración tanto a nivel interinstitucional como internacional. Además, es crucial invertir en tecnología y capacitación para mejorar la gestión de datos y la evaluación del desempeño, facilitando una toma de decisiones más informada y eficiente. La implementación de reformas estructurales que promuevan la eficiencia, la equidad y la sostenibilidad fiscal será fundamental para asegurar que cada unidad monetaria invertida en el sector público genere la optimización de beneficios sociales y económicos a largo plazo.