Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

La Asociación Estadounidense de Marketing (AMA) define el marketing como “una actividad, un conjunto de instituciones y procesos para crear, comunicar, entregar e intercambiar ofertas que tengan valor para los clientes, los socios y la sociedad en general”(AMA, 2017). Esta definición hace hincapié en la naturaleza multifacética del marketing, ya que no solo abarca la creación y entrega de productos o servicios o lo que se conoce como marketing 1.0 (Suárez-Cousillas, 2018) , sino también los procesos de comunicación e intercambio necesarios para proporcionar valor a las diversas partes interesadas. Además, el marketing ha evolucionado de centrarse tradicionalmente en los productos a adoptar un enfoque centrado en el cliente(Gómez & Tauro, 2023), lo que destaca la importancia de comprender y satisfacer las necesidades y preferencias de los clientes (Carmine, 2023). Por otra parte, El marketing digital ha transformado drásticamente las técnicas de marketing convencionales al hacer uso de herramientas tecnológicas para potenciar la interacción con los consumidores, la recopilación de información, la personalización de ofertas y las opciones de compra instantáneas (Deogaonkar, 2023). La incorporación de tecnologías digitales ha reformulado el proceso de generación de valor en el marketing, optimizando la investigación de mercado, las estrategias de fijación de precios y la gestión de las relaciones con los clientes (Andrey & Aleksandr, 2023).

Un consumidor digital o E-consumers es una persona cuyo comportamiento de consumo está determinado por la amplia influencia de la digitalización en las sociedades modernas (Kocot, 2021). Esto conlleva cambios en los patrones e interacciones (Shevchenko, 2023). Estos consumidores digitales se caracterizan por ser participativos, estar bien informados y estar conectados a través de Internet y las plataformas de redes sociales (Szwajca, 2019). Lo anterior influye en sus procesos de toma de decisiones y en la selección de productos que realizan (Hunjet & Kozina, 2019)

El término "sordo" se refiere a una comunidad con una cultura y un idioma distintos, moldeados por la experiencia de ser sordo o tener problemas de audición. Este término abarca a las personas sordas con problemas de audición y con deficiencia auditiva. Por otro lado, el término "con problemas de audición" se caracteriza por una pérdida parcial de la capacidad auditiva (Beckner & Helme, 2018). Algunas personas pueden identificarse como parte de un grupo minoritario cultural y lingüístico, haciendo hincapié en el lenguaje visual y las tradiciones culturales que comparten (Nelson & Bruce, 2019). Las personas con pérdida auditiva a menudo experimentan barreras de comunicación en entornos como la educación superior, el trabajo y el tiempo libre. Estas barreras dificultan su inclusión social (Szarkowski, 2017)

Algunos autores indican que la comunidad sorda puede beneficiar significativamente del marketing digital al proporcionarles acceso a plataformas en línea y sistemas de comercio electrónico adaptados a sus necesidades y preferencias de comunicación (Thesa Ghozali et al., 2022). Los mismos autores destacan la importancia del diseño inclusivo en los sistemas de comercio electrónico para garantizar la accesibilidad para las personas sordas. (Thesa Ghozali et al., 2022). Otros afirman que el uso de plataformas digitales puede empoderar a la comunidad sorda al ofrecer capacitación en marketing digital, utilización de redes sociales, creación de contenido y desarrollo de marcas, lo que mejora sus habilidades empresariales y su visibilidad (Matthews, 2021). Una investigación reciente señala que adaptar las plataformas digitales a las personas con discapacidades auditivas puede facilitar su acceso a la información y su participación en la sociedad, evitando la discriminación y promoviendo la inclusión. (Leite et al., 2023).

El marketing digital al centrarse en la accesibilidad y en estrategias de comunicación personalizadas, puede desempeñar un papel clave en el empoderamiento e integración de la comunidad sorda en el entorno digital y ahí radica la importancia de conocer y comprender como es el comportamiento del consumidor en la población trabajadora de la ciudad de Cali.

Este articulo define el perfil del consumidor digital y el comportamiento online en la población trabajadora sorda de la ciudad de Cali en Colombia, además de evidenciar las barreras que experimentan en el momento de la compra online.

2. Metodología

Para conseguir los objetivos propuestos se realizó una investigación cuantitativa, de acuerdo a lo expresado por Hernández et al., (2014), donde “el enfoque cuantitativo usa la recolección de datos para probar hipótesis, con base en la medición numérica y el análisis estadístico para establecer patrones de comportamiento y probar teorías”.

El diseño de investigación fue no expetimental ya que no se manipularon variables (Reyes et al., 2020), por otro lado, fue transversal pues los datos se recolectaron en un solo momento (Cvetkovic-Vega et al., 2021) y el alcance fue de tipo exploratorio ya que al ser una temática poco aborada la intencionalidad era recoger información preliminar que brindara una mirada general de la situación de las personas sordas de Cali. (Hernández et al., 2014).

Este estudio fue de tipo descriptivo que, de acuerdo con Hernández et al.,(2014) busca detallar y caracterizar las propiedades, rasgos y perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se esté analizando y para este caso en concreto se requería conocer el perfil de los consumidores sordos así como el comportamiento de compra y las barreras que experimentaban.

En cuanto al muestreo, se realizó un muestreo por conveniencia, el cual es un muestreo no aleatorio que tiene como objetivo obtener una muestra de elementos de forma conveniente. La selección de las unidades de muestreo se deja principalmente en manos del investigador, sin seguir un proceso de selección probabilístico. (Malhotra et al., 2008).

Los criterios de inclusión para este estudio fueron las personas trabajadoras sordas de la ciudad de Cali que tengan conexión a internet y dispositivos electrónicos (smartphone o Pc). Cómo criterios de exclusión se definieron a las personas oyentes o las personas sordas sin dispositivos electrónicos (smartphone o Pc).

La muestra analizada fue de 31 encuestados a los cuales se les compartió el formulario con todas las preguntas diseñas para dar respuesta a los objetvios de la investigación. Es importante mencionar que el cuestionario lo proporcionó un interprete como apoyo a cada uno de los encuestados y que de esta manera resolvieran sus dudas o cuestionamientos ante las preguntas formuladas.

3. Resultados y discusión

3.1. Perfil del consumidor digital en la población trabajadora sorda de Cali

De acuerdo con el análisis realizado, se ha definido el siguiente perfil del consumidor digital sordo de la ciudad de Cali, según la información suministrada por la muestra analizada:

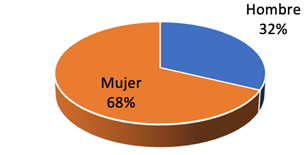

En la muestra, el 68% de los participantes fueron mujeres, mientras que el 32% fueron hombres. Dentro de este grupo, se observó que el 38% se encuentra en el rango de edad de 25 a 35 años y el 22% pertenece al grupo de 35 a 45 años.

Fuente: Elaboración propia (2024)

Gráfico 1 Caraterización por sexo personas trabajadoras sordas en Cali

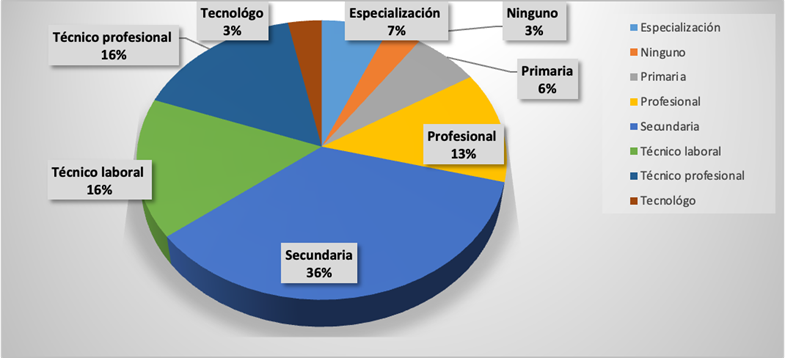

En cuanto al nivel educativo de los participantes, se observó que el 35% tiene estudios de secundaria, mientras que el 16% posee formación técnica y el 12% son profesionales. Un porcentaje reducido corresponde a aquellos con estudios de especialización, representando solo el 6,5% de la muestra.

Fuente: Elaboración propia (2024).

Gráfico 2 Caraterización nivel de escolaridad de personas trabajadoras sordas en Cali

Respecto al nivel de ingresos, el 32% de los encuestados cuenta con un salario equivalente al salario mínimo legal vigente, mientras que otro 32% gana entre 1 y 2 salarios mínimos legales vigentes.

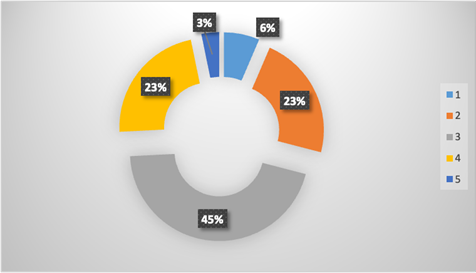

De acuerdo al nivel socioeconómico, el 45% de la población encuestada pertenece al estrato 3, mientras que el 23% se ubica en el estrato 2 y otro 23% en el estrato 4. Respecto a la ubicación geográfica, el 80% de los encuestados reporta residir en la ciudad de Cali, el 14% en la ciudad de Palmira y el 3% en la ciudad de Jamundí.

3.2. Comportamiento de compra online de la población trabajadora sorda en Cali

Según la muestra analizada, se ha identificado el siguiente comportamiento de compra de la población de estudio:

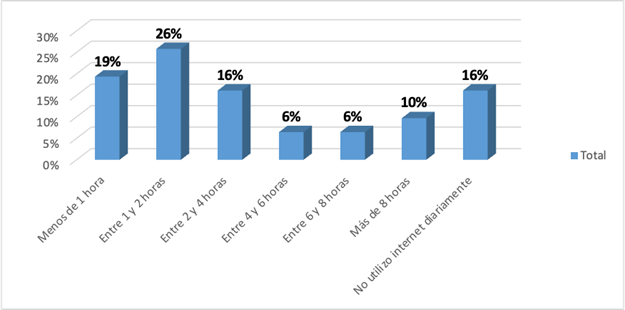

En cuanto al tiempo de conexión diaria a internet, el 26% de los participantes informa que el promedio es de 1 a 2 horas, mientras que el 19% afirma estar conectado por menos de una hora al día (gráfico 4) .

Por otro lado, un alto porcentaje, el 67% de la muestra, indica que utiliza principalmente la conexión WiFi, mientras que el 29% afirma hacerlo a través de sus datos móviles.

Respecto a la empresa con la que tienen contratado el servicio de internet en casa, el 48% menciona a Claro como su operador, y el 19% a Movistar.

Fuente: Elaboración propia (2024)

Gráfico 4 Tiempo de conexión a internet de personas trabajadoras sordas en Cali

Según los resultados obtenidos, el 70.1% de los encuestados informa que utiliza dispositivos electrónicos como teléfonos celulares, tabletas o computadoras todos los días.

La principal actividad a la que se dedican en estos dispositivos es “la comunicación y el uso de redes sociales”. En segundo lugar, en orden de importancia, se encuentra el “entretenimiento en línea”. En tercer lugar, las actividades de lectura de noticias, contenido informativo, estudio y capacitaciones.

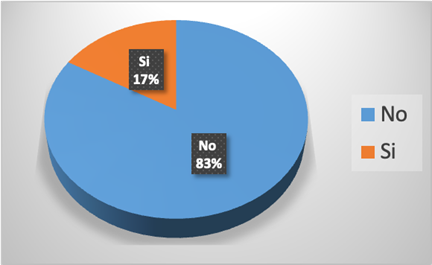

El 83% de los encuestados afirma no haber realizado compras en línea, mientras que el 17% restante informa haber efectuado este tipo de transacciones a través de internet.

Fuente: Elaboración propia (2024)

Gráfico 5 Compra en internet de personas trabajadoras sordas en Cali

Dentro de este último grupo, el 29% afirma realizar compras en línea al menos una vez al año. La muestra identifica la “rapidez y la comodidad” como las principales ventajas de realizar compras en línea, ambas con un 25%. Asimismo, el 19% considera el ahorro de tiempo en desplazamientos como un beneficio, al igual que el 19% que valora los descuentos y promociones especiales.

De acuerdo con los resultados obtenidos, el 71% de los participantes han realizado compras a través de su smartphone, mientras que el 29% utiliza un equipo de cómputo para este fin. Al indagar sobre el motivo por el cual no realizan compras mediante el smartphone, el 50% menciona que les resulta incómodo, mientras que el otro 50% afirma que, por motivos de seguridad, prefiere utilizar el computador.

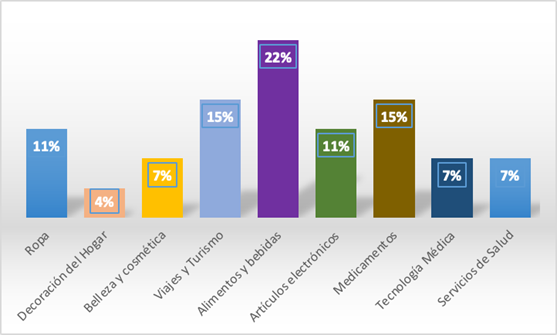

Además, se encontró que los consumidores tienen preferencia por adquirir principalmente alimentos y bebidas 22%, viajes y turismo 15%, medicamentos 15%, así como ropa y accesorios 11% (gráfico 6) . En cuanto a los métodos de pago, se observó que la opción más utilizada es el pago por PSE (una opción de pago en línea diferente a tarjeta), seguido por Nequi, mientras que en tercer lugar se encuentran el uso de la tarjeta débito y la modalidad de contraentrega (efectivo).

En lo que respecta a las compras en línea, se identificó que los consumidores tienden a realizar sus adquisiciones en páginas web propias de las marcas, seguido por Mercado Libre, Amazon, Linio y Despegar, en orden de importancia.

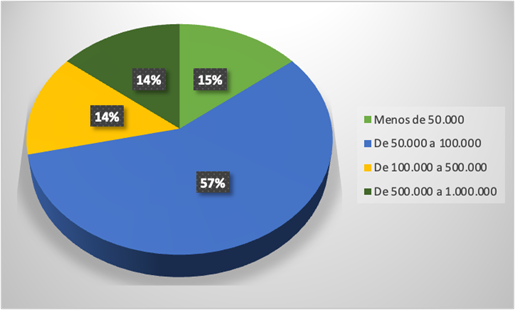

En cuanto a la consulta sobre el monto de la última compra realizada, el 57% de los encuestados indica que fue entre $50.000 y $100.000 pesos colombianos. Mientras que el 14% gastó entre $50.000 y $100.000, otro 14% entre $100.000 y $500.000 y el 15% restante informó un gasto menos de $50.000 pesos colombianos.

Por otra parte, los participantes afirman que realizan una compra después de haber visto el producto o servicio en una red social previamente, dato muy importante para analizar el siguiente resultado.

Respecto a las redes sociales más utilizadas, la principal es WhatsApp, seguida de Facebook y YouTube. El 21% de los encuestados señala haber realizado compras a través de redes sociales, siendo WhatsApp, Instagram y Facebook las plataformas donde han efectuado dichas transacciones

3.3. Principales barreras frente a las compras online y propuesta de mejora de la población trabajadora sorda de Cali

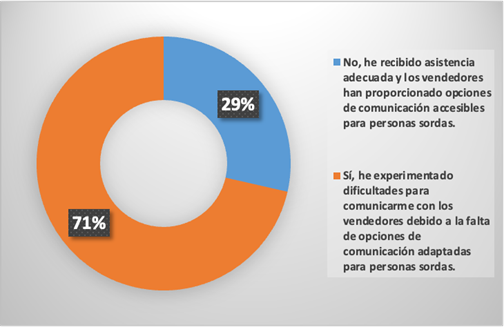

Los resultados obtenidos en el estudio indican que la mayoría de los participantes sordos han experimentado dificultades en su comunicación y asistencia durante los procesos de compra en entornos digitales. Específicamente, el 71% de los encuestados afirma haber tenido problemas para comunicarse con vendedores o recibir la ayuda necesaria en sus compras por internet.

Por el contrario, el 29% restante de la muestra reporta no haber enfrentado ningún inconveniente en este tipo de situaciones. Estos hallazgos sugieren la existencia de barreras y desafíos que la población sorda enfrenta en el ámbito del consumo y las transacciones comerciales, lo cual representa un área de oportunidad para mejorar la accesibilidad y la inclusión de este grupo.

Fuente: Elaboración propia (2024)

Gráfico 8 Dificultades de comunicación y asistencia en la compra online

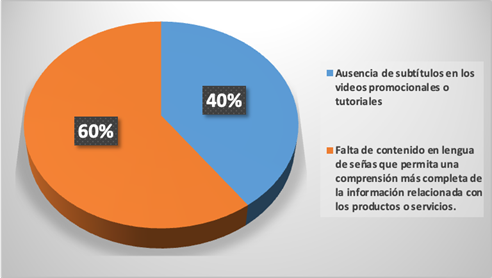

En cuanto a la consulta en concreto sobre los obstáculos encontrados, los informantes manifiestan que el mayor problema al cual que se enfrentan es la “falta de contenido accesible en lengua de señas”. Por otro lado, indican que la “ausencia de subtítulos en los videos” representa el segundo gran obstáculo o problema al momento de interactuar con el contenido o la información de los productos o servicios en redes sociales y plataformas de compra (grafico 8).

Estos hallazgos evidencian las barreras de accesibilidad a la información y comunicación que enfrenta la población sordade la ciudad de Cali, lo cual limita su participación plena en entornos digitales y el acceso a bienes y servicios.

De acuerdo con la consulta realizada a los participantes de este estudio sobre las mejoras o adaptaciones que pueden implementarse para facilitar la comunicación y accesibilidad en las compras por medios digitales, la principal sugerencia fue la mayor disponibilidad de contenido accesible en lengua de señas. En segundo lugar, los encuestados proponen subtitular todos los videos publicados en plataformas y sitios web como una medida para mejorar la inclusión de la población sorda. Estas recomendaciones evidencian las necesidades específicas de este grupo y señalan oportunidades concretas para que los entornos comerciales digitales se vuelvan más accesibles e inclusivos.

3.4. Discusión

De acuerdo con los hallazgos presentados en esta investigación y lo identificado por (Thesa Ghozali et al., 2022), sus conclusiones no se aplican al contexto de la ciudad de Cali. Si bien los autores afirman que el marketing digital puede facilitar el acceso y la adaptación, los resultados muestran que gran parte de la comunidad manifiesta que el contenido y las plataformas carecen de lenguaje de señas, lo cual dificulta el acceso y la inclusión para esta población. Se evidencia una carencia significativa que obstaculiza y complejiza la interacción (Andrade Díaz et al., 2024), pues no existe un diseño inclusivo en los contenidos y las plataformas online, adaptados para esta comunidad.

Crear contenido o plataformas digitales adaptadas a la comunidad sorda, tal y como lo señala (Leite et al., 2023), facilita el acceso a la información y su participación en la sociedad, potenciando así la inclusión. Sin embargo, las estrategias de apoyo y captación que se desplegan en entornos digitales parecen estar enfocadas únicamente en la comunidad oyente, e incluso los subtítulos se dirigen principalmente a este grupo.

Tal y como lo señalan Leite et al.,(2023), el marketing digital para personas sordas debe priorizar la accesibilidad e inclusión a través de videos y actividades personalizadas en lengua de señas, mejorando así la experiencia del usuario. Y como lo proponen Espinoza & Gallegos (2018), las organizaciones deben comprometerse plenamente a garantizar la diversidad e inclusión de las personas con discapacidad ya que de acuerdo al estudio de Martínez Álvarez & Restrepo Bedoya (2017), en la ciudad de Cali el 24% de los trabajadores con discapacidad del sector servicios tienen discapacidad en los miembros inferiores o presentan discapacidad auditiva.

4. Conclusiones

El presente estudio ha permitido definir el perfil del consumidor digital sordo de la ciudad de Cali, identificando características sociodemográficas relevantes. Los resultados indican que este segmento está predominantemente compuesto por mujeres, con una mayor concentración en el grupo etario de 25 a 35 años. Esta información puede ser valiosa para que las empresas y organizaciones que operan en entornos digitales diseñen estrategias y contenidos más adaptados a las necesidades y preferencias de este grupo de consumidores.

Asimismo, el análisis detallado del perfil socioeconómico y geográfico de los participantes brinda una imagen más completa de este segmento. Los hallazgos señalan que la mayor parte pertenece a los estratos 3 y 4, y reside principalmente en la ciudad de Cali, lo cual representa un insumo relevante para que las empresas y organizaciones puedan adaptar sus propuestas de valor y canales de comercialización a las características de este público objetivo.

En cuanto al comportamiento de compra de la población sorda, los datos recopilados revelan patrones de uso frecuente de dispositivos electrónicos y conexión a internet, centrados principalmente en actividades de comunicación y socialización a través de redes sociales. Esta información puede ser útil para que las empresas y organizaciones digitales estructuren sus estrategias de acuerdo con estos hábitos y preferencias de consumo.

Adicionalmente, el estudio identifica barreras y obstáculos que enfrentan las personas sordas al realizar compras en entornos digitales, destacándose la falta de contenido accesible en lengua de señas y la ausencia de subtítulos en los videos. Estas limitaciones representan oportunidades concretas para que las empresas y plataformas de comercio electrónico mejoren la accesibilidad y la inclusión de este segmento, atendiendo a sus necesidades específicas.

Los hallazgos de esta investigación proporcionan un panorama amplio y detallado del perfil y comportamiento del consumidor digital sordo en la ciudad de Cali, lo cual puede ser de gran utilidad para que las organizaciones desarrollen estrategias y soluciones más efectivas y adaptadas a este grupo poblacional, fomentando así su inclusión y participación plena en el entorno digital.

Este estudio exploratorio revela la existencia de barreras significativas que enfrentan las personas sordas al interactuar en los ecosistemas digitales de consumo, lo cual plantea retos importantes en materia de inclusión y accesibilidad que deben ser abordados para garantizar igualdad de oportunidades en el entorno virtual.