Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El emporio comercial de Gamarra es el principal centro de confecciones y textiles de Perú, se ubica en el distrito limeño de La Victoria. Surgió en la década de los años 70 como un lugar donde florecían pequeños talleres familiares, convirtiéndose en un símbolo del espíritu emprendedor peruano. Con el paso de los años, Gamarra ha experimentado un notable crecimiento, convirtiéndose en un punto de encuentro para numerosos negocios dedicados al diseño, la producción y la comercialización de prendas de vestir. La historia de ellos muestra la fuerza, originalidad y dedicación de aquellos emprendedores que han dinamizado la economía tanto a nivel local como nacional. A partir de ese contexto, esta investigación tiene como propósito exponer que la educación financiera (EF) es un factor determinante de la responsabilidad social empresarial (RSE) en los emprendedores textiles.

La educación financiera es un tema de creciente importancia en las últimas décadas. Según un estudio de la Autoridad Bancaria Europea (EBA, 2012), solo el 37% de los adultos europeos tienen un nivel de conocimientos financieros adecuados. Esta cifra es aún menor entre los jóvenes, pues solo el 28% alcanza el nivel adecuado. En Asia, la situación es similar, según un estudio de la Organización para la Cooperación y el Desarrollo Económico (OCDE), solo el 42% de los adultos asiáticos tienen un nivel de conocimientos financieros adecuado. Esta cifra también es menor entre los jóvenes, con solo el 36% alcanzando el nivel adecuado (OCDE, 2022). En Latinoamérica la situación es más preocupante. Según un estudio de la Federación Latinoamericana de Bancos (FELABAN) solo el 29% de los adultos latinoamericanos tienen un nivel de conocimientos financieros adecuado. Esta cifra es menor entre los jóvenes, con solo el 24% alcanzando el nivel adecuado (FELABAN, 2022). En Perú, la situación no es muy diferente, según la Superintendencia de Banca, Seguros y AFP (SBS) el 43% cuenta con una baja educación financiera, mientras que el 44% de los peruanos tienen un nivel intermedio, solo el 13% tiene un mayor nivel de capacidades financieras (SBS, 2023), por otro lado un estudio de la Asociación Bancos del Perú [ASBANC], solo el 26% señala conocer cómo funcionan los productos que ofrecen los bancos, mientras que una gran mayoría (72%) conocería poco o nada y solo el 32% considera que tienen un buen manejo de sus finanzas. 7 de 10 adultos manifiestan que planifican sus gastos mensuales con frecuencia (ASBANC, 2022). Un estudio de la Universidad del Pacífico [UP], (2023) informó que solo el 25% de los adultos limeños tienen un nivel de conocimientos financieros adecuado. Esta cifra es aún menor entre los jóvenes, con solo el 20% alcanzando el nivel adecuado.

Sobre la Responsabilidad Social Empresarial (RSE), que es un tema de creciente importancia, se ha identificado un estudio de la OCDE donde el 86% de las empresas europeas consideran que la RSE es importante para su éxito. Sin embargo, solo el 57% de estas empresas tienen una estrategia de RSE formal. En Asia, la situación es similar, el 84% de las empresas asiáticas consideran que la RSE es importante para su éxito pero solo el 54% de estas empresas tienen una estrategia de RSE formal. Mientras que, en los países latinoamericanos, la situación es más preocupante. De acuerdo con un estudio de la Organización Internacional del Trabajo [OIT], (2022) solo el 68% de las empresas latinoamericanas consideran que la RSE es importante para su éxito. Además, solo el 44% de estas empresas tienen una estrategia de RSE formal.

Un estudio del Instituto Peruano de Economía (IPE, 2023), manifiesta que solo el 66% de las empresas peruanas consideran que la RSE es importante para su éxito. Además, solo el 42% de estas empresas tienen una estrategia de RSE formal. Así mismo en Lima la situación es aún más preocupante. Según un estudio de la Universidad Nacional Mayor de San Marcos (UNMSM, 2023), solo el 62% de las empresas limeñas consideran que la RSE es importante para su éxito. Además, solo el 38% de estas empresas tienen una estrategia de RSE formal. Según el Ministerio de la Producción (Produce) en el país existen más de 102.000 emprendedores, generando 340.000 empleos directos y el 48.8% de esos empleos corresponde a Lima y Callao (El Peruano, 2023). Por lo tanto, en esta investigación se formuló la siguiente pregunta: ¿Cómo influye la educación financiera en la responsabilidad social empresarial de los emprendedores textiles del emporio de Gamarra?

1.1. Educación financiera en los emprendedores

La educación financiera (EF) implica la adquisición de conocimientos y habilidades para administrar de manera eficaz los recursos económicos, beneficiando así a las personas. Es fundamental para los emprendedores, dado que les posibilita mejorar la gestión de sus recursos financieros, tomar decisiones fundamentadas y adaptarse de manera exitosa a las medidas económicas y sociales implementadas por sus gobiernos (Pérez et al., 2023). Asimismo, la EF promueve el bienestar socioeconómico al alinearse con los objetivos de desarrollo sostenible, potenciando la inclusión financiera y la capacidad de aplicar los conocimientos en la vida cotidiana (Merino, 2023; Cardona et al., 2023). Para los emprendedores, la carencia de EF puede poner un freno a su rendimiento y a la viabilidad de sus proyectos (Almendarez, 2023). Además, la inclusión de la tecnología en la Educación Financiera supone un importante progreso, permitiendo un acceso más sencillo al conocimiento financiero y potenciando la habilidad para administrar recursos de manera lógica y eficiente (Martínez, 2023). En este sentido, la educación financiera resulta ser un factor fundamental para impulsar el triunfo de las empresas y promover un crecimiento económico, social y sostenible.

1.2. La responsabilidad social empresarial (RSE) en los emprendedores

La responsabilidad social empresarial (RSE) trata de una ética personal o grupal que se manifiesta hacia la sociedad. En otras palabras, la RSE implica la obligación de rendir cuentas ante la sociedad, ya sea de manera general o individual.

En el ámbito de la responsabilidad social, las organizaciones modernas deben priorizar la RSE en su gestión para el éxito de sus planes, considerándola más que un requisito legal, una conciencia transparente del impacto ambiental (Ugando et al., 2022), también la RSE argumenta que la competitividad empresarial implica no solo buscar beneficios, sino también armonizar la producción con principios éticos, sostenibles y respeto a derechos humanos (Saavedra, 2012). A lo largo del tiempo, la RSE ha ganado relevancia en los negocios, atrayendo a más stakeholders preocupados por el medio ambiente, empleados, comunidades y consumidores. Esto impulsa cambios filosóficos y la necesidad de relaciones empresariales responsables (Navas et al., 2022; Méndez et al., 2019), Las prácticas adecuadas de RSE no solo aportan beneficios competitivos, sino que también requieren el compromiso tanto interno como externo de la organización, lo que resulta en un rendimiento económico superior y una mayor durabilidad de la empresa. Adicionalmente, estas acciones impactan en la apreciación de los grupos de interés acerca de la compañía y su vínculo con la comunidad, ejerciendo un efecto considerable en su competitividad (Potes et al., 2024). Bajo esta perspectiva y considerando el entorno peruano, el emprendimiento sostenible representa una oportunidad excepcional para fomentar un crecimiento económico inclusivo, al mismo tiempo que se enfrentan los desafíos ambientales y sociales (Boscán et al., 2023).

1.3. La educación financiera (EF) y su influencia en la responsabilidad social empresarial (RSE) de los emprendedores

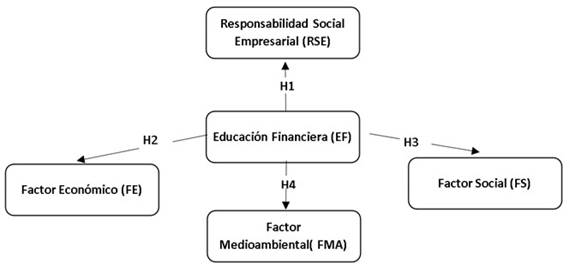

La RSE influye en los sectores social, económico y medioambiental, y estos impactos se manifiestan en el rendimiento financiero de las compañías, evaluado mediante la fluctuación de indicadores financieros (Cuadrado et al., 2023). Para promover prácticas de negocio sostenibles, éticas y responsables, la EF enfocada en la sostenibilidad puede transformarse en un instrumento esencial, aportando al crecimiento económico mundial y al logro de los objetivos de desarrollo sostenible (Margevica et al., 2023). En este escenario, resulta esencial poner en marcha estrategias que fomenten la EF dentro de políticas públicas claramente establecidas, con objetivos precisos a corto, mediano y largo plazo, con el fin de impulsar el crecimiento empresarial en consonancia con la RSE (Méndez & Angulo, 2023), asimismo la EF, entendida como un proceso paulatino, también puede actuar como un impulsor de la movilidad social y el avance económico, contribuyendo a reducir situaciones desfavorables como la pobreza y la desigualdad, y potenciando la dedicación de los emprendedores a adoptar prácticas responsables (Vázquez & Díaz, 2021). A partir de estos alcances se plateó la siguiente hipótesis.

H1: La educación financiera (EF) influye en la responsabilidad social empresarial (RSE) de los emprendedores.

1.4. La educación financiera (EF) y su influencia en el factor económico (FE) de los emprendedores

La noción de educación financiera engloba la comprensión de temas financieros, la capacidad para poner en práctica lo aprendido y el comportamiento en la gestión de los recursos económicos financieros (Merino, 2023). El acceso financiero se ve considerablemente influenciado por el entendimiento en materia económica financiera. Aspectos tales como la ocupación, los ingresos percibidos, el nivel de educación y el conocimiento acerca de los procedimientos para depositar y retirar dinero, así como la comprensión de las tasas de interés, juegan un papel crucial en el acceso general a servicios financieros (Hasan et al., 2021). Las empresas muestran una considerable inquietud por establecer un diálogo constante con sus diferentes audiencias con el objetivo de lograr la convergencia y ejecución de estrategias de gestión empresarial enfocadas en la sostenibilidad corporativa y la responsabilidad social. Este enfoque busca alcanzar la viabilidad económica y financiera a largo plazo de la empresa (Paladines, 2021). Los estudios relacionados con la responsabilidad económica como factor de la RSE han sido de interés para la educación financiera buscando encontrar la influencia que se tiene sobre el desempeño financiero de las empresas (Méndez et al., 2019). Los factores determinantes de la educación financiera incluyen características económicas, sociodemográficas y educativas, tales como: nivel de ingresos, formación académica, edad, género, situación profesional y características familiares. Estos elementos influyen en el nivel de cultura financiera de las personas (Martinez-García & Gomez-Anson, 2023). Según lo mencionado se propuso la siguiente hipótesis:

H2: La educación financiera influye en el factor económico de los emprendedores.

1.5. La educación financiera (EF) y su influencia en el factor social (FS) de los emprendedores

La sostenibilidad empresarial no debería limitarse únicamente a la preservación del medio ambiente; también es crucial abordar la disminución de las disparidades de género, la inclusión social, la digitalización y la promoción de modelos de trabajo alternativos. En estos aspectos, las pequeñas y medianas empresas han experimentado notables progresos (Holguin et al., 2023). La EF resalta a la inclusión financiera, que considera garantizar que todas las personas tengan igualdad de oportunidades y acceso a los servicios financieros esenciales, como cuentas bancarias, seguros, préstamos y ahorros, sin importar su nivel de ingresos, género, ubicación geográfica u otras características (León et al., 2022). La introducción temprana de la educación financiera es esencial para promover comportamientos financieros positivos. Se destaca la dificultad en implementar estrategias efectivas y la necesidad de investigaciones adicionales en relaciones sociales, contextos diversos, educación formal, y educación informal (Aranibar-Ramos et al., 2023). En relación con los desafíos del conocimiento, se reconoce que la responsabilidad o factor social, originada en el ámbito empresarial y aplicada a la educación, se suma a categorías preexistentes como escuela-comunidad, establecidas por la enseñanza y el aprendizaje (Ramírez et al., 2023). Entonces de acuerdo con lo señalado se plantea la siguiente hipótesis:

H3: La educación financiera influye en el factor social de los emprendedores

1.6. La educación financiera (EF) y su influencia en el factor medioambiental (FMA) de los emprendedores

El progreso económico de la humanidad está sujeto a la preservación del entorno, con el objetivo de controlar y disminuir la liberación de compuestos perjudiciales, ya sean tóxicos o radioactivos, que están ocasionando daños irreversibles al planeta (Rutti et al., 2022). El desarrollo sostenible se ocupa de las necesidades esenciales estableciendo y priorizando estrategias para alcanzar la sostenibilidad. Busca mejorar las capacidades fundamentales y ampliar las opciones de las personas, contribuyendo a una vida más saludable, equitativa y con acceso a la educación, el respeto, la tolerancia y el cuidado (Sánchez et al., 2022). Por otra parte, la educación financiera es un factor importante para aumentar los niveles de sostenibilidad financiera en la sociedad pues permite desarrollar sus actividades económicas impulsando a los ciudadanos a mejorar su participación en las actividades económicas con decisiones financieras apropiadas (Mungaray et al., 2021). Las empresas tienen la responsabilidad de contribuir al desarrollo local, también al bienestar de la sociedad y la búsqueda de alternativas para mejorar el medio ambiente, sin dejar de lado la maximización de ganancias y el cumplimiento de las demandas de sus grupos de interés (Cervantes et al., 2021). En este sentido, se puede afirmar que la educación financiera y el factor medioambiental son dos componentes que están estrechamente relacionadas, ya que ambos buscan fomentar la toma de decisiones apropiadas. Por lo tanto, se planteó la siguiente hipótesis:

H4: La educación financiera influye en el factor medioambiental de los emprendedores

Esta investigación busca determinar la correlación causal de la educación financiera como factor relevante de la RSE y sus dimensiones: factor económico, factor social y factor medioambiental (ver figura 1).

2. Metodología

2.1. Tipos de investigación

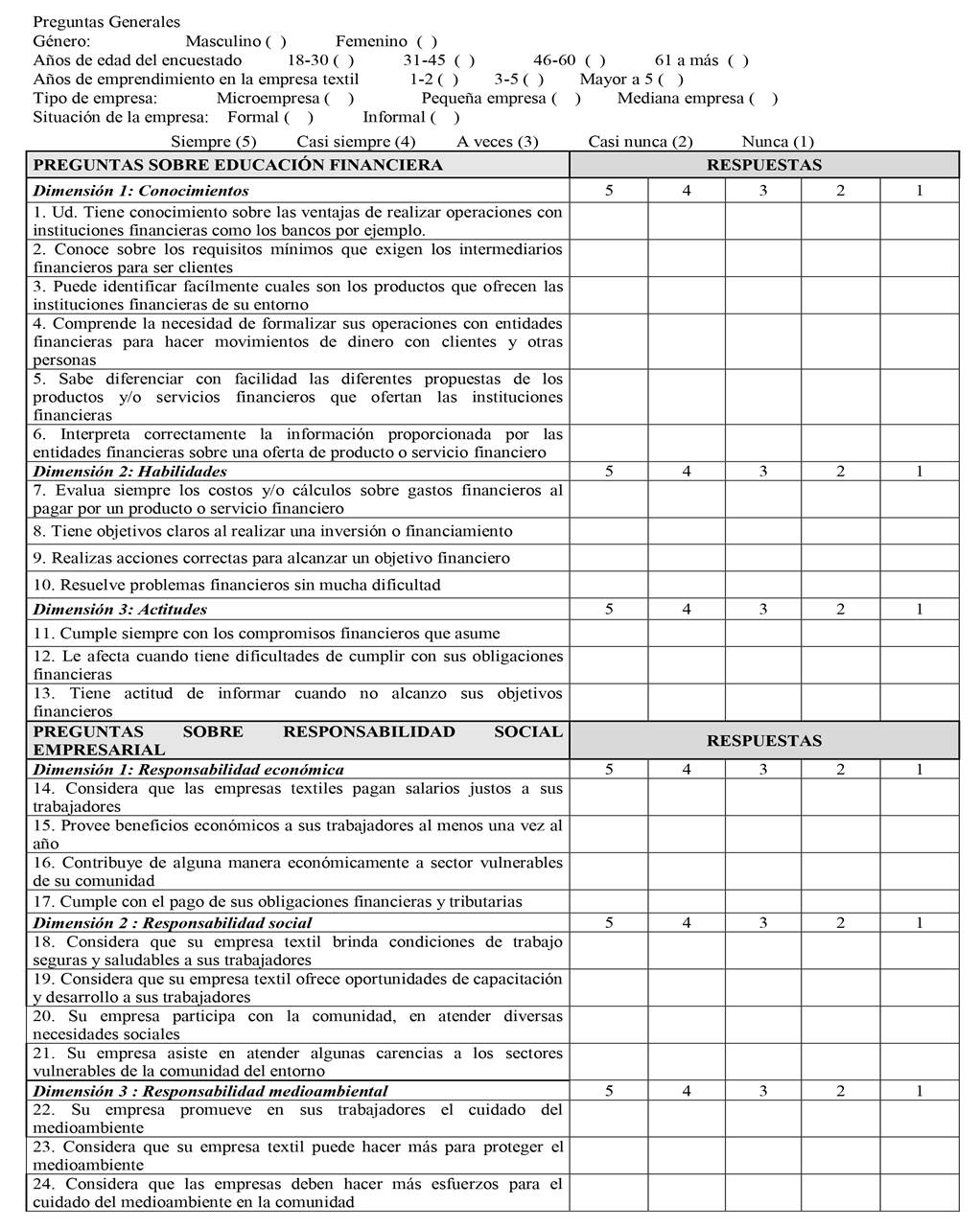

Esta investigación se desarrolló con un enfoque cuantitativo porque ha procesado valores numéricos estructurados sistemáticamente obtenidos de la recopilación de datos (Hernández-Sampieri et al., 2014; Arias-Gonzáles et al., 2022). El diseño de la investigación es no experimental, nivel correlacional causal y de corte transversal (Armijo et al., 2021). Según la última encuesta del Instituto Nacional de Estadística e Informática (INEI, 2017)) sobre la población de establecimientos comerciales del emporio de Gamarra fue de 39.630 establecimientos agrupados agrupados en microempresas, pequeños y medianos empresarios, formales e informales, de los cuales el 18.9% son empresas textiles en condición de formales, pero no da el alcance del número de establecimientos informales y según la Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT) se estima que más del 80% de las empresas del sector textil son informales por distintos factores, siendo el principal la evasión tributaria y falta de educación financiera. Una fracción de los emprendedores textiles, conformada por 384 emprendedores, se obtuvo a partir de muestreo estadístico (López-Roldan & Fachelli, 2015; Baena-Paz, 2017). Se usó la técnica de la encuesta en la recolección de datos para el análisis cuantitativo, que permitió identificar la magnitud de los problemas (Vara, 2010). El instrumento fue un cuestionario que se aplica para medir los atributos (Hadi et al., 2023; Bernal, 2010; Carrasco, 2010) de la variable Educación Financiera (EF) con las dimensiones: Conocimientos (CO) con 6 ítems, Habilidades (HA) con 4 ítems, Actitudes (CA) con 3 ítems, mientras que la variable Responsabilidad Social Empresarial (RSE) con las dimensiones: Factor Social (FS) con 4 ítems, Factor Económico (FE) con 4 ítems y Factor Medioambiental (FMA) con 3 ítems. Las respuestas del instrumento se ajustaron a la escala de Likert (Romero et al., 2021) de acuerdo con el constructo de la matriz de operacionalización de variables, para lograr los objetivos de investigación. Además, los resultados se categorizaron mediante baremos en tres niveles de medición; Alto, medio y bajo.

Tabla 1 Categorización de variables y dimensiones

| Variables y dimensiones | N° ítems | Puntaje Mínimo | Puntaje Máximo | Rango | Intervalo | Baja (1) | Media (2) | Alta (3) |

|---|---|---|---|---|---|---|---|---|

| Educación Financiera | 13 | 13 | 65 | 53 | 17.67 | 13-30 | 31-47 | 48-65 |

| Conocimientos | 6 | 6 | 30 | 25 | 8.33 | 6-13 | 14-22 | 23-30 |

| Habilidades | 4 | 4 | 20 | 17 | 5.67 | 4-9 | 10-14 | 15-20 |

| Actitudes | 3 | 3 | 15 | 13 | 4.33 | 3-6 | 7-11 | 12-15 |

| Responsabilidad social empresarial | 11 | 11 | 55 | 45 | 15.00 | 11-25 | 26-40 | 41-55 |

| Factor económico | 4 | 4 | 20 | 17 | 5.67 | 4-9 | 10-14 | 15-20 |

| Factor social | 4 | 4 | 20 | 17 | 5.67 | 4-9 | 10-14 | 15-20 |

| Factor medioambiental | 3 | 3 | 15 | 13 | 4.33 | 3-6 | 7-11 | 12-15 |

La categorización se realizó mediante la operación de baremos a partir de la suma de los resultados de cada ítem de las dimensiones, así como cada variable.

2.2. Operacionalización de variables

Tabla 2 Matriz de operacionalización de variables

| Variables | Definiciones Operacionales | Dimensiones | Índices | Ítems | Nivel de Medición | Valores de Escala |

|---|---|---|---|---|---|---|

| Variable Independiente: Educación financiera | Se realizará una encuesta de opción múltiple a escala de Likert a los emprendedores textiles del emporio de Gamarra. Luego se procesará los datos en el MS- Excel para construir la base de datos de resultados y llevarlo al software estadístico SPSS V29, para medir la confiabilidad de los ítems de la variable independiente educación financiera, como la variable dependiente responsabilidad social empresarial | Conocimientos | Aprehensión | 1, 2 |

|

Escala de Likert

|

| Comprensión | 3, 4 | |||||

| Interpretación | 5, 6 | |||||

| Habilidades | Análisis de datos | 7 | ||||

| Establecimiento de objetivos | 8 | |||||

| Definición de estrategias | 9 | |||||

| Resolución de problemas | 10 | |||||

| Actitudes | Cognitiva | 11 | ||||

| Afectiva | 12 | |||||

| Conductual | 13 | |||||

| Variable Dependiente: Responsabilidad social empresarial | Factor económico | Interna | 14, 15 | |||

| Externa | 16, 17 | |||||

| Factor social | Interna | 18, 19 | ||||

| Externa | 20, 21 | |||||

| Factor medioambiental | Interna | 22 | ||||

| Externa | 23, 24 |

El instrumento construirdo con valores a escala de Likert fue validado por juicio de 3 expertos y medida su confiabilidad con una prueba piloto a 20 emprendedores seleccionados aleatoriamente para aplicar la prueba estadística de los coeficientes del alfa de Cronbach, Spearman-Brow y Dos mitades de Guttman.

Tabla 3 Fiabilidad en el constructo de los instrumentos

| Variable | Alfa de Cronbach | Spearman-Brow | Dos mitades de Guttman |

|---|---|---|---|

| Educación financiera (EF) | 0.951 | 0.885 | 0.885 |

| Responsabilidad social empresarial (RSE) | 0.911 | 0.859 | 0.845 |

Según Toro et al., (2022) el coeficiente alfa de Cronbach señala la consistencia interna mediante el promedio de correlaciones entre los ítems de la variable EF a un nivel alto con 0.95 y para la variable RSE con 0.91. También el coeficiente de Sperman-Brow, según Brown (1988) y Lado (1972) alcanzó un nivel bueno. Este coeficiente permite obtener la fiabilidad del instrumento por la covarianza entre dos mitades, como es el caso de la variable EF con nivel bueno de 0.885 y para la variable RSE con 0.859. Finalmente, la teoría de dos mitades de Guttman (De la Fuente, 2023), que define los límites inferiores para la fiabilidad verdadera de un instrumento, aplicado para la variable EF resultó con un nivel bueno, de 0.885 y para la variable RSE con 0.845. Entonces podemos apreciar que, en general, la consistencia de los instrumentos para las variables de estudios es de nivel bueno.

2.3. Método de análisis

Una vez realizada la encuesta los resultados se procesaron mediante el software estadístico del SPSS Versión 29; en esta investigación se aplicó primero la estadística descriptiva del análisis sociodemográfico y luego se mostró la percepción de los emprendedores del emporio de Gamarra mediante la distribución de frecuencias a los de las variables y dimensiones de las variables de estudio. Mientras para los resultados inferenciales que permitieron probar las hipótesis de esta investigación se aplicó inicialmente la prueba de normalidad de Kolmogorov-Smirnov para determinar si los datos tienen o no una distribución normal e identificar la prueba estadística paramétrica o no paramétrica que le correspondió.

3. Resultados y discusión

3.1. Resultados descriptivos

Los resultados sociodemográficos de los emprendedores textiles del emporio de Gamarra encuestados, donde el mayor porcentaje fue del género femenino (52.9%) y el rango de edad de la mayoría (43.2%) fueron de 31 a 45 años, se pudo saber que la mayor parte de ellos (43.2%) han emprendido hace más de 5 años, trabajando en el emporio de Gamarra. Por otra parte, el mayor número de empresas, por tamaño, fueron las microempresas y pequeñas empresas, que sumaron el 97.9% del total, evidenciando además que solo el 41.4% son empresas formales.

El estudio reveló que los emprendedores textiles de Gamarra tienen una percepción sobre la educación financiera (EF) de nivel medio (60.4%), seguido del nivel bajo (25.3%) y alto (14.3%). En cuanto a la RSE, también es relativamente mayor su percepción de nivel medio (40.4%), seguido del nivel alto (34.4%) y del nivel bajo (25.3%). Este análisis destaca la necesidad de fortalecer la EF que permita la mejor y acertada toma de decisiones financieras en sus emprendimientos. Asimismo, respecto al rol de la RSE, la mayoría de los emprendedores tiene una comprensión aceptable; sin embargo, más del 25% no tiene claro su papel en relación con la responsabilidad social hacia los grupos de interés.

Tabla 4 Resultados descriptivos de distribución de frecuencias de variables

| Variable | Niveles | frecuencia | Porcentaje |

|---|---|---|---|

| Educación financiera (EF) | Alta | 55 | 14.3% |

| Media | 232 | 60.4% | |

| Baja | 97 | 25.3% | |

| Responsabilidad social empresarial (RSE) | Alta | 132 | 34.4% |

| Media | 155 | 40.4% | |

| Baja | 97 | 25.3% |

Tabla 5 Resultados descriptivos de distribución de frecuencias de dimensiones

| Variable | Dimensión | Niveles | frecuencia | Porcentaje |

|---|---|---|---|---|

| Educación financiera (EF) | Conocimientos | Alta | 47 | 12.2% |

| Media | 281 | 73.2% | ||

| Baja | 56 | 14.6% | ||

| Habilidades | Alta | 89 | 23.2% | |

| Media | 171 | 44.5% | ||

| Baja | 124 | 32.3% | ||

| Actitudes | Alta | 83 | 21.6% | |

| Media | 218 | 56.8% | ||

| Baja | 83 | 21.6% | ||

| Responsabilidad social empresarial (RSE) | Factor Económico | Alta | 78 | 20.3% |

| Media | 195 | 50.8% | ||

| Baja | 111 | 28.9% | ||

| Factor Social | Alta | 138 | 35.9% | |

| Media | 204 | 53.1% | ||

| Baja | 42 | 10.9% | ||

| Factor Medioambiental | Alta | 99 | 25.8% | |

| Media | 202 | 52.6% | ||

| Baja | 83 | 21.6% |

Los resultados de la encuesta indican que los emprendedores textiles de Gamarra poseen conocimientos, habilidades y actitudes sobre educación financiera de nivel medio (73.2%, 44.5% y 56.8%, respectivamente), seguidos por el nivel bajo (14.6%, 32.3% y 21.6% para cada dimensión). Esto permite interpretar el rol de los emprendedores en la mejora de sus competencias financieras. En cuanto a la percepción sobre los factores de la RSE en los ámbitos económico, social y medioambiental, predominó el nivel medio (50,8%, 53,1% y 52,6%, respectivamente), seguido por el nivel alto en los factores social y medioambiental (35,9% y 25,8%, para esas dimensiones) y por el nivel bajo en el factor económico (28.9%). Estos hallazgos evidencian la relación entre el factor económico y la necesidad de fortalecer las competencias financieras del emprendedor textil de Gamarra.

3.2. Resultados inferenciales

Tabla 6 Prueba de normalidad de los datos

| Kolmogorov-Smirnov | |||

|---|---|---|---|

| Estadístico | Gl | Sig. | |

| EF | 0.317 | 384 | 0.000 |

| RSE | 0.225 | 384 | 0.000 |

Según Lozada et al., (2023) y De la Macorra (2020) es necesario realizar la prueba de normalidad para ver que prueba estadística probara la hipótesis de la investigación. Para los datos obtenidos, el grado de libertad fue de 384 (mayor a 50) por lo que se aplicó la prueba de normalidad Kolmogorov-Smirnov, determinándose un nivel de significancia de 0.000 (menor al margen de error exigido del 5%, con un nivel de confianza del 95%, afirmándose que los datos tienen una distribución no normal, por lo tanto se decidió aplicar una prueba estadística no paramétrica de Chi-cuadrado de Pearson para demostrar la asociación de variables ordinales y luego poder demostrar la dependencia que tienen las variables, así como la intensidad y dirección con la prueba D de Somers para probar las hipótesis de investigación.

Tabla 7 Aplicación de pruebas estadísticas

| Hipótesis | Pruebas estadísticas | Sig. Aprox. | Valor simétrico | Error estándar asintóticob | Recuento mínimo esperado |

|---|---|---|---|---|---|

| H1: EF→RSE | Chi-cuadrado de Pearson | 0.000 | 490.897a | 13.89 | |

| D de Somers | 0.000 | 0.818 | 0.017 | ||

| H2: EF→FE | Chi-cuadrado de Pearson | 0.000 | 404.043a | 11.17 | |

| D de Somers | 0.000 | 0.781 | 0.025 | ||

| H3: EF→FS | Chi-cuadrado de Pearson | 0.000 | 256.770a | 6.02 | |

| D de Somers | 0.000 | 0.670 | 0.018 | ||

| H4: EF→FMA | Chi-cuadrado de Pearson | 0.000 | 189.867a | 11.89 | |

| D de Somers | 0.000 | 0.584 | 0.030 |

a. 0 casilla (0.0%) han esperado un recuento menor que 5.

b. No se presupone la hipótesis nula.

Los resultados de la Tabla 5 muestran a partir de la prueba estadística Chi-cuadrado de Pearson, los hallazgos de asociación (Triola, 2009), de la EF con la RSE, la EF con la FE, la EF con la FS y la EF con el FMA todas ellas con un p_valor de 0.000 menor al alfa requerido del 0.05 demostrándose que existe asociación entre ellas, también se afirma que el recuento mínimo esperado menor a 5 de cada prueba de hipótesis planteada es de 0 (cero) casillas; si eso se cumplió, entonces se pudo aplicar la prueba estadística D de Somers para confirmar las hipótesis H1, H2, H3 y H4 planteadas, encontrándose en todas ellas un nivel de significancia aproximada de 0.000 menor al alfa de 0.05, afirmándose que existe causalidad en las hipótesis planteadas. Por otra parte, la intensidad y dirección de la implicancia propuesta en la H1 es positiva alta de 0.818, para la H2 es positiva alta de 0.781, para la H3 es positiva media de 0.670 y para la H4 es positiva media de 0.584. Por último, se pudo determinar que el error muestral asintótico es menor al margen de error requerido de 0.05 para las pruebas de hipótesis mencionadas.

3.3. Discusión

A partir de la revisión de la literatura científica se desarrolló un modelo de investigación donde la educación financiera (EF) influye a la responsabilidad social empresarial (RSE), al factor económico (FE), al factor social (FS) y al factor medioambiental (FMA). Estos resultados suman a las diversas propuestas o alcances de investigación donde la EF promueve conocimientos, habilidades y actitudes para la toma de decisiones financieras acertadas y, por ende, una mejor calidad de vida sostenible de los emprendedores.

Los hallazgos evidencian una percepción del emprendedor encuestado de nivel medio para la EF y la RSE, mientras para la demostración de la prueba de H1, donde la EF influye en la RSE en los emprendedores, por lo que se ha podido probar que a mayor intensidad de educación financiera se dará mayor intensidad de responsabilidad social empresarial y guarda concordancia con el estudio de Cuadrado et al., (2023), donde se evidencia el impacto que tiene el desempeño financiero sostenible mediante un mayor compromiso de responsabilidad social de los emprendedores. También se confirma con los resultados de Vásquez y Díaz (2021) quienes corroboraron que si influye la educación financiera en la inclusión respectiva para una mayor responsabilidad social de los emprendedores y poder alcanzar sus objetivos financieros.

Con respecto a los resultados de Boscán et al., (2023), afirman que el emprendimiento combina beneficios económicos con la solución de desafíos sociales y ambientales, promoviendo un impacto positivo en las comunidades y señala que la educación financiera es clave para garantizar la sostenibilidad y efectividad de estas iniciativas. Las implicancias que tiene la educación financiera están centradas en la mejor toma de decisiones en el manejo del dinero que va desde el ahorro, las inversiones, los financiamientos, la administración de los presupuestos y muchas otras acciones financieras. Las limitaciones que encuentran están en la falta de apoyo desde el Estado, los gremios empresariales y las empresas de intermediación financiera para plantear estrategias de educación financiera.

Por otra parte, los resultados prueban a la H2, donde la EF influye en el FE, donde el factor económico depende sustancialmente del alcance de la cultura financiera, los cuales coinciden con Merino (2023), Moreno & Villareal (2024), señalan que la influencia de la educación financiera en el desarrollo económico de las personas y empresas, facilitan la toma de decisiones acertadas para optimizar recursos y promover su crecimiento sostenible. Y corroborando con Pérez et al., (2023), quienes afirman que no basta con tener un espíritu emprendedor, señalan que una de las principales causas de fracasos es la toma de malas decisiones financieras, derivada de la falta de educación en esta área.

Las implicancias de la educación financiera incluyen cómo el conocimiento en este ámbito impulsa prácticas éticas, fortaleciendo la sostenibilidad, la transparencia y la confianza con la comunidad. Sin embargo, las limitaciones abarcan sesgos en la recolección de datos, dificultades para medir el impacto directo de la educación financiera en las prácticas empresariales y variaciones en los resultados debido a contextos específicos, como el caso del emporio de Gamarra.

Según los hallazgos también se probó la H3, donde la EF influye en la FS, evidenciando que la educación financiera fortalece el factor social de los emprendedores al fomentar confianza, responsabilidad y ética, impulsando relaciones sólidas con clientes y comunidades, y promoviendo inclusión y estabilidad en sus entornos. Comparando con León et al., (2022), quienes señalan que el bajo nivel de inclusión financiera es producto de la falta de educación en ese campo e influye en factores de la responsabilidad social como el bajo nivel educativo, falta de desarrollo personal y la desigualdad social entre otros factores. Mientras que Araníbar-Ramos et al., (2023) y Holguín et al., (2013), corroboraron que promoviendo hábitos financieros a temprana edad va a permitir una apropiada educación financiera, que necesariamente va a influir en la responsabilidad social para poder tener un mejor desempeño financiero y por ende un bienestar económico.

La implicancias de la EF podría mejorar su gestión económica, optimizar el uso de recursos, reducir endeudamientos innecesarios y fortalecer la sostenibilidad y crecimiento de sus negocios y las limitaciones son la falta o poca sensibilidad social y conocimiento de realizar operaciones financieras, esto implica el poco interés en capacitarse, capacitar a sus trabajadores, sumarse con sus clientes y proveedores en actualizarse en el uso de plataformas digitales actuales, que permita responder a las exigencias del mercado y la competitividad.

También se evidenció la H4, donde la EF influye en la FMA, con lo cual se pudo apreciar que la dependencia de la responsabilidad medioambiental de los emprendedores es quizás con menos intensidad que los demás factores de la RSE, esto debido a que existe menos compromiso y/o falta de conocimiento sobre lo que implica el cuidado del medioambiente desde el lugar de trabajo, la familia, la comunidad y el planeta; resultados comparados con Sánchez et al., (2022) quienes afirmaron que el desarrollo sostenible aborda complejas dimensiones científicas, amalgamando varios aspectos, dentro de ellos los financieros y ecológicos para mejorar las condiciones de vida sin comprometer la vida planetaria a largo plazo. Por su parte Mungaray et al., (2021), concluyeron que la constante modernización financiera se convierte paradójicamente en una barrera para elevar la educación financiera, ya que las personas con bajos conocimientos pueden desanimarse ante procesos complejos y desincentivar el consumo, para ello es necesario desarrollar estrategias sostenibles de inclusión financiera y ambiental.

De acuerdo con el análisis, se confirman las afirmaciones mencionadas en la discusión, las cuales podrían fomentar prácticas sostenibles, optimizar el uso de materiales y reducir desechos, contribuyendo así a una mayor responsabilidad medioambiental en el sector. Sin embargo, las limitaciones actuales incluyen la falta de recursos para implementar prácticas sostenibles y la priorización de objetivos económicos sobre los ambientales en sus operaciones diarias.

4. Conclusiones

La educación financiera desempeña un papel fundamental en la responsabilidad social empresarial (RSE) de los emprendedores textiles en el emporio de Gamarra. Los resultados presentados evidencian la relación e influencia de la educación financiera sobre la RSE. Se confirma así que una sólida educación financiera, reflejada en conocimientos, valores y comportamientos, es un factor determinante para una RSE efectiva, traduciéndose en una gestión más eficiente de los recursos económicos, la minimización del impacto ambiental y la promoción de un equilibrio social en la cadena de valor.

Asimismo, los resultados confirman que la educación financiera influye significativamente en el factor económico de los emprendedores textiles de Gamarra. Esto resalta la importancia de fomentar conocimientos y prácticas financieras para lograr mayor eficiencia, transparencia y sostenibilidad, fortaleciendo así la competitividad y el desarrollo sostenible en este dinámico entorno empresarial.

A partir de los resultados se concluye que la educación financiera influye significativamente en el factor social de los emprendedores textiles de Gamarra, fortaleciendo prácticas éticas, responsabilidad y compromiso comunitario. Esto resalta la importancia de promover educación financiera para mejorar tanto la gestión económica como las relaciones sociales, fomentando un entorno empresarial inclusivo y sostenible.

Los resultados confirman que la educación financiera influye significativamente en el factor medioambiental de los emprendedores textiles de Gamarra. Una gestión financiera adecuada promueve prácticas sostenibles, reduciendo el impacto ambiental. Esto destaca la importancia de integrar educación financiera con conciencia ecológica para fomentar la sostenibilidad en el sector textil. Esto puede incluir inversiones en tecnologías más limpias, prácticas laborales justas y programas comunitarios que contribuyan al bienestar general.