Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. INTRODUCCIÓN

En un contexto donde los gobiernos tienden a ser menos solidarios y proteccionistas, y los modelos económicos se orientan hacia la autofinanciación, los milenial, como nativos digitales, enfrentan desafíos únicos. Esta generación se encuentra en un entorno económico complejo que les lleva a trabajar más años, especialmente con el aumento de la esperanza de vida. A pesar de su creciente conciencia sobre la importancia de fomentar una cultura del ahorro, muchos se enfrentan a limitaciones en su capacidad económica y, en ocasiones, a una (EF) deficiente (Meza Maroquin et al., 2023).

Si bien la internacionalización de los mercados capitales ha permitido a los milenial acceder a una variedad de opciones de inversión y ahorro, muchos de estos individuos enfrentan desafíos como la inestabilidad laboral y la alta carga de deudas, lo que limita su capacidad de ahorro (Peláez, 2023). La cultura occidental y la economía de mercado globalizado promueven una tendencia creciente a maximizar las decisiones de consumo en ámbitos como salud, finanzas, experiencias de vida y servicios, no obstante ante este panorama, es necesario implementar estrategias alternativas que orienten decisiones más conscientes y sostenibles (Moyano-Diaz y Mendoza-Llanos, 2022).

A nivel internacional, la cultura de ahorro entre los milenial varía significativamente. En un país desarrollado, como Alemania, se ha observado un aumento en la conciencia sobre la importancia del ahorro para la jubilación (Statista, 2024), mientras que en México, 94% de los individuos no tienen el hábito de ahorrar y quienes lo hace utilizan métodos informales tal como alcancías. (Pacheco López et al., 2023). En estos contextos internacionales, Tandazo y Ochoa (2023) señalan que la cultura financiera como dominio de habilidades y conocimientos financieros entre los jóvenes se ha visto afectada por la inestabilidad económica, la falta de EF, y la carente concientización familiar en torno a salud financiera. Datos presentados por la Asociación Mexicana de Afores y la encuesta nacional sobre salud financiera (ENSAFI, 2023) han mostrado un avance significativo para los temas de ahorro en México; sin embargo, en cultura de ahorro e instrumentos utilizados, las cifras en esos últimos años son interesantes de analizar en la tabla 1.

Tabla 1 Comparación del comportamiento de los instrumentos de ahorro 2019 vs. 2023

| Porcentaje de ahorro 2019-2023 | |||

|---|---|---|---|

| INSTRUMENTOS DE AHORRO | AMAFORES 2019 | ENSAFI 2023 | |

| Ahorro por medios informales | 48% | 41% | |

| Ahorro por medio de Instituciones Financieras | 30% | 43% | |

| Ahorro por medio de cajas de ahorro | 13% | 16% | |

| Ahorro por medio de tandas o cundinas | 9% | 22% | |

| Ahorro por medio de cuentas de inversión | 6% | 17% | |

| Ahorro informal en casa | Sin datos | 74% | |

Nota. Datos obtenidos a partir de AMAROFES (2019) Y ENSAFI (2023)

Como se puede observar en 2023, el ahorro en medios informales ha disminuido un 7%, lo que sugiere un cambio hacia opciones más formales y seguras, mientras que las instituciones financieras han experimentado un aumento del 13% en la preferencia de los ahorradores, indicando una mayor confianza en estas entidades. Además el ahorro en cajas de ahorro ha incrementado ligeramente en un 3%, reflejando estabilidad y accesibilidad. Por otro lado, el uso de tandas o cundinas ha crecido un 13% mostrando un interés en métodos colaborativos. Las cuentas de inversión han visto un notable aumento del 11%, lo que indica un creciente interés en los rendimientos. Sin embargo, un alto 74% de ahorro en casa podría reflejar inestabilidad económica y desconfianza en los sistemas financieros.

En resumen, el análisis de los datos entre el ahorro de 2019 y 2023 muestra un cambio significativo en las preferencias de los ahorradores. Mientras que los medios informales han perdido terreno, las instituciones financieras y las cuentas de inversión han ganado popularidad. Sin embargo, el notable aumento en el ahorro en casa sugiere una respuesta a la incertidumbre económica. Este panorama destaca la importancia de seguir monitoreando las tendencias de ahorro para comprender mejor las necesidades y comportamientos financieros de la población.

Por su parte, se destaca que la falta de conocimiento de la población sobre el sistema de pensiones y a las Administradoras de Fondos para el Retiro (AFORES), continúa siendo uno de los principales desafíos que enfrenta el sistema en temas de ahorro (Meza-Marroquin et al., 2023). Asimismo, Se proyecta que la población mayor de 65 años aumentará del 10% al 20% entre 2030 y 2050, lo que requiere una acumulación de recursos para garantizar pensiones adecuadas en el futuro.

Aunado a lo anterior, el mercado laboral mexicano presenta altos niveles de informalidad, con solo el 37% de los trabajadores cotizando en la seguridad social, lo que limita la capacidad de ahorro. (Azuara et al., 2019; Cigarroa Ríos et al., 2021), los datos sobre el ahorro siguen siendo un tema de preocupación entre la población de México para el futuro, ya que se estima que el 54.8% de la población no tiene cuenta de ahorro para el retiro (Meza-Marroquin et al., 2023).Además debido a la mala regulación de organismos como la CONSAR surge una gran preocupación sobre los individuos registrados en 2020 como trabajadores registrados al IMSS, de los 92 582 812 solo 47 245 909 contaban con Seguro social, lo que indicó que en 2020 más de 45 mil millones de trabajadores no están protegidos (INEGI, 2020).

Si bien en líneas anteriores se resalta que la falta de alfabetización financiera es una preocupación para mejorar los niveles de ahorro en México, también es señalado que el endeudamiento y la morosidad son factores socioeconómicos que juegan un papel crucial en la capacidad de ahorro, (Ordóñez Parra et al., 2023). En particular, los hogares de menores ingresos tienden a utilizar la deuda como un mecanismo para complementar sus ingresos limitados, lo que a menudo resulta en una reducción significativa de su capacidad de ahorro. Esta dependencia de la deuda puede llevar a un ciclo vicioso donde, al destinar una parte considerable de sus ingresos al pago de deudas, los hogares se ven obligados a sacrificar su ahorro, lo que a largo plazo puede afectar su estabilidad financiera y su capacidad para enfrentar emergencias (Cerda-Guillén et al., 2023).

Por otro lado, es importante enfatizar los cambios significativos que la economía global ha tenido a raíz de la pandemia COVID-19, cuyo impacto a nivel internacional ha puesto en riesgo la recuperación de las económicas emergentes y en desarrollo (Manjarres Tete et al., 2022). Con las dificultades que los jóvenes enfrentan para tener una EF óptima que les permita tomar decisiones asertivas debido a factores socioeconómicos y sociodemográficos que evidencian la desigualdad social, la inequidad de género y la vulnerabilidad de la edad viéndose directamente afectados en su seno familiar (Hernández-Rivera y Flores-Lara, 2022; Caceres, 2020; Zumárraga-Espinosa, 2022).

Otro gran fenómeno causado por la pandemia, pero que abona significativamente a esta investigación, es conocido como la gran renuncia, caracterizado por un aumento notable en la cantidad de trabajadores jóvenes que decidieron dejar sus empleos, en la búsqueda de mejores condiciones laborales, mayor flexibilidad y un equilibrio entre la vida personal y profesional (Guerrero-Sánchez y Guerrero-Grajeda, 2023). En ese periodo, los milenial, quienes ya enfrentaban desafíos económicos antes de pandemia, se vieron particularmente influenciados y muchos de ellos optaron por dejar sus trabajos debido a una serie de factores tales como; bajos salarios, la baja calidad laboral percibida, la falta de reconocimiento en los desempeños, la falta de respeto, culturas empresariales tóxicas y la baja satisfacción profesional, que los impulsó a buscar alternativas en la esperanza de un mejor futuro y una mayor satisfacción laboral (Formica y Sfodera, 2022).

Con lo anteriormente citado, se pone de manifiesto que las decisiones de estas generaciones en abandonar sus empleos en busca de una mejor calidad de vida, sin analizar el enfrentamiento a la inestabilidad financiera, sólo basados por la búsqueda de bienestar personal y profesional emocional, ha afectado en gran medida los ahorros de estos individuos, así como también su capacidad de cumplir con obligaciones de pago. Lo que refleja que la transición hacia nuevas oportunidades laborales, aunque motivadas por el deseo de mejorar su calidad de vida, puede resultar en periodos de inactividad laboral que generan incertidumbre y vulnerabilidad económica. Por ello, los milenial deben navegar por un panorama ecónomico incierto. Y pese a su creciente conciencia sobre la importancia del ahorro, muchos se ven atrapados en un ciclo de deuda y su consumo que limita de capacidad de ahorro. Así, la combinación inestabilidad laboral y la falta de EF, desigualdades de género y cambios en las dinámicas de trabajo y consumo presentan un desafío crítico para la salud financiera de esta generación.

Esta investigación centra su análisis en la importancia que tiene la EF para el comportamiento del ahorro entre los milenial. En donde se hipotetiza que la EF tiene un impacto positivo en el comportamiento del ahorro entre los milenial, manifestandose en una mayor capacidad para ahorrar en diferentes rubros y una preferencia por instrumentos de ahorro formales.

2. METODOLOGÍA

Para la comprobación de la hipótesis general, se plantearon las siguientes hipótesis operativas específicas, que serán evaluadas mediante el modelo de ecuaciones estructurales.

H1. Un mayor conocimiento financiero tiene un efecto positivo significativo en la capacidad de ahorro para viajes.

H2. Un mayor conocimiento financiero tiene un efecto positivo significativo en la capacidad de ahorro para emergencias.

H3. Un mayor conocimiento financiero tiene un efecto positivo significativo en la capacidad de ahorro para la salud.

H4. Un mayor conocimiento en la elaboración de presupuesto tiene un efecto positivo significativo en el ahorro para la vejez.

H5. Un mayor conocimiento financiero tiene un efecto positivo significativo en la preferencia por ahorrar mediante cuentas de inversión.

En la metodología del presente análisis fue realizado un estudio cuantitativo descriptivo correlacional transversal, siendo una investigación de campo y documental. Los datos se recolectaron por medio de una encuesta en escala de Likert con una medición de 5 grados desde completo desacuerdo hasta completo acuerdo, con la finalidad de determinar la relación entre la EF y el ahorro de personas que se encuentren en la clasificación de milenial entre los 21 a los 44 años. Asimismo, las preguntas fueron relacionadas con 4 indicadores; EF, participación en programas de EF, instrumento de ahorro y cultura del ahorro. Esto para analizar la relación entre ellos, en un estudio preliminar descriptivo se utiliza el chi-cuadrado para mostrar asociacinones bivariadas de interes, además se realizó una ecuación estructural con la finalidad de presentar un modelo propuesto para la medición en ese indicador.

El estudio es exploratorio con un muestreo no probabilístico por conveniencia, ya que se sugieren que para investigación catalogadas en estudios de ciencias sociales es recomendable este tipo de muestreo (Earl, 2000, P. 173).

El instrumento se aplicó utilizando medios electrónicos a 125 personas, de las cuales 41.4% fueron hombres y mujeres 58.4%, y se realizó en la ciudad de Culiacán, Sinaloa, México. Cabe señalar que esta aplicación tuvo como principal filtro que el instrumento fuera enviado solamente a la correspondiente a la generación milenial, la justificación de la selección en la muestra se atribuye a la sugerida para sistema de ecuaciones estructurales e investigación en áreas de ciencias sociales, que van de 100 y 200 unidades muestrales (Rositas, 2014, pp. 235-238).

Por lo que para la determinación de la muestra se utilizó la fórmula para población infinita, ya que se encontraron más de 100 000 mil individuos pertenecientes a la clasificación de milenial, quedando la formula como se describe a continuación: donde N corresponde al tamaño de la muestra, P es el porcentaje de veces que se produce el fenómeno, Q es el porcentaje de fracasos en la población y E² es el error muestral (Mestres, 2009, p. 94).

De esta manera, y para realizar el análisis con un número cerrado, se tomó la decisión de enviar 125 cuestionarios, de los cuales todos fueron debidamente llenados entre los meses de marzo y junio de 2025.

Por lo que se refiere a las técnicas utilizadas para el análisis de los datos, estas fueron el alfa de coeficiente Cronbach y análisis factorial confirmatorio por medio del sistema SPSS, así como también con la ayuda de este programa, se analizó la Chi-cuadrado y con la ayuda de AMOS SPSS se elaboró un modelo de ecuación estructural como aportación para explicar mejor el fenómeno observado.

3. RESULTADOS Y DISCUSIÓN

Primeramente, el análisis de coeficiente de cronbach dio un resultado de 0.816, indicando una buena consistencia interna en el conjunto de los ítems, así como también una buena y coherente medición en el constructo. Posteriormente, se aplicó un análisis factorial confirmatorio en la dimensión de EF y en CONPROGRAM dando un resultado de la Medida Kaiser-Meyer-Olkin (KMO) de 0.825, dicho valor sugiere una adecuación de muestreo aceptable.

Previos al análisis del modelo de ecuaciónes estrucutrales, se realizó un análisis de asociación mediante la prueba Chi-cuadrado para explorar la relación entre items clave de conocimiento financiero y comportamiento de ahorro. Los resultados, presentados en la tabla 2, muestran asociaciones significativas (p ≤ 0.05) entre la familiaridad con términos financieros y la capacidad de ahorrar para diversos fines (viajes, emergencias, salud, vejez), así como con el uso de cuentas de inversión.

Tabla 2 Resultado de Prueba Chi-cuadrado y Razón de verosimilitud

| Variables | Chi-cuadrado de Pearson | Razón de verosimilitud | |

| CONOEF03 | Ahorro para viajes | 0.007 | 0.007 |

| CONOEF04 | Ahorro para emergencias | 0.023 | 0.008 |

| CONOEF04 | Ahorro cuidado salud | 0.000 | 0.000 |

| CONOEF05 | Ahorro para la vejez | 0.045 | 0.013 |

| CONOEF04 | Ahorro cuentas de Inversión. | 0.041 | 0.020 |

Nota: Elaboración propia a partir de los datos obtenidos de SPSS (2025)

Estos hallazgos preliminares sugieren una relación positiva entre las variables, la cual será examinada con mayor profundidad en el modelo de ecuaciones estructurales.

Razón por la cual se puede inferir que entre más conocimiento financiero poseen los individuos, se tiene una mayor capacidad de ahorro para viajar. Es decir, estar capacitados en términos financieros les permite tener, además, mayor capacidad de ahorro para emergencias, principalmente en el cuidado de la salud. Otro dato importante es que entre mayor familiarizados se encuentren los individuos en términos de presupuestos, mayor impacto tendrá el ahorro para la vejez. Más aún, del impacto encontrado en los instrumentos de ahorro, el más significativo fueron las cuentas de inversión, las cuales están significativamente asociadas con la familiarización en términos financieros.

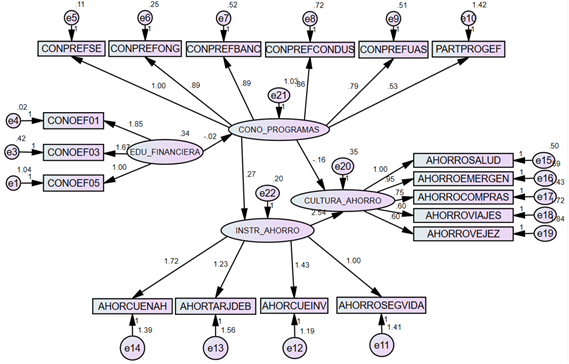

A continuación se presenta el modelo de ecuación estructural en la figura 1 para la presentación de las variables que mejor explican esta investigación (ver figura 1).

Esta figura muestra un diagrama denominado modelo de ecuación estructural (SEM) como técnica que permite analizar las relaciones complejas entre la EF, el conocimiento en programas de EF, los instrumentos de ahorro y la cultura del ahorro, algunas plasmadas como variables latentes y otras como variables observadas que no se pueden medir directamente.

Se observan las variables latentes dentro de los rectángulos, como lo son CONPRESE, CONPREFONG, etc. Y variables observadas presentadas por medio de círculos, como e1, e3, e4, etc. Las flechas indican relación y dirección entre las variables y los valores numéricos representan los coeficientes o pesos de las relaciones entre variables. Los constructos de las agrupaciones de variables observadas como lo son INSTR_AHORRO, EDU_FINANCIERA, CONO_PROGRAMA Y CULTURA_AHORRO, representan un concepto más amplio representados por nodos orientados a la instrucción de las variables.

Este diagrama explica la relación entre diversos factores relacionados con la EF, los programas de EF, la cultura de ahorro y los instrumentos de ahorro entre milenial.

Nota: Elaboración propia a partir de AMOS-SPSS (2025)

Figura 1 Modelo de Ecuación estructural sobre la EF y el ahorro

Por otra parte, en la tabla 3 se muestran los índices principales en el ajuste de bondad del modelo anteriormente señalado, así como la interpretación de los datos encontrados.

Tabla 3 Análisis de bondad de ajuste del modelo

| Índices Principales | Interpretación | |

|---|---|---|

| CMIN P | 0.000 | (Significativo) |

| χ²/df (CMIN/DF) | 1.956 | (valor aceptable < 3) |

| CFI | 0.886 | (Aceptable, ideal es > 0.90) |

| TLI | 0.866 | (Aceptable, ideal > 0.90) |

| RMSEA | 0.088 | (Aceptable, ideal es < 0.08) |

| GFI | 0.82 | (Aceptable, ideal > 0.90) |

| NFI | .795 | (Aceptable, ideal > 0.90) |

| RMR | 0.179 | Favorable |

Nota: Elaboración propia a partir de AMOS-SPSS (2025)

De acuerdo con la tabla anterior, y tomando en cuenta el valor CMIN P ≤ 0.001 indica que se rechaza la hipótesis nula, con un CMIN/DF 1.956 el modelo se considera aceptable y sugiere un buen ajuste moderador. Por lo tanto, se puede inferir que el modelo tiene un mejor ajuste que asume independencia entre variables. Así también, los índices NFI, CFI y TLI indican un ajuste relativamente bueno del modelo al estar cercano a 0.90, lo cual sugiere que el modelo por defecto es superior al modelo de independencia.

De igual modo, un GFI de 0.82 indica un ajuste adecuado al estar cercano al umbral 0.80, por lo tanto, es favorable, mientras que un RMR 0.179 no se considera óptimo, pues sugiere discrepancias entre los residuos observados, sin embargo, el dato no es abrumador. Si bien un RMSEA 0.088 está por encima del umbral recomendado de 0.08, sigue siendo aceptable para esta investigación dentro de la rama de ciencias sociales, ya que este valor indica que el modelo muestra un ajuste razonablemente bueno, pero es mejorable.

A continuación, en la siguiente tabla 4, se presenta el análisis de relaciones estructurales entre las variables analizadas, así como también la interpretación de dichos resultados.

Tabla 4 Análisis de las relaciones estructurales

| Relación estructural | β | SE | Signif. | Interpretación | ||

| EDU_FINANCIERA-CONO_PROGRAMAS | -0.022 | 0.177 | No | Edu_financiera no tiene efecto relevante en CON_PROGRAM. | ||

| CONO_PROGRAMAS-INSTR_AHORRO | 0.272 | 0.077 | Si | Un mayor conocimiento en programas de EF es igual a un mayor uso de instrumentos de ahorro. | ||

| CONO_PROGRAMAS-CULTURA-ARHORRO | -0.164 | 0.186 | No | El conocimiento en programas no influye en la cultura del ahorro. | ||

| INSTR_AHORRO-CULTURA_AHORRO | 2.544 | 0.764 | Instrumentación del ahorro tiene fuerte efecto en cultura del ahorro. | |||

| EDU_FINANCIERA-CONOEF01 | 1.850 | .364 | Si | La educación se asocia positivamente con el conocimiento sobre finanzas en general. | ||

| EDU_FINANCIERA-CONOEF03 | 1.672 | .286 | Si | |||

| CONO_PROGRAM-CONPREFSE | 1.000 | s/n | Si | Todas estas relaciones son significativas. Concluyendo que el conocimiento sobre programas en EF impacta positivamente en las preferencias relacionadas con el ahorro y la inversión. | ||

| CONO_PROGRAM-CONPREFONG | .885 | .055 | Si | |||

| CONO_PROGRAM-CONPREBANC | .890 | .074 | Si | |||

| CONO_PROGRAM-CONPREFCONDUSE | .855 | .084 | Si | |||

| CONO_PROGRAM-CONPREFUAS | .791 | .071 | Si | |||

| CONO_PROGRAM-PARTPROGEF | .533 | .112 | Si | |||

| INSTRU_AHORRO-AHORROSEGVIDA | 1.000 | s/n | Si | Una mayor utilización de instrumentos de ahorro está relacionada con elección de instrumentos de ahorro y planificación financiera. | ||

| INSTRU_AHORRO-AHORCUENINV | 1.427 | .396 | Si | |||

| INSTRU_AHORRO-AHORTARJDEB | 1.225 | .379 | Si | |||

| INSTRU_AHORRO-AHORCUENAH | 1.716 | .450 | Si | |||

| CULTURA_AHORRO-AHORROSALUD | 1.000 | s/n | Si | Una fuerte cultura de ahorro puede llevar a un incremento en las distintas modalidades de ahorro. | ||

| CULTURA_AHORRO-EMERGEN | .950 | .076 | Si | |||

| CULTURA_AHORRO-COMPRAS | .754 | .094 | Si | |||

| CULTURA_AHORRO-VIAJEZ | .601 | .096 | Si | |||

| CULTURA_AHORRO-VEJEZ | .603 | .099 | Si | |||

Nota: Elaboración propia a partir de AMOS-SPSS (2025)

Con esta información se puede detallar primeramente que la educación financiera no tuvo relación significativa entre el conocimiento de programas de EF, así como tampoco el conocimiento en programas de EF no tuvo significancia entre la variable de cultura del ahorro. Sin embargo, el conocimiento en programas de EF tuvo una relación significativa entre los instrumentos de ahorro y los instrumentos de ahorro tuvieron una relación significativa entre la cultura del ahorro; la EF se asocia positivamente con el conocimiento sobre finanzas en general, y asimismo, se encontró que el conocimiento en programas de EF que lanza la Secretaria de Economía, las Organizaciones No Gubernamentales, los bancos, la CONDUSEF, la UAS y la participación de los milenial en diferentes programas, a lo largo de su vida, impacta de manera positiva entre el ahorro y la inversión. De igual manera con una mayor utilización de instrumentos de ahorro mejores instrumentos se eligen y se hacen mejores planificaciones para el futuro. En resumen, los milenial poseen una cultura de ahorro fuerte, dirigen su vida a una mejor toma de decisiones entre los instrumentos de ahorro e incremento de los mismos.

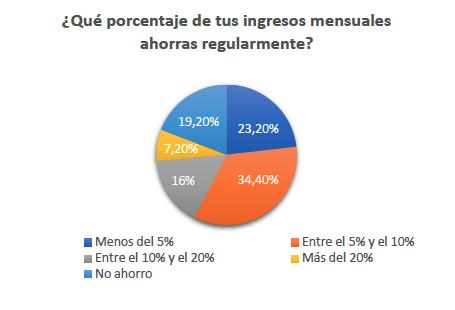

Otro dato relevante, aunque no positivo, se muestra en la figura 2, donde se puede apreciar que de los participantes encuestados, solo el 7.2% ahorran más del 20%, 16% ahorran entre el 10% y el 20% de sus ingresos mensuales, el 34.4% están ahorrando entre el 5 y el 10%, 23.2% ahorran menos del 5% y 19.2% no ahorran.

El análisis de estos resultados mostró una consistencia interna alta, lo que indicó una adecuación del muestreo. Los resultados de este análisis exploratorio (tabla 2) mostraron asociaciones significativas (P ≤ 0.05) para todas las relaciones correspondientes a los planteamientos de las hipótesis H1 a H5.

Se concluye que existe una relación positiva entre el conocimiento financiero y la capacidad de ahorro, especialmente para viajes y emergencias. La familiarización con presupuestos impacta positivamente en ahorro para la vejez y las cuentas de inversión se destacan como el instrumento de ahorro más significativo asociado al conocimiento financiero.

Nota: Elaboración propia a partir del análisis de datos de la investigación (2025)

Figura 2 Porcentaje de ahorro en una muestra de 125 individuos.

Por otro lado, los indíces de bondad de ajuste presentados en la tabla 4 sugieren un modelo con un ajuste moderado, auque mejorable. El valor CMIN P≤ 0.001 y un CMIN/DF de 1.956 indican un buen ajuste del modelo, con índices como CFI y TLI cercanos a 0.90.

La tabla 4 muestra que la educación financiera no tiene un efecto significativo en el conocimiento de programas de EF, pero sí se relaciona positivamente con el conocimiento general sobre finanzs. Además, la utilización de ahorro se asocia con una cultura de ahorro fuerte, lo que permite mejores desiciones financieras.

4. DISCUSIÓN

Los hallazgos de este estudio confirman que la EF tiene un impacto positivo y significativo en el comportamiento de ahorro entre los milenial de Culiacán, Sinaloa, lo que respalda la hipótesis central de la investigación. Este resultado es consistente con estudios previos que destacan el papel crucial de la alfabetización financiera en la promoción de prácticas económicas sostenibles (Tandazo y Ochoa, 2023; Meza-Maroquin et al., 2023).

Particularmente, un hallazgo relevante es la fuerte asociación entre el conocimiento financiero y el ahorro en instrumentos formales, especialmente en cuentas de inversión, que experimentaron un aumento del 11% según la ENSAFI (2023). Esto sugiere que los milenial con mayor EF no solo ahorran más, sino que lo hacen de manera más sofisticada y probablemente más rentable, migrando de métodos informales (como alcancías) hacia opciones que ofrecen mejores rendimientos y seguridad. Este comportamiento refleja una evolución alentadora en la cultura financiera mexicana, aunque aún incipiente.

Asimismo, se observó que la familiarización con conceptos de presupuesto está significativamente relacionada con el ahorro para la vejez, lo que subraya la importancia de la planificación a largo plazo. Este resultado es crítico en un contexto donde el sistema de pensiones mexicano enfrente desafíos estructurales (Azuara et al., 2019) y una proporción significativa de la población no cuenta con ahorros para el retiro (Meza-Maroquin et al., 2023).

Sin embargo, es paradójico que la EF no mostró una relación significativa con el conocimiento de programas formales de EF. Esto podría indicar que los milenial adquieren conocimientos financieros a través de canales informales (internet, redes sociales, experiencia laboral) en lugar de hacerlo a través de programas institucionales. También plantea la cuestión de si los programas existentes son suficientemente difundidos o están diseñados de manera atractiva para esta generación.

El modelo de ecuaciones estructurales presentó un ajuste aceptable, pero perfectible (CFI = 0.886, RMSEA = 0.088), lo cual es común en estudios exploratorios con muestras moderadas en ciencias sociales. La relación más fuerte en el modelo fue entre el uso de instrumentos de ahorro formales y la cultura de ahorro (β = 2.544), sugiriendo que la familiarización práctica con productos financieros es incluso más determinante que el conocimiento teórico para generar hábitos sostenibles. Esto refuerza la idea de que la confianza en el sistema financiero es un pilar fundamental para fomentar el ahorro.

A pesar de estos avances, los datos revelan una realidad preocupante: solo el 16% de los encuestados ahorra más del 10% de sus ingresos. Esto sugiere que, aunque la EF es un factor importante, está mediatizada por otras variables como la inestabilidad laboral, los bajos salarios y el endeudamiento, factores ampliamente documentados en la literatura (Cerda-Guillén et al 2023; Guerrero-Sánchez y Guerrero-Grajeda, 2023) que limitan la capacidad material de ahorrar, independientemente del conocimiento que se tenga.

5. CONCLUSIONES

La educación financiera impacta positivamente en la capacidad de planificación a corto y largo plazo del milenial.

Existe una desconexión entre el conocimiento financiero autodidacta y los programas formales de EF, sugiriendo que estos últimos no están llegando efectivamente a la población joven. Además, la confianza en instrumentos formales (bancos, cuentas de inversión) es un predictor más fuerte de una cultura de ahorro sólida que el conocimiento teórico por sí solo.

Finalmente, los factores socioeconómicos externos (informalidad laboral, bajos ingresos) siguen siendo una barrera estructural que limita el potencial impacto de la EF sobre el ahorro efectivo.

Por todo ello, se recomienda a las instituciones financieras el diseñar programas de EF más prácticos, accesibles y digitalizados, enfocados en el uso de instrumentos de ahorro e inversión, en lugar de solo conceptos teóricos.

Para futuras investigaciones, es necesario explorar este modelo en otras regiones de México con muestras más grandes y longitudinales que permitan establecer causalidad. También se sugiere incorporar variables moderadoras como nivel de ingreso, tipo de empleo y grado de endeudamiento.

En definitiva, si bien la EF es una herramienta necesaria, no es suficiente por sí sola para transformar la cultura de ahorro del milenial mexicano. Se requiere un enfoque integral que combine la educación relevante y práctica, la promoción de productos financieros formales accesibles y políticas públicas que aborden las causas raíz de la precariedad económica que afecta esta generación.