Servicios Personalizados

Revista

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Venezolana de Economía y Ciencias Sociales

versión impresa ISSN 20030507

Revista Venezolana de Economía y Ciencias Sociales v.13 n.3 Caracas dic. 2007

Efectos de la paralización económica del 2002 en el sector construcción en Venezuela

Helena Sanz Lara

Arquitecto (Universidad Simón Bolívar, Caracas 1994), Magíster en Finanzas (Universidad Metropolitana, Caracas 1997). Estudiante del Doctorado en Arquitectura (Universidad Central de Venezuela 2005-). Desde 1999 es profesora del área gerencia en el Departamento de Diseño, Arquitectura y Artes Plásticas de la Universidad Simón Bolívar. Venezuela. hsanz@usb.ve

Resumen

El acontecer nacional en el año 2002, atravesó una compleja situación política, aunado a un proceso de paralización de la economía a finales del mismo y principios del 2003. Como resultado de este fenómeno, el sector construcción fue el más afectado. Consecuentemente, es importante determinar y cuantificar este impacto económico, así como su proceso de recuperación. El presente trabajo realiza un estudio estadístico para establecer las tendencias de los diferentes parámetros que definieron al sector construcción venezolano durante la década previa (1993-2002) (PIB del sector, tasa de desempleo, etc.). Estas variables macroeconómicas se emplean como parámetro base para hacer la comparación con los valores registrados por el sector posterior a este evento, analizando la modificación del comportamiento económico del mismo en función de un factor externo (paralización de la economía nacional) que influyó en su proceder natural.

Palabras claves: Venezuela, construcción, coyuntura económica, paro nacional

2002 Venezuelan Economic Situation Effects in the National Construction Sector

Abstract

In 2002, Venezuela experimented a complex political situation, which culminated with the paralysis of the economy between December and February of the following year. In this context, construction was the economic sector the most negatively affected. This article aims to determine and quantify the impact and the process of recovery. It provides statistical information on the relevant economic variuables during the previous decade (GDP for the industry, sector´s unemployment rates, etc). These macroeconomics variables are used as a basis for a comparison with the crisis period and in order to register the way in which its behaviour was modified under the impact of the crisis.

Key Words: Venezuela 2002, construction sector, economic situation.

Introducción

Se considera que un clima o contexto macroeconómico estable y predecible es, junto con la seguridad jurídica y la estabilidad política, uno de los elementos necesarios para estimular la inversión extranjera y nacional, tanto para la construcción de obras de infraestructura, como para la adquisición de bienes de producción1.

El acontecer nacional en el año 2002 atravesó una compleja situación política, aunada a un proceso de paralización de la economía a finales del mismo y principios de 2003. La economía venezolana sufrió al cierre del primer trimestre de 2003, una contracción de 24,6% del producto interno bruto (PIB), la recesión más severa de la historia, de acuerdo con cifras del BCV, siendo uno de los sectores más afectados el de la industria de la construcción con una contracción de 48,5%. Desde el punto de vista económico, éste fue un hecho interesantísimo, que justifica la realización de un estudio de cómo se modifica el comportamiento económico de un sector en función de factores externos que influyen en su devenir natural. Habiendo transcurrido un tiempo prudencial, es de fundamental importancia, a nivel económico, establecer qué ocurrió para los diversos sectores productivos como consecuencia de estas circunstancias, concentrándonos en este estudio principalmente en el sector construcción por ser uno de los más afectados por estos eventos, para determinar y cuantificar tanto el impacto económico como sus procesos de recuperación. Se realizó un estudio estadístico para establecer las tendencias de los diferentes parámetros que definen al sector construcción durante la década inmediatamente anterior (1993-2002) a la coyuntura económica (PIB del sector, tasa de desempleo, etc.) que servirán de base para hacer la comparación con los valores registrados por este sector posteriormente a este evento, y de esta manera cuantificar el efecto que representó esta coyuntura.

Tendencias económicas en la década previa a la coyuntura económica (1993-2002)

Dentro de un contexto económico nacional, donde el PIB nacional con una serie de altibajos mostró una tendencia al estancamiento y el PIB per cápita sufrió un decrecimiento de casi 20%, la industria de la construcción nacional se destacó no sólo por su capacidad como generador de empleo, el valor de los bienes y servicios que produce, etc., sino además por el efecto cascada que genera en toda la industria conexa que presta servicio directa o indirectamente a este sector.

El aporte del sector construcción al Producto Interno Bruto Nacional llegó a 5.032.111 millones de bolívares (a precios corrientes) en 2001, manteniendo su participación porcentual en el PIB nacional, durante el período previo al evento, dentro del rango comprendido entre 5% y 7%.

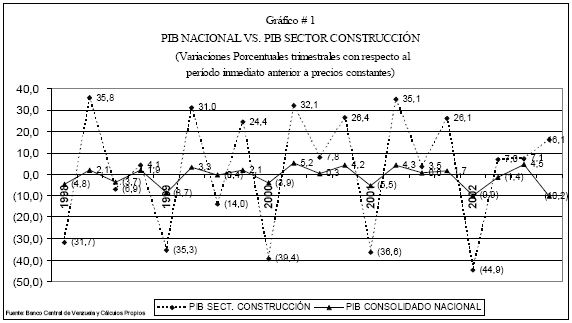

En la década previa a la coyuntura económica esta industria presentó un comportamiento cíclico anual bastante definido de su Producto Interno Bruto, con una fuerte disminución en el primer trimestre del nivel alcanzado a finales del año precedente, destacando el segundo por el gran incremento en el nivel de producción y siendo en promedio el cuarto trimestre el período donde se alcanza el valor máximo de producción para esta industria. La razón más significativa de este comportamiento es su alta dependencia de las variaciones en los ciclos económicos que presenta la economía venezolana, representada por el Producto Bruto Interno Nacional, donde se observa, a nivel de variaciones porcentuales de ambos parámetros, un comportamiento cíclico similar relativo a los altibajos de producción, pero marcadamente diferente a nivel de escala de variaciones y niveles monetarios de producción (gráfico 1), denotando que el sector de la construcción se encuentra entre las industrias nacionales más expuestas a los ciclos económicos nacionales y por ende las más volátiles.

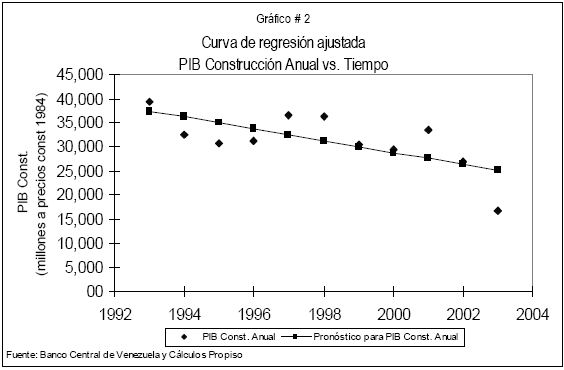

El sector construcción venía presentando en este período una tendencia descendente uniforme en el volumen de producción anual, apreciable en el gráfico de la curva de regresión del PIB construcción de estos años, resaltando el hecho de la escasa dispersión en este comportamiento, motivo por el cual se puede hablar de una tendencia muy clara y definida hacia la disminución de la magnitud de producción anual de este sector (gráfico 2). Aún a pesar de este comportamiento estable hacia una mengua de producción constante, resaltan los valores correspondientes al primer trimestre de 2002, por representar un retroceso drástico de los valores de producción, con una disminución récord en toda la década precedente, entre el cuarto trimestre de 2001 y el primer trimestre de 2002 de aproximadamente 44,9%. Estos hechos parecieran resaltar la situación negativa que ya atravesaba el sector construcción previo a los acontecimientos económicos acaecidos a finales de 2002.

Dentro del panorama nacional, aun a pesar de la situación negativa que estaba atravesando este sector para este período, demostró ser uno de los mayores creadores de capital fijo bruto, con una participación porcentual muy por encima de la de otros sectores como la industria manufacturera, la agrícola, etc., siendo responsable de más de 60% de la generación de capital bruto fijo de estos años previos.

Una de las características más resaltantes de este sector de la economía es la alta dependencia que ha tenido en la última década (1993-2002) del gasto público en vivienda, desarrollo urbano y conexos. El análisis estadístico de la correlación entre este factor y la variable PIB Construcción se traduce en un coeficiente de determinación (R2) de 0,75 (siendo 1 el valor máximo) el cual refleja la proporción de la variación del PIB construcción explicada por esta variable económica estrechamente vinculada a las políticas gubernamentales (Sanz, 2004).

A nivel del empleo directo, este sector aportó entre 5% y 7% de las remuneraciones a empleados y obreros que genera la economía venezolana, en comparación con 12% en promedio de los últimos años que aporta el sector manufacturero; esto aunado, además, a la generación en cascada que su actividad generó en el resto de las industrias que le prestaron servicio en esta década previa al evento.

La industria de la construcción absorbió, según datos del Instituto Nacional de Estadística (INE), en estos últimos años un promedio de 9,1% de la población económicamente activa, con muy pequeñas variaciones anuales en esta participación, lo cual implicó un crecimiento vegetativo a la par del presentado por la población. Si a esto le añadimos que generó 1.800.000 empleos indirectos (Cámara Venezolana de la Construcción, 2002), de una población activa a nivel nacional para esas fechas de 11,3 millones de personas, su impacto como ente individual en la determinación del nivel de desempleo nacional es muy apreciable.

Si bien el nivel de desempleo fue en aumento en el país, llegando en el primer semestre de 2002 a niveles preocupantes superiores a 15%, el sector construcción sobrellevó índices que alcanzaron un rango de 27,6% (1er semestre 2002). Estas diferencias extremas obedecen a una serie de factores entre los que destacan la naturaleza cíclica de producción del sector, el hecho de que en esta industria la mano de obra se compone de trabajadores accidentales y el alto porcentaje de mano de obra de escasa calificación, entre otros.

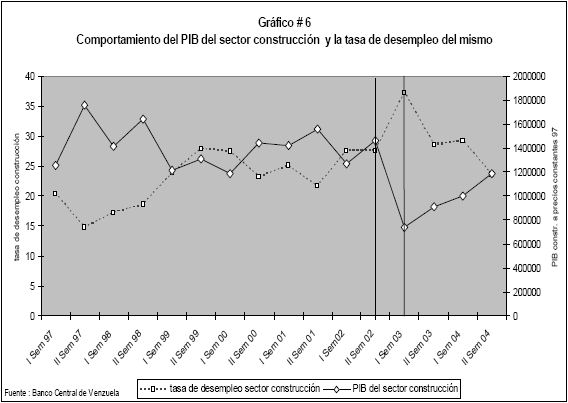

Los datos estadísticos para el período 1993-2002 reflejan, además, una correlación mayor entre el comportamiento del nivel de desempleo en el sector ante disminuciones en el nivel del PIB sectorial (coeficiente de correlación R2: 0,55) siendo menos susceptible a efectuar cambios en su comportamiento ante aumentos del nivel de producción (coeficiente de correlación R2: 0,28. (ver gráfico 6).

Más aún, su fuerza laboral, ante muy elevados niveles de desempleo, mantuvo su participación porcentual de la población activa nacional, mostrando que no tiene la tendencia a migrar a otros sectores en busca de nuevas oportunidades.

Todos estos elementos definen la imagen y las características particulares de este sector económico previo a la coyuntura dada en 2002, marcando el comienzo de una nueva etapa económica y por ende cambios de tendencias y respuestas.

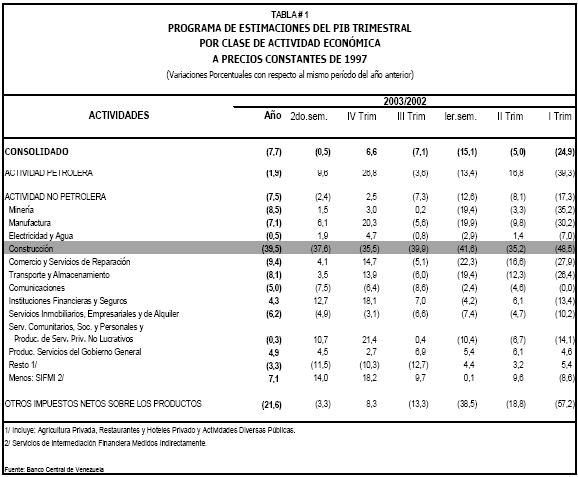

Al cierre del primer trimestre de 2003, la economía nacional sufrió la recesión más severa de la historia reciente, alcanzando una contracción del PIB de 24,9% (según datos del Banco Central de Venezuela). La paralización de la economía venezolana a finales del 4to trimestre de 2002 y 1er trimestre de 2003, afectó a todos sus componentes, tal como se puede apreciar en la tabla 1 destacando negativamente el sector construcción, al ser el más afectado, con una disminución comparativa entre los resultados del 1er trimestre de 2002 y el 1ero de 2003 que alcanzó valores cercanos a 50%, incluso 10 puntos porcentuales por encima del impacto que sufrió la actividad petrolera como consecuencia de esta coyuntura. De hecho esta situación afectó los resultados de todas las actividades de la economía a lo largo de todo el año 2003, siendo nuevamente la industria de la construcción la más perjudicada con un PIB 39,5%, por debajo de lo producido en el año 2002, seguido por el sector comercio y servicios cuya disminución en su producción en el transcurso del año 2003 alcanzó 9,4%.

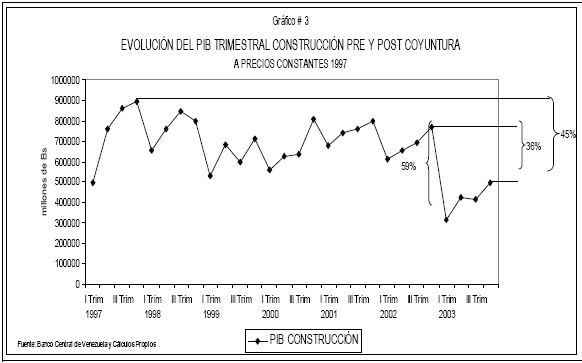

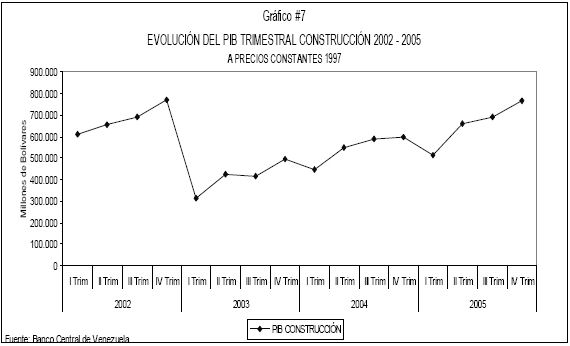

A nivel específico del sector construcción la disminución de producción experimentada alcanzó valores realmente significativos, con una disminución en el nivel de producción entre el cuarto trimestre de 2002 y el primer trimestre de 2003 de 58,9%. Los resultados finales de esta industria para ese año no lograron recuperar los valores alcanzados ni en 2002 (36% menos) y menos aún los valores máximos registrados en los años previos (45% menos) (gráfico 3).

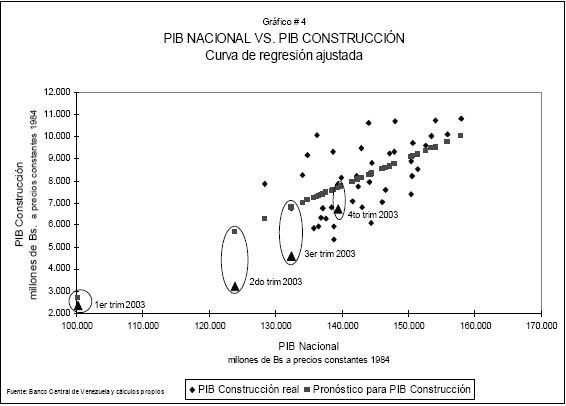

Basados en las correlaciones estadísticas establecidas para la década anterior, entre el Producto Interno Bruto Nacional y el PIB de la Construcción, se realizó la proyección del comportamiento que debería de haber presentado el PIB construcción para 2003 con base en las variaciones del PIB Nacional. (gráfico 4). Encontrándose que el comportamiento para el primer trimestre del 2003, era el esperado no así los dos trimestres posteriores que denotaron una amplia desviación de la tendencia. Esto indicaría una menor capacidad de recuperación que la presentada tanto por la economía nacional, como la propia capacidad de respuesta del sector previa al evento.

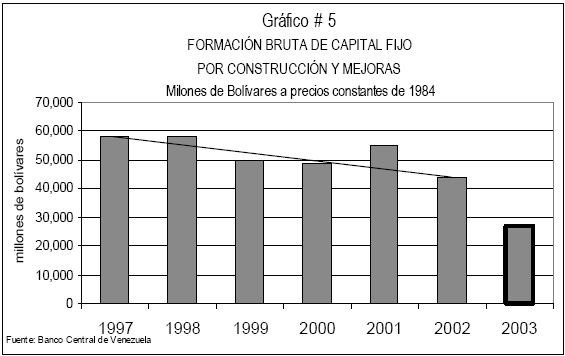

La formación bruta de capital fijo, que representa el valor de los bienes duraderos que cada sector económico genera y sirve como instrumento de medición para proyectar el crecimiento económico (Garay, 2001), a nivel nacional posterior a esta coyuntura, sufrió una caída entre los valores alcanzados en 2002 y 2003 en el consolidado de 38,9%. Esta circunstancia tan particular dentro de la historia económica del país acentuó una situación que se venía dando en el sector construcción venezolano, con excepción del año 2001, de disminución de capacidad de generación de capital fijo bruto por su parte, pasando de producir 55.166 millones de bolívares (a precios constantes de 1984) en 2001, a 44.088 en 2002. Posterior a la paralización de la economía estos valores se redujeron hasta los 27.100 millones de bolívares en 2003. (grafico 4). Esta variación refleja una afectación significativa para la economía nacional, si tomamos en cuenta que este sector es el que, en la década precedente (1993-2002) aportó aproximadamente más de 60% de la formación bruta de capital fijo, razón por la cual se puede apreciar la importancia que el comportamiento de este sector adquiere para la economía nacional. Lamentablemente, el Banco Central de Venezuela no ha vuelto a publicar sus estimaciones para este parámetro a fin de poder hacerle el seguimiento a su comportamiento.

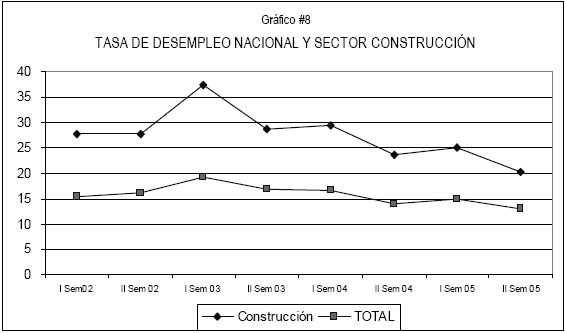

El impacto de la coyuntura a nivel de desempleo nacional fue bastante negativo en todos los ámbitos de la economía, pero en el sector construcción fue mucho más contundente, marcando una diferencia de diez puntos porcentuales por encima de los valores finales del segundo semestre de 2002, llegando a 37% en el primer semestre de 2003. A escala nacional la variación para este mismo período fue de 3 puntos porcentuales.

Si bien el análisis estadístico había demostrado para la década previa una correlación mayor entre disminuciones del PIB construcción y aumentos de la tasa de desempleo del sector, para el momento de esta coyuntura, ésta aumenta ante la fuerte disminución del PIB construcción.

Aunque las proyecciones de desempleo con base en la correlación de la década anterior entre PIB construcción y tasa de desempleo, pronosticaba un aumento de 12,3 puntos porcentuales por encima del semestre anterior, este sólo alcanzó a 9,7 puntos, que si bien es alto, fue menos abrupto que el del PIB Construcción, como se puede apreciar en el gráfico 6. La recuperación presentada en la tasa de desempleo del sector, para el segundo semestre de 2003, de 8,7 puntos porcentuales, prácticamente coincide con la proyectada 9%, según la correlación basada en los datos de la década previa.

Periodo de recuperación

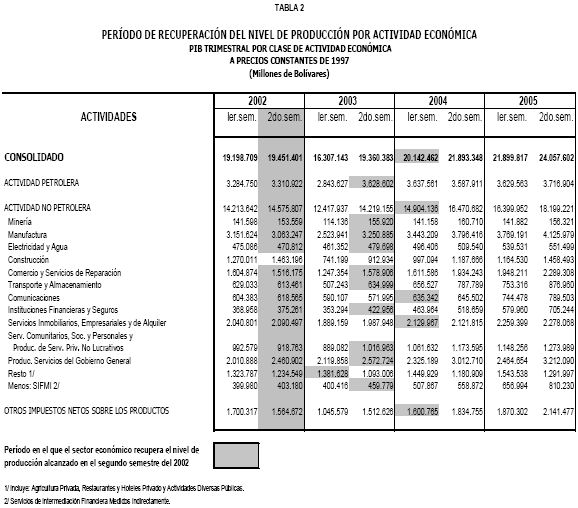

Si bien la coyuntura económica afectó a todos los componentes de la economía nacional sin excepción, reflejándose en la reducción drástica de los PIB sectoriales, para el segundo semestre del año 2003, la mayoría habían recuperado el nivel de producción generado en el semestre previo a la coyuntura económica (2do semestre 2002) (tabla 2), y para el primer semestre del año 2004 todos los sectores económicos, a excepción del sector construcción, habían experimentado la recuperación, como mínimo de sus niveles de producción previos al evento.

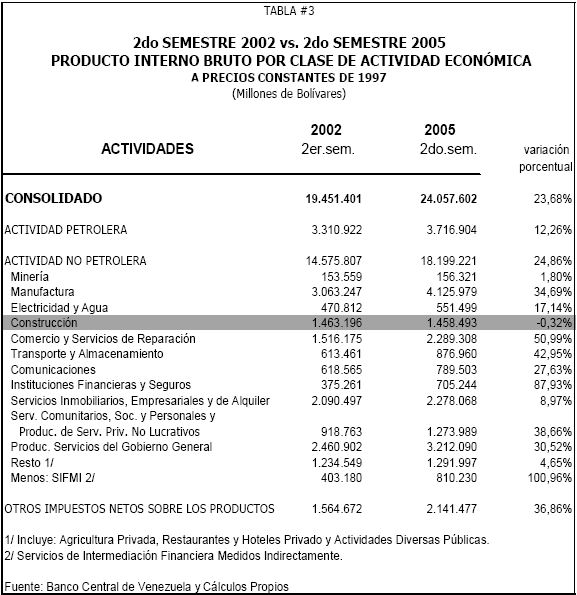

Aun cuando según la Cámara de la Construcción Venezolana, el sector construcción ha venido recuperándose impulsado por la mayor demanda de obras por parte del gobierno general, empresas públicas y sector privado, para el segundo semestre de 2005, todos los componentes de la economía, con la excepción de la industria de la construcción, han obtenido niveles de producción significativamente más elevados que los de 2002 (ver tabla 3), siendo este último el único que todavía no ha podido todavía recuperarse de los efectos negativos que esta coyuntura económica generó en su nivel de producción y mantiene un margen de diferencia negativa con sus valores de 2002.

Este retraso en la recuperación del sector construcción se puede observar en que la participación promedio del PIB construcción sobre el PIB nacional, según datos del Banco Central de Venezuela, pasó de 6,9% en el período 97-2002, a 5,2% de 2003 a 2005. Es de esperar que esta brecha en los próximos semestres se reduzca producto de las perspectivas de un aumento del gasto público en el área de vivienda, infraestructura, así como un posible efecto positivo generado por las políticas aplicadas a nivel de disminución de intereses para viviendas de interés social y clase media anunciados por el gobierno nacional en 2005.

La alta dependencia que la industria de la construcción venezolana presentó en el período previo al evento, respecto al gasto público en vivienda, desarrollo urbano y conexos, pareciera ser uno de los factores determinantes en la recuperación del sector tras la coyuntura económica acaecida a finales de 2002. Por ejemplo, el gasto del gobierno general se incrementó de aproximadamente 50.000 millones de bolívares (precios constantes 1997) a 250.000 millones a fines de 2005. Sin embargo, hay dos factores que no han acompañado el incremento del gasto público por parte del gobierno central y que son: el primero, la inversión en construcción de las compañías petroleras, el cual pasó de un promedio de 320.000 millones de bolívares entre 1998 y 2002, a un promedio de 198.000 millones de bolívares para el período 2003-2005; y el segundo, el nivel de actividad del sector privado que se refleja en el volumen físico ejecutado trimestral, el cual pasó de un promedio entre 1999 y 2002 de 1.061.198 m2 (el cual ya era 29% inferior al 97-98) a un volumen físico ejecutado promedio de 592.781 m2 para el período 2003-2005.

Hasta la fecha solamente dos sectores de la economía nacional no han logrado recuperar los valores obtenidos en el mismo período de 2002, previo a la coyuntura económica: el sector minería, que todavía está por debajo por 0,49%, y el sector construcción, que todavía se encuentra 7,46% por debajo de los niveles del 1er semestre de 2002. El resto de los componentes de la economía han logrado ya superar con creces esta turbulencia en la economía.

A nivel de desempleo, sólo dos años después, en el segundo semestre de 2004, el sector construcción logró recuperar los valores previos a este evento. La tendencia a la baja ha continuado hasta la fecha, logrando alcanzar, para fines de 2005, valores de desempleo que no se habían apreciado desde el año 1998.

Esta tendencia, presentada también por la tasa de desempleo nacional, ha sido más pronunciada en el sector construcción, donde el desempleo ha descendido desde el primer trimestre de 2003 hasta el 2 semestre de 2005 en 17,1 puntos porcentuales comparado con 6,2 del nacional en el mismo (gráfico 8).

Conclusiones

El análisis de la industria de la construcción venezolana, en la década previa al paro nacional, estableció cuáles eran sus tendencias y comportamientos habituales, sin estar afectados por elementos o situaciones externas excepcionales a los que se venían dando de manera recurrente. Tendencias que pusieron de relieve que la década que va desde 1993 a 2002 se destacó por la marcada propensión al declive en el nivel de producción por parte de este sector, con una alta dependencia de la inversión gubernamental y una tasa de desempleo sectorial marcadamente superior a la registrada a nivel nacional, siendo, a pesar de esto, una de las industrias que generaron mayor cantidad de empleo tanto directo como indirecto en esa década, así como la mayor generadora de capital bruto fijo del país.

Esta investigación ha resaltado no sólo la sensibilidad natural de la industria de la construcción ante las fluctuaciones habituales de la economía nacional, la cual tiende a ser mayor en este tipo de economías en desarrollo, comparado con el comportamiento de la actividad de construcción en los países desarrollados (Henriod y otros Bco. Mundial, 1985), sino además que, ante un evento de naturaleza tan particular y puntual dentro del devenir histórico venezolano, como fue el proceso de paralización de un gran porcentaje de los sectores económicos nacionales, la respuesta de este sector destaca negativamente muy por encima del impacto que sufrió el resto de las industrias, lo que pareciera indicar una alta volatilidad del sector.

Los resultados demuestran que, si bien esta paralización de la economía venezolana generó una drástica caída del PIB nacional, sin parangón en la historia moderna venezolana, no generó una distorsión de la vinculación PIB Nacional/PIB Construcción presentada en la década previa (1993-2002), y si bien los montos del PIB Construcción disminuyeron de manera dramática, están apegados a lo esperado ante la contracción del PIB nacional. Aún más, los resultados del nivel de desempleo del sector fueron menos negativos de lo esperado.

Asimismo, pasado un año del primer impacto de este evento, la mayoría de los sectores económicos lograron recuperar sus niveles previos de producción, mientras el sector construcción ha sido incapaz de recuperar dichos niveles, no sólo en el primer año posterior a la paralización, sino que hasta el segundo semestre de 2005 no se ha cristalizado dicha recuperación.

Las causas de este comportamiento atípico, dentro del nivel de recuperación general en toda la economía venezolana, han de ser variadas, pero la alta dependencia que este sector tiene, tanto en la década previa como en el período posterior al paro, de la inversión pública tanto nacional como regional, pareciera indicar que el Estado en su doble papel de generador de políticas macroeconómicas y principal generador de demanda para este sector, tiene un papel fundamental en la capacidad de recuperación y respuesta que este sector pueda dar, muy por encima de lo que pudiera representar para el resto de las industrias nacionales. Asimismo, dichas políticas gubernamentales parecerían tener una marcada influencia en el comportamiento de la inversión privada en este sector; como se mencionó en el cuerpo del trabajo, uno de los factores del retraso en la recuperación de este sector fue que al gasto gubernamental no lo acompañó ni la inversión privada ni la petrolera en ese período.

Basados en esto, es de esperarse que en la medida en que el Gobierno nacional y los regionales, reconociendo la importancia de este sector, tanto de manera particular como su efecto cascada en el resto de la economía nacional, mantengan una política constante de inversión tanto en grandes obras de infraestructura como en vivienda y desarrollo urbano, se motorice la recuperación y repunte del nivel de producción del sector construcción, para que finalmente logre superar los efectos negativos que esta coyuntura económica le generó. Esto parece que estuviese aconteciendo, según declaraciones recientes de representantes de la Cámara de la Construcción, la recuperación presente en el sector está fuertemente vinculada a obras tales como las línea del metro, el ferrocarril, autopistas, puentes y vialidad, seguido por la inversión en vivienda y comercio (El Universal, reportajes varios publicados en el segundo trimestre del 2006) por lo que es previsible que, para el primer semestre de 2006 y muy seguramente para el segundo semestre, el sector construcción logré recuperar sus niveles de producción previos al paro nacional, que, si bien pareciera un objetivo poco ambicioso, para este sector de la economía le ha sido muy difícil de alcanzar.

Bibliografía

1. Banco Central de Venezuela (1984): Series Estadísticas publicadas en Anuarios y página web. [ Links ]

2. Caballero Garay, Eustaquio (2001): Estudio sobre la metodología de cálculo de la formación bruta de capital fijo en Paraguay. Revista de Ciencia y Tecnología Dirección de Investigaciones - UNA, vol. 1, no 3, pp. 37. [ Links ]

3. Gujarati, Damodar (1997): Econometría básica. Bogotá, Mac Graw Hill Latinoamericana. [ Links ]

4. Henriod, Ernesto y otros (1985): La industria de la construcción: Problemas y estrategias en los países en desarrollo. Madrid, Banco Mundial - Tecnos. [ Links ]

5. Sanz, Helena (2004): Análisis de los factores económicos que afectan al sector construcción venezolano (1993-2002). Revista Tecnología y Construcción. vol. 20, no 3. [ Links ]

Nota

1 Henriod, E. (1985). La industria de la construcción: problemas y estrategias en los países en desarrollo, Madrid, Banco Mundial, Edit. Tecnos.