Servicios Personalizados

Revista

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Venezolana de Gerencia

versión impresa ISSN 1315-9984

Revista Venezolana de Gerencia v.15 n.50 Maracaibo jun. 2010

Influencia del tamaño empresarial sobre los resultados: un estudio comparativo entre empresas chilenas y españolas

Huerta, Patricia*

Contreras, Sergio**

Almodóvar, Paloma***

Navas, José****

* Licenciada en Ciencias Administrativas, Ingeniero Comercial, Diplomada en Marketing por la Universidad del Bío-Bío, Dra. Dirección de Empresas por la Universidad Complutense de Madrid (España). Profesora de la Facultad de Ciencias Empresariales, Universidad del Bío-Bío (Chile). phuerta@ubiobio.cl . Autor para la correspondencia.

** Licenciado en Matemática, Ingeniero Matemático y Magíster en Estadística por la Universidad de Concepción, Dr. Métodos de Apoyo a la Decisión por la Pontificia Universidad Católica de Río de Janeiro. Profesor de la Facultad de Ciencias, Universidad del Bío-Bío. scontre@ubiobio.cl .

*** Licenciada en Administración y Dirección de Empresas, Master en Análisis de Datos y Construcción de Modelos, Dra. Dirección de Empresas por la Universidad Complutense de Madrid. Profesora de la Facultad de Ciencias Económicas y Empresariales de la Universidad Complutense de Madrid. paloma.almodovar@ccee.ucm.es

**** Licenciado en Ciencias Económicas y Empresariales, Universidad de Málaga, Doctor en Ciencias Económicas y Empresariales, Universidad Complutense de Madrid. Catedrático de Organización de Empresas de la Universidad Complutense de Madrid. jenavas@ccee.ucm.es

Resumen

Con la finalidad de contribuir en la importancia que tiene el tamaño empresarial en el resultado que alcanzan las organizaciones, la presente investigación persigue dos objetivos. En primer lugar, realizar una revisión bibliográfica del tamaño de las empresas y su relación con los resultados empresariales, y en segundo lugar, contrastar los planteamientos anteriores para aportar evidencia empírica al respecto, a través de un análisis comparativo entre empresas chilenas y españolas. El contraste se realiza sobre un panel completo de empresas industriales chilenas y españolas, para el periodo 1999-2005 y se emplea un modelo de efectos aleatorios. Utilizando técnicas para datos de panel se descubre que existe una relación entre el tamaño y los resultados empresariales, y además que el tamaño es una variable que influye significativamente en los resultados de las empresas. En conclusión, las empresas que deseen alcanzar mejores resultados deben considerar la dimensión empresarial o su tamaño como una variable relevante para dicho propósito.

Palabras clave: Tamaño, resultados, dimensión empresarial, Chile, España.

The Influence of Enterprise Size on Results: A Comparative Study between Chilean and Spanish Firms

Abstract

In order to contribute to an understanding of the importance that enterprise size has on the results that organizations achieve, the present study pursues two objectives. First, to perform a bibliographical review regarding the size of businesses and its relationship to business results; and second, to contrast the previous positions in order to contribute empirical evidence regarding them, through a comparative analysis of Chilean and Spanish firms. The contrast was made between complete panels of Chilean and Spanish industrial firms for the period 1999-2005, using a random effects model. Employing panel data techniques, it was discovered that a relationship exists between business size and results, and, furthermore, that size is a variable that significantly influences business results. In conclusion, enterprises that want to achieve better results ought to consider business dimension or size as a relevant variable.

Key words: Size, result, business dimension, Chile, Spain.

Recibido: 19-01-10. Aceptado: 20-05-10

1. Introducción

La dimensión empresarial es un tema clave en el estudio de las organizaciones porque en cierta medida determina el potencial de las empresas para ser más rentables y competitivas. Por esta razón, a lo largo de la literatura se observan estudios que resaltan la relevancia que tiene la dimensión empresarial en el análisis de las organizaciones y por ello diversos organismos privados e instituciones gubernamentales clasifican a las empresas de acuerdo a su tamaño, reconociendo de esta forma el efecto significativo que puede tener esta única variable en diversos fenómenos bajo estudio. Tal es la relevancia de este concepto que numerosos estudios de Dirección Estratégica y Economía Industrial, entre otras disciplinas, el tamaño se ha considerado como una variable control en varias investigaciones (Chakrabarti et al., 2007; Goranova et al., 2007; Hull y Rothenberg, 2008; Mesquita y Lazzarini, 2008; Tanriverdi y Lee, 2008; Wiersema y Bowen, 2008; Zott y Amit, 2008; Capar, 2009).

Por estas razones, en el estudio de las organizaciones el análisis del tamaño sigue concentrando el interés de investigadores de diversas áreas, quienes investigan diferentes fenómenos pero vinculados al mismo concepto. Prueba de ello son los recientes estudios de Cichello (2005), Tsai (2005), Beck et al. (2006), Halkos y Tzeremes (2007), Haan et al. (2007), Pla-Barber y Alegre (2007). Sin embargo, pese a la relevancia que tiene el tamaño empresarial en todas las economías, la mayoría de las investigaciones han sido aplicadas a países desarrollados, siendo menor el número de investigaciones que estudian los países de reciente desarrollo o países no desarrollados, tales como España y Chile, respectivamente.

Con la finalidad de contribuir en la importancia que tiene la dimensión empresarial o tamaño en el resultado que alcanzan las organizaciones, la presente investigación persigue dos objetivos. En primer lugar, realizar una revisión bibliográfica del tamaño de las empresas y su relación con los resultados empresariales, y en segundo lugar, contrastar los planteamientos anteriores para aportar evidencia empírica al respecto, a través de un análisis comparativo entre empresas chilenas y españolas.

Para ello, se construye un panel completo de empresas industriales chilenas y españolas, para el periodo 1999-2005. Específicamente, para determinar la muestra de empresas chilenas se emplea la Encuesta Nacional Industrial Anual (ENIA) que reúne información de 21 sectores industriales y es generada por el Instituto Nacional de Estadística (INE) en Chile. En cambio, para determinar la muestra de empresas españolas se emplea la Encuesta Sobre Estrategias Empresariales (ESEE) que reúne información de 20 sectores industriales y es generada por la Sociedad Estatal de Participaciones Estatales (SEPI). Para el contraste de las hipótesis se emplean correlaciones y técnicas para datos de panel a través de un modelo de efectos aleatorios.

2. Análisis del tamaño o dimensión empresarial

Por lo general, cuando se habla de dimensión empresarial o tamaño de la empresa, se suele vincular con una serie de teorías que investigan otros fenómenos y que utilizan el concepto de dimensión empresarial a través de una categoría en la cual se asigna a la empresa, que depende de la institución u organismo que se considere para realizar tal clasificación. Lo anterior sucede porque el concepto de dimensión empresarial se encuentra directamente asociado con su forma de medida.

Por esta razón, en esta investigación entenderemos por Dimensión Empresarial a: El tamaño que posee una empresa en función de la forma de medida que se utilice para su determinación.

Pese a que la principal justificación del tamaño empresarial es la forma en la cual se organiza la actividad productiva, ya sea en pequeñas, medianas y grandes empresas, a lo largo de los países se observa que esta clasificación de pequeña, mediana y gran empresa no es la misma. Esta diferencia es recogida en el estudio que realiza Sengerberger et al. (1992) y reafirmado en el estudio de Held (1995), quien presenta las diversas clasificaciones de tamaño de las empresas, según el número de trabajadores de tres países analizados (Tabla 1).

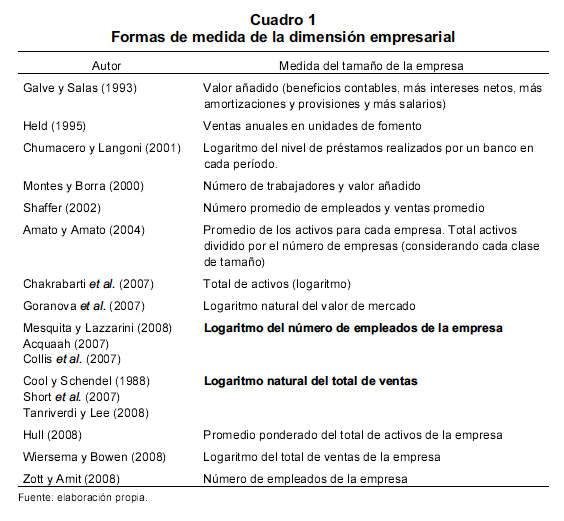

De manera similar, en la literatura se observa que existen diferentes formas con la cual los investigadores han medido la dimensión empresarial, por ello Galve y Salas (1993: 225) reconocen que existen muchas variables potencialmente válidas para medir el tamaño de la empresa, tales como ventas, empleados, activos, valor añadido, etc. Por esta razón, a continuación se presenta el Cuadro 1 las formas de medida de la dimensión empresarial que se recogen a lo largo de la literatura.

Por otra parte, Held (1995: 11-12) plantea que en países en vías de desarrollo los activos fijos son la variable más idónea para clasificar a las empresas de acuerdo a su tamaño. Porque los activos fijos condicionan el empleo de otros factores productivos y es a la vez el concepto que encierra las mayores dificultades de financiamiento. Sin embargo, la disponibilidad de información hace del empleo y las ventas las variables más utilizadas en diferentes investigaciones y suelen ser consideradas por diversos organismos gubernamentales, tales como los que se exponen en la Tabla 2.

A la vez, Held (1995: 11) señala que en países con mercados más pequeños, con un menor nivel de desarrollo, o en sectores productivos más intensivos en mano de obra una empresa pequeña empleará más trabajadores y será usual clasificar a las empresas medianas dentro de las organizaciones de menor tamaño. Lo anterior basado en la mayor semejanza que existe entre las empresas pequeñas y las empresas medianas, ya sea en sus procesos productivos, de gestión y de mercado, en relación a las grandes empresas.

Por esta razón, Held (1995: 11) plantea que las micro, pequeñas y medianas empresas constituyen casi todo el universo de unidades productivas, inclusive en países industrializados, porque son las principales empleadoras de mano de obra y poseen una amplia dispersión territorial. De hecho, en los países de América Latina, las PYMEs (pequeñas y medianas empresas) representan más del 95% del número de establecimientos y se encuentran localizados principalmente en la industria manufacturera, comercio y servicios.

De manera similar, según Díaz et al. (2005: 25) las PYMEs son vitales para la competitividad de América Latina, ya que éstas representan la gran mayoría de las empresas, así como una proporción significativa del empleo y del PIB. Sin embargo, las PYMEs son de naturaleza frágil, debido a las inexistencias de economías de escala y alcance, que le permitan desarrollar ventajas operativas en sus procesos. Específicamente, en su estudio proponen los procesos claves del negocio, al igual que los mecanismos de formación de redes, mediante los cuales las PYMEs latinoamericanas pueden desarrollar ventajas competitivas que faciliten su supervivencia y bienestar.

En concreto, en la literatura se afirma que las pequeñas y medianas empresas generan la mayoría del empleo y del PIB en países desarrollados y en vías de desarrollo. De hecho, según Díaz et al. (2005: 26) en Europa, el 99,8% de todas las empresas son pequeñas o medianas y suministran dos tercios de todos los empleos (73% en España) y el 56,2% de las ventas en el sector privado. De manera similar, según el Observatorio de las PYMEs europeas 2002, el 93% de todas las empresas europeas tienen menos de 10 empleados (1 a 9), es decir, son microempresas, el 6% se clasifican como pequeñas empresas (10 a 49 empleados), menos del 1% cuentan con un tamaño mediano (50-249 trabajadores) y únicamente el 0,2% corresponden a grandes empresas (250 y más trabajadores). En resumen, dos tercios de todo el empleo existente en Europa se genera por las PYMEs, de forma que el tercio del empleo restante es proporcionado por las grades empresas. Además, en general las empresas en Europa emplean en promedio a 6 personas, por ende, la mayor parte de los empleos son creados por las microempresas. Sin embargo, las empresas europeas son más pequeñas que las empresas de Estados Unidos y Japón, mientras que en Europa en promedio las empresas tienen 6 trabajadores, en Japón tienen 10 y en Norteamérica poseen 19 empleados. Por esta razón, en Japón las PYMEs proporcionan el 33% del empleo total y en EEUU el 46%. Por último, en América Latina la mayoría de las empresas son pequeñas, respecto a su cifra de negocios y empleo, en relación con las empresas norteamericanas.

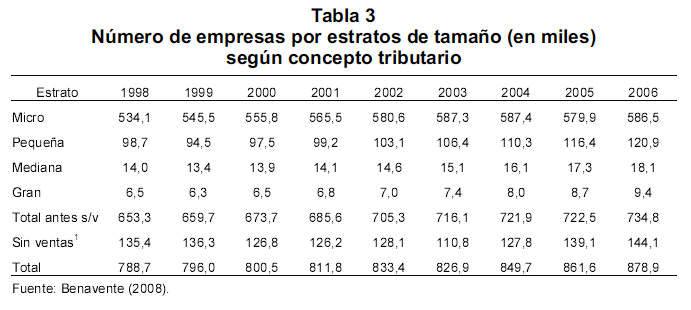

En cambio, en México las PYMEs representan el 99% de las empresas y generan más del 80% del empleo y cerca del 50% del PIB (Haan et al., 2007). En Brasil, existen más de cuatro millones de PYMEs formales que producen más del 40% del PIB (Albaladejo, 2001) y emplean a más del 50% de la población laboralmente activa. Por otra parte, en Chile el Ministerio de Economía realiza la clasificación de empresas según su tamaño, considerando para ello la información de los contribuyentes de primera categoría contenida en la declaración de la renta del Servicio de Impuesto Internos (SII). Específicamente en su análisis determinó que el 98% de las empresas del año 2006 poseen menos de 200 trabajadores y sólo el 2% restante fue clasificado como gran empresa (Benavente, 2008). Para un mayor detalle ver Tabla 3.

Por otra parte, la literatura reconoce que algunas ventajas de las PYMEs son sus contribuciones a la innovación por considerarse fuentes de nuevas ideas y tecnologías, además de aportar como eslabones en la cadena de suministros y fuentes de conocimiento, productos y servicios especializados para las grandes empresas (Díaz et al., 2005: 26). Sin embargo, al carecer de ventajas de economías de escala y alcance se vuelven frágiles. Por ello, en Brasil casi la mitad de las PYMEs colapsa antes de dos años; en Europa, la vida media de una PYMEs es de cinco años, y el 40% de todas las nuevas PYMEs colapsan antes de tres años. En concreto, la mejora en la competitividad de las PYMEs es una tarea prioritaria y para la cual se han desarrollado numerosas iniciativas, principalmente financieras (tales como capital de riesgo, microcréditos, acceso a activos), de simplificación burocrática estatal y de innovación (como transferencia de conocimientos, entrenamiento, etc.) para poder contribuir con su consolidación (Díaz et al., 2005: 26).

Además, en la literatura sobre dimensión empresarial siempre ha existido un tradicional debate entre los defensores de la gran empresa y los partidarios de las PYMEs. Siendo uno de los principales argumentos a favor de los grandes conglomerados: su presencia de economías de escala técnicas y financieras, al igual que su mayor capacidad para realizar un esfuerzo innovador (Schumpeter 1934) y hacer que éste sea exitoso (Montes y Borra, 2000: 261; Díaz et al., 2005: 26). De hecho, las grandes empresas generalmente ofrecen una línea más amplia de productos (Sorenson, 2000), tienen más oportunidades para explotar sinergias y sufren más deseconomías directivas (Tanriverdi y Lee, 2008: 389), al igual que son empresas que poseen bastantes recursos, tales como capital y talentos directivos (Mesquita y Lazzarini, 2008: 366).

Al contrario, los defensores de las pequeñas empresas argumentan que éstas poseen una mayor flexibilidad y capacidad de adaptación al entorno, al igual que poseen un papel preponderante en la creación de empleo, innovación tecnológica y en el establecimiento de estrategias de cooperación (Montes y Borra, 2000: 261; Diaz et al., 2005: 26). Además, su menor tamaño facilita su adaptabilidad y capacidad de integración en redes. Siendo un argumento de responsabilidad corporativa, que a medida que las grandes empresas aumentan su escala y productividad reducen el empleo (como ha ocurrido en Europa en los últimos años). En cambio, las PYMEs se hacen cada vez más críticas en la provisión de empleo, y por lo tanto, en la demanda y estabilidad social (Díaz et al., 2005: 26).

3. Análisis de los resultados empresariales

La pregunta sobre por qué algunas empresas obtienen mejores resultados, en relación a otras, es un tema de interés central para muchas disciplinas y cuyo debate nunca ha terminado (Halkos y Tzeremen, 2007: 714). Por ello, dentro del campo de Dirección Estratégica tradicionalmente se ha estudiado este fenómeno por medio del paradigma dominante que explica por qué algunas empresas obtienen mejores resultados en relación a otras empresas, y es la teoría basada en los recursos de la empresa (Wernerfelt, 1984; Barney, 1991; Grant, 1991; Amit y Schoemaker, 1993; Peteraf, 1993), la cual se enfoca sobre factores internos, específicos de la empresa y sus posibles efectos sobre el resultado.

La teoría basada en recursos tiene su raíz en el trabajo de Schumpeter (1934), Penrose (1959) y Nelson y Winter (1982) y está asociada al concepto de core competence (Prahalad y Hamel, 1990), enfoque basado en el conocimiento en la empresa (Grant, 1991) y las capacidades dinámicas (Teece et al., 1997). Enfoques que argumentan que los recursos son tangibles e intangibles y explícitamente han agregado la siguiente pregunta. ¿Qué condiciones requieren las empresas para generar ventajas competitivas? (Halkos y Tzeremes, 2007: 715).

Es por ello que Porter (1987) afirma que el compartir recursos y transferir habilidades son los conceptos más importantes en estrategia corporativa, porque ellos permiten a la unidad de negocio incrementar su productividad y construir una ventaja competitiva en sus respectivas industrias. Investigando este fenómeno, Carmeli y Tishler (2004) encontraron una relación positiva y significativa entre los activos intangibles y los resultados de la empresa, al igual que Bontis et al. (2000) quienes encontraron una relación positiva entre activos intangibles y el resultado de las empresas (Halkos y Tzeremes, 2007: 716).

Por otro lado, en esta misma línea la literatura sobre eficiencia y productividad, ha desarrollado estudios que utilizan técnicas cuantitativas sofisticadas, buscando de esta forma beneficiar al área de Dirección Estratégica, debido a que esta área no ha puesto demasiada atención a las formas de medida de los resultados empresariales. Por ello, la mayoría de los estudios que miden la productividad de las empresas se han enfocado en la teoría basada en recursos y han utilizado los ratios contables, tales como el retorno sobre los activos (ROA), retorno sobre la inversión (ROI) y retorno sobre las ventas (ROS). Sin embargo, Banker et al. (1996) ha criticado el uso de estos ratios en el análisis de la productividad de la empresa y los resultados, enfatizando la necesidad de descomponer estos ratios contables para evaluar el cambio en la productividad de una empresa comparada consigo misma a lo largo del tiempo y también con otras empresas en la industria (Halkos y Tzeremes, 2007: 715).

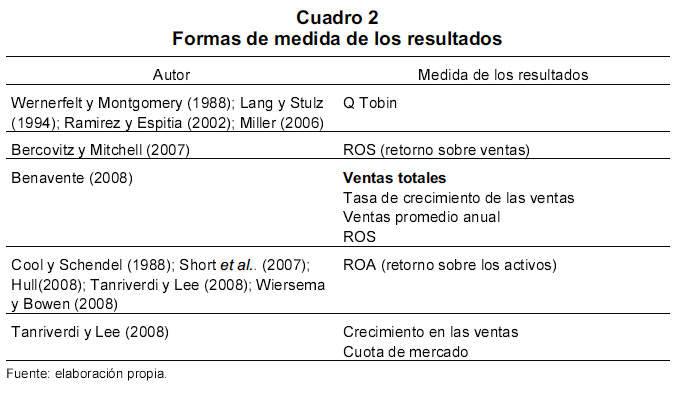

Por último, existe consenso en la literatura empírica sobre que la productividad, a nivel de empresa y el tamaño es una fuente principal de heterogeneidad en el desempeño de las organizaciones. De hecho, sistemáticamente se ha descubierto que las empresas grandes tienen mayor productividad en relación a las empresas pequeñas. Por ello, Geroski (1998) afirma que el tamaño puede tener un efecto directo sobre la productividad de las empresas debido a que es una variable que mejora la eficiencia, pero, sin embargo, también puede tener un efecto indirecto sobre la productividad de las empresas a través de otras variables. A continuación se presenta el Cuadro 2 con la forma de medida de los resultados.

4. Análisis de la relación entre el tamaño empresarial y los resultados

Según Amato y Amato (2004: 181), las contribuciones de la literatura de Economía Industrial y de Dirección Estratégica sugieren que el tamaño de la empresa puede ser un determinante importante de la rentabilidad de las empresas, es decir, el tamaño puede influir en los resultados. De hecho, Porter (1985, 1988) afirma que las empresas pequeñas y grandes pueden acceder a una serie de ventajas, pero las empresas de tamaño medio son incapaces de desarrollar ventajas estratégicas. Lo anterior debido a que las empresas pequeñas pueden ocupar nichos de mercado, mientras que las grandes empresas pueden seguir una estrategia amplia de mercado basándose en una marca reconocida y/o economías de escala. En cambio, las empresas medianas son demasiado grandes para ocupar nichos de mercado y además no tienen el tamaño apropiado que les permita seguir una estrategia amplia de mercado, por ello les llama: empresas atrapadas a la mitad. Por esta razón, Porter (1985, 1988) afirma que el ratio de beneficios de la empresa aumenta con el tamaño hasta un cierto punto, a partir del cual un punto adicional, de incremento en el tamaño, estará asociado con una declinación en el ratio de beneficio de la empresa, generando una relación curvilínea entre tamaño y resultado.

De manera similar, Griliches y Mairesse (1983) encontraron que en Estados Unidos y Francia la varianza del ratio de crecimiento, a nivel de empresa, disminuye con el tamaño y la edad. Y al contrario, Griliches y Regev (1995) encontraron un mayor ratio de crecimiento en la productividad para las empresas grandes de Israel y, Zheng et al. (2003) descubriendo que las empresas del estado, pequeñas y grandes, obtuvieron un positivo crecimiento de productividad, logrando por ello un mejor resultado (Halkos y Tzeremes, 2007: 716).

Por otro lado, generalmente se ha supuesto que el tamaño de la empresa tiene un impacto positivo sobre el ratio de beneficios, debido a las economías de escala y otras eficiencias asociadas con la gran empresa (Scherer, 1973; Weiss, 1967). Sin embargo, la teoría de grupos estratégicos argumenta que la relación entre el tamaño de la empresa y la rentabilidad también puede ser específica a la industria (Caves y Porter, 1977; Porter, 1979; Amato y Amato, 2004: 285).

Al contrario, también existen estudios que descubrieron que no hay una relación entre el ratio de beneficios y el tamaño de la empresa (Amato y Wilder, 1985) y otras investigaciones, como los de Ratchford y Stoops (1988), que encontraron que hay un retorno negativo para las empresas del retail que poseen un tamaño muy grande. Sus resultados otorgan la base para suponer que existe un coeficiente negativo para la variable tamaño de la empresa, al menos para empresas que operan a un nivel superior en su distribución de tamaño. Lo que está en línea con la hipótesis de Porter sobre la empresa atrapada a la mitad, lo cual sugiere que la relación entre el ratio de beneficios y el tamaño de la empresa no es lineal (Amato y Amato, 2004: 285).

Por último, también existen estudios que vinculan el tamaño empresarial y los resultados de las empresas, pero de manera indirecta, tal es el caso de Chumacera y Langoni (2001) quienes analizan la relación entre el tamaño y el riesgo del sistema bancario chileno frente a una posible fusión entre dos bancos del sector. Empleando diversas medidas de riesgo y técnicas econométricas, descubren que, o no existe ninguna relación entre tamaño y riesgo, o de haberla ésta sería negativa. O el estudio de Shaffer (2002) quien investiga la relación entre el tamaño promedio de la empresa y el crecimiento económico y descubre que posee una relación negativa. Ambos estudios reflejan el efecto indirecto del tamaño sobre los resultados de las empresas. Dada la argumentación anterior a continuación se presentan las siguientes hipótesis de investigación.

-

Hipótesis 1: Existe una relación positiva entre el tamaño y los resultados de las empresas, ceteris paribus.

-

Hipótesis 2: El tamaño influye en los resultados de las empresas industriales, ceteris paribus.

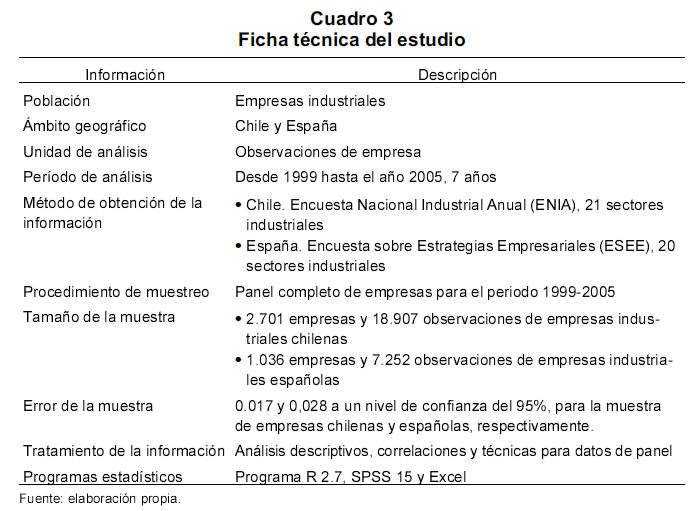

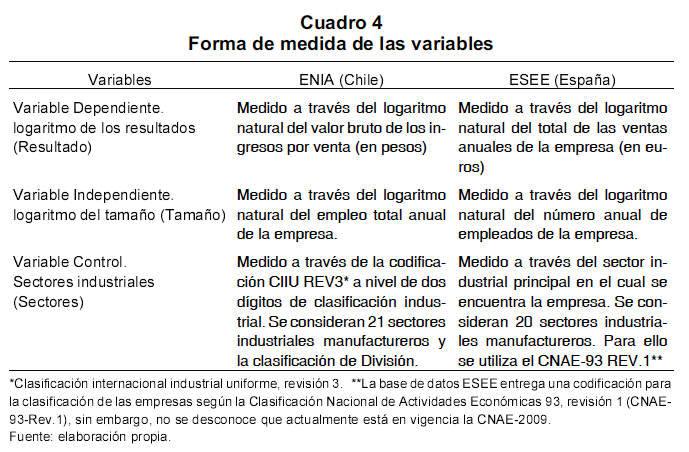

Por último, el Cuadro 3 presenta la ficha técnica del estudio y el Cuadro 4 presenta la forma de medida de las variables.

En particular, para la medición de la variable independiente y dependiente se aplicó, en ambos casos, logaritmo natural para disminuir la variabilidad en los datos que proporcionaban ambas encuestas y así poder reflejar variaciones porcentuales al estimar elasticidades2. Además, en el caso de la variable independiente del estudio, se creó una variable dicotómica que tomaba el valor 1 si las empresas tenían más de 200 trabajadores (gran empresa) y tomaba el valor 0 en caso contrario (pequeña-mediana).

5. Análisis e interpretación de los resultados

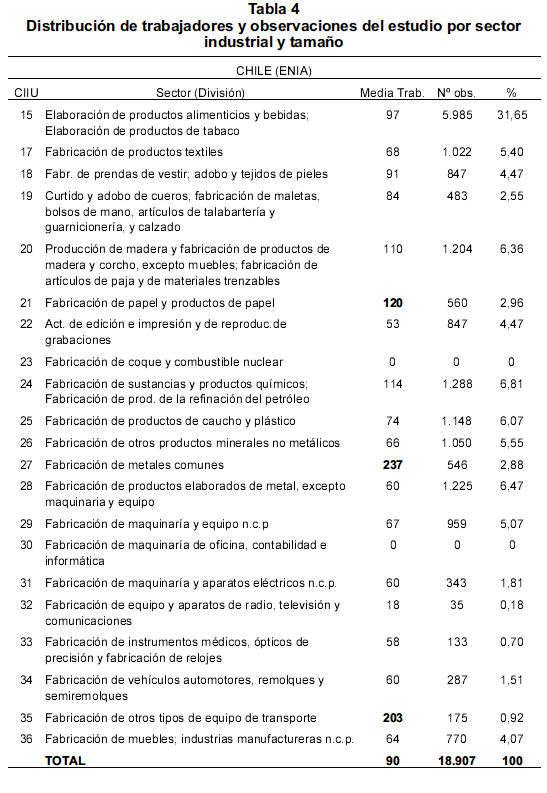

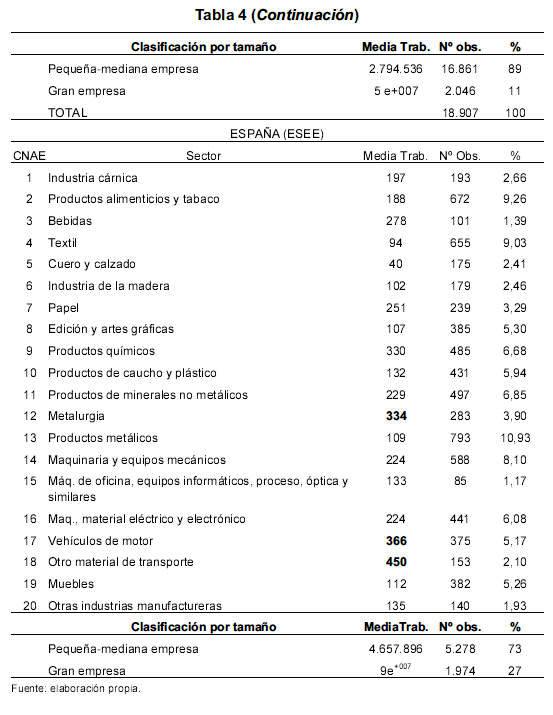

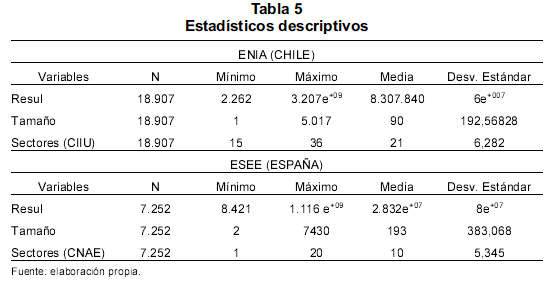

En la Tabla 4 se aprecian los sectores industriales presentes en el estudio, con la media del número de trabajadores, el número de observaciones (y porcentajes) que posee cada sector y el detalle por tamaño (pequeña-mediana y gran empresa). La Tabla 5 presenta los descriptivos de las variables bajo estudio. En el caso de la industria chilena se respecto el código de División de la Clasificación Internacional Industrial Uniforme (CIIU) que identifica a los sectores industriales, a diferencia de la industria española en la cual se consideró la codificación entregada por la base de datos ESEE que sigue una conversión al CNAE.

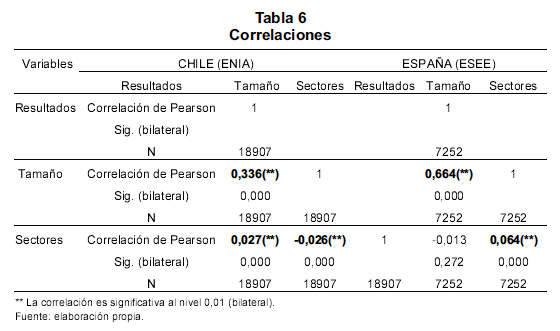

Con la finalidad de contrastar la hipótesis 1 del estudio a continuación se presentan las correlaciones de las variables bajo estudio en la Tabla 6. Específicamente, se puede apreciar que en la muestra de empresas chilenas y españolas existe una relación positiva y significativa (p=0,000 en ambos casos) entre el tamaño y los resultados empresariales. Resultado que permite confirmar la hipótesis 1. Por otra parte, en la Tabla 6 también se puede apreciar que sólo en la muestra de empresas industriales chilenas la variable sector fue positiva y significativa (p=0,000) con los resultados empresariales. Y a la vez, la variable sector fue negativa y significativa con la variable tamaño (p=0,000), en el caso de las empresas chilenas, y fue significativa y positiva (p=0,000) en el caso de las empresas españolas.

Por otra parte, se está en presencia de un conjunto de datos de panel cuando se dispone, simultáneamente, de información de sección cruzada y de serie temporal. En concreto, las bases de datos utilizadas en este estudio, poseen estas características: datos de 21 sectores industriales chilenos y 20 sectores industriales españoles, para un periodo de 1999 al 2005. Específicamente, para esta investigación se accede a datos de panel no equilibrados o paneles no balanceados, pero se crean y utilizan paneles balanceados o paneles completos.

En este estudio, se probaron los datos para diversas formulaciones o modelos de datos de panel. Específicamente, el modelo asume que un valor observación Yij se puede escribir como:

donde µ es la media global, son variables aleatorias (una para cada muestra) distribuidas normalmente, con media 0 y varianza y es una variable que intenta reflejar las características especificas de cada individuo. En este artículo, se trabajó con los logaritmos naturales de las series.

En concreto, existen dos formas para :

1. Modelo de Efectos Fijos, donde son consideradas como constantes a ser estimadas.

2. Modelo de Efectos Aleatorias, donde son consideradas como variables aleatorias distribuidas normalmente, independiente de las con media 0 y varianza.

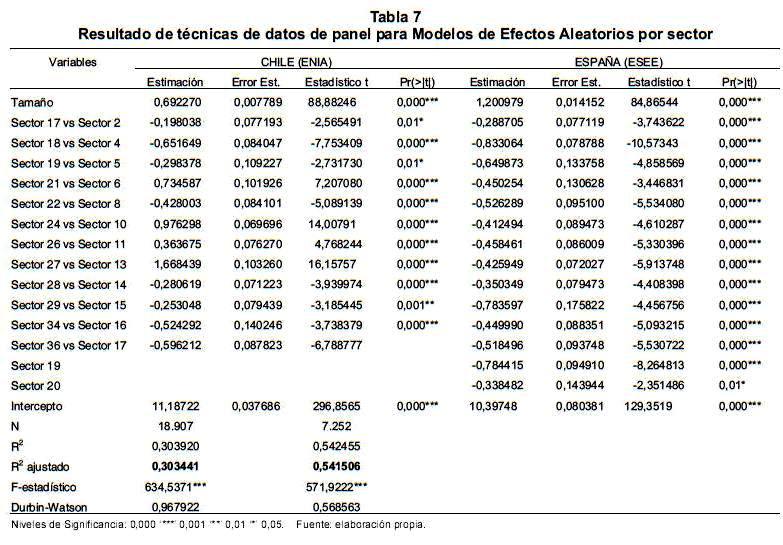

Sin embargo, al realizar la estimación de los modelos considerando efectos fijos, surge el problema que al agregar una variable dummy para esta característica, esta variable se confunde con la variable asociada a cada individuo (las ), debido a que en este caso los individuos y sectores toman valores directamente relacionados. Por ello, no es posible estimar estos dos efectos sin provocar endogeneidad en el modelo. Para evitar lo anterior se estimaron dos tipos de modelos de efectos aleatorios: Un modelo de efectos aleatorios considerando una variable dummy para los sectores, donde el sector 1 fue el sector de comparación, y otro modelo sin considerar la variable sectores. A continuación se presentan los resultados para el modelo considerando la variable sectores:

En concreto, al analizar los modelos de efectos aleatorios por sector, que se presentan en la Tabla 7, se descubre que en el panel completo de empresas industriales chilenas y españolas el tamaño presenta una influencia positiva y significativa (p = 0,000) sobre los resultados de las empresas, lo que permite confirmar la hipótesis 2.

A la vez los hallazgos del estudio también permiten apreciar que existen diferencias significativas sobre los resultados dependiendo del sector industrial en el cual se encuentre la empresa, razón por la cual no se muestran todos los sectores en la Tabla 7.

Por último, se observa que los estadísticos que muestran la bondad de ajuste del modelo son significativos en ambas muestras, a través de un estadístico F de 634,5371*** para las empresas chilenas y un estadístico F de 571,9222*** para las empresas españolas y, un R2 ajustado del 30% en el caso de las empresas chilenas y del 54% en el panel de empresas españolas.

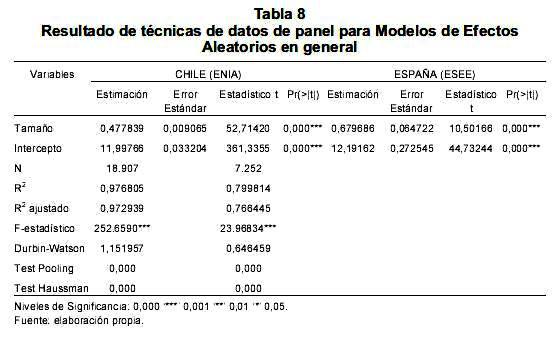

Por otra parte, al analizar los modelos de efectos aleatorios en general, que se presentan en la Tabla 8, donde no se consideró a la variable sectores, se descubrió que en el panel completo de empresas industriales chilenas y españolas el tamaño presentó una influencia positiva y significativa (p = 0,000) sobre los resultados de las empresas, lo que permite confirmar nuevamente la hipótesis Nº 2. Además se observa que los estadísticos que muestran la bondad de ajuste del modelo son significativos en ambas muestras, a través de un estadístico F de 252.6590*** para las empresas chilenas y un estadístico F de 23,96834*** para las empresas españolas y, un R2 ajustado del 97% en el caso de las empresas chilenas y del 76% en el panel de empresas españolas.

Por último, los Test de Pooling y Test de Haussman demuestran que los modelos utilizados son los representativos para los datos del estudio.

6. Conclusiones

Tras la revisión bibliográfica se descubrió que son pocos los estudios que analizan este fenómeno aplicado a países emergentes y de menor desarrollo, como es el caso chileno y español respectivamente. Por ello, esta investigación contribuye a la literatura existente contrastando los supuestos que han sido acuñados en la literatura tradicional y que habitualmente han sido aplicados a países desarrollados, analizando en esta ocasión a las empresas industriales chilenas. Sin embargo, un interés de investigación consistió en comparar estos resultados con algún país cercano culturalmente. Por esta razón, se realizó un análisis comparativo entre las empresas industriales chilenas y españolas, creando en ambos casos un panel completo de empresas para el periodo 1999-2005.

Específicamente, se descubrió que el 89% de las empresas industriales chilenas poseen menos de 200 trabajadores o son PYMEs, en relación al 73% de empresas españolas que se encuentran en la misma categoría. Estos resultados son diferentes a los encontrados por Benavente (2008) quien descubrió que el 98% de las empresas en Chile poseen menos de 200 trabajadores, lo cual se puede deber a la diferencia de criterio utilizado para medir la dimensión empresarial, debido a que Benavente (2008) utilizó la clasificación del SII, a diferencia de este estudio que emplea el número de trabajadores para medir el tamaño de las empresas.

Por otra parte, se descubrió que el promedio de trabajadores de las industrias chilenas es menor al promedio de trabajadores de la industria española, específicamente 90 y 193 trabajadores respectivamente, existiendo diferencias considerables en el número de trabajadores cuando se realiza un análisis desagregado por sector industrial. En efecto, se observa un mayor promedio de trabajadores en la industria de Fabricación de Metales Comunes en el caso de las industrias chilenas, a diferencia de la industria española que concentra un mayor promedio de trabajadores la industria Otro Material de Transporte. Lo que demuestra la mayor concentración de mano de obra que demandan esos sectores en cada uno de los países analizados.

Por otra parte, a través de este estudio se pudo confirmar la hipótesis 1 y la hipótesis 2. En efecto, se descubrió que existe una relación positiva (y significativa) entre el tamaño y los resultados, en ambas muestras de empresas. Lo que permite afirmar que el tamaño es una variable relevante en el estudio de los resultados de las empresas y que debe ser considerada por los directivos para una adecuada gestión empresarial. Además, una vez construidos los paneles de datos se descubrió que el tamaño influye en los resultados de las empresas, lo que permite afirmar que el estudio del tamaño, ya sea para las economías emergentes o países de reciente desarrollo, es un factor clave en los resultados de las organizaciones. Por lo tanto, las empresas que deseen alcanzar mejores resultados deben considerar la dimensión empresarial o su tamaño como una variable relevante para dicho propósito.

Por último, esta investigación posee algunas limitaciones y por ello a continuación se plantean como futuras líneas de investigación. De hecho, es cuestionable la forma en la cual se han medido los resultados empresariales, sin embargo, en un intento por medir los resultados a través de la tasa de crecimiento en las ventas no se obtuvieron los resultados esperados y además como el criterio era crear variables que fueran similares en ambas muestras, la variable utilizada fue en este estudio la más cercana a ese criterio. Por otra parte, reconocemos que existen muchas otras variables que también influyen en los resultados de las empresas, pero en esta investigación se deseaba observar el comportamiento de la variable tamaño y de la variable resultados sólo considerando una posible influencia del sector, sin embargo, en una futura investigación deseamos incluir más variables al estudio.

Referencias bibliográficas

1.Acquaah, Moses (2007). Managerial Social Capital, Strategic Orientation, And Organizational Performance In An Emerging Economy, Strategy Management Journal, Volumen 28(12), England, Sussex, England: John Wiley & Sons Ltd., pp 1235-1255. [ Links ]

2.Albaladejo, Manuel (2001). Determinants And Policies To Foster The Competitiveness Of SME Clusters. Evidence From Latin America. QEH Working Paper Series QEHWP71. Oxford. [ Links ]

3.Amato, Louis y Amato, Christie (2004). Firm Size, Strategic Advantage, And Profit Rates In US Retailing, Journal Retailing And Consumer Services, Volumen 11(3), Netherlands, Amsterdam, Netherlands: Elsevier Science Bv, pp 181-193. [ Links ]

4.Amit, Raphael y Schoemaker, Paul (1993). Strategic Assets And Organizational Rent, Strategic Management Journal, Volumen 14(1), England, Sussex, England: John Wiley & Sons Ltd., pp 33-46. [ Links ]

5.Amato, Louis y Wilder, Ronald (1985). Global competition and global markets: some empirical evidence, International Business Review, Volumen 13(3), England, Amsterdam, Netherlands: Elsevier Science Bv, pp. 401-416. [ Links ]

6.Ariño, Miguel; Ariño, Africa; Garcia-Castro, Roberto (2008). A Model To Evaluate Transient Industry Effects, Managerial & Decision Economics, Volumen 29(8), England, Sussex, England: John Wiley & Sons Ltd.pp.629-637. [ Links ]

7.Banker, Rajiv; Chang, Hsi-Hiu y Majumdar, Sumit (1996). A Framework For Analysis Changes In Strategic Performance, Strategy Management Journal, Volumen 17(9), England, Sussex, England: John Wiley & Sons Ltd, pp 693-712. [ Links ]

8.Barney, Jay (1991). Firm Resources And Sustained Competitive Advantage, Journal Of Management, Volumen 17(1), United States, Thousand Oaks, Ca: Sage Publications Inc, pp 99-120. [ Links ]

9.Beck, Thorsten; Demirgüç-Kunt, Asli y Maksimovic, Vojislav (2006). The Influence Of Financial And Legal Institutions On Firm Size, Journal Of Banking & Finance. Volumen 30(11), Netherlands, Amsterdam, Netherlands: Elsevier Science Bv, pp 2995- 3015. [ Links ]

10.Benavente, José (2008). La Dinámica Empresarial En Chile (1999-2006). Ministerio De Economía. Gobierno de Chile. Chile. [ Links ]

11.Bercovitz, Janet y Mitchell, Will (2007). When Is More Better? The Impact Of Business Scale And Scope On Long-Term Business Survival, While Controlling For Profitability, Strategy Management Journal, Volumen 28(1), England, Sussex, England: John Wiley & Sons Ltd, pp 61-79. [ Links ]

12.Bontis, Nick; Chua, Willian y Richardson, Stanley (2000). Intellectual Capital And Business Performance In Malaysian Industries, Journal Of Intellectual Capital, Volumen 1(1), England, Bradford, England: Mcb University Press, pp 85-100. [ Links ]

13.Capar, Nejat (2009). An Analysis Of The Relationships Between International Diversification, Product Diversification, Firm Resources And Performance, The Academy Of Management Proceedings, United States, Ada, Ohio: Academy Of Management, pp.1-6. [ Links ]

14.Carmeli, Abraham y Tishler, Ashler (2004). The Relationships Between Intangible Organizational Elements And Organizational Performance, Strategic Management Journal, Volumen 25(13), England, Sussex, England: John Wiley & Sons Ltd, pp 1257-1278. [ Links ]

15.Caves, Richard y Porter, Michael (1977). From Entry Barriers To Mobility Barriers. Conjectural Decision And Contrived Deterrence To New Competition, Quarterly Journal Of Economics, Volumen 91(2), United States, New York, Ny: Springer Wien, pp 421- 441. [ Links ]

16.Chakrabarti, Abhirup; Singh, Kulwant y Mamad, Ishtiaq (2007). Diversification And Performance. Evidence From East Asian Firms, Strategy Management Journal, Volumen 28 (2), England, Sussex, England: John Wiley & Sons Ltd, pp 101-120. [ Links ]

17.Chen, Yi-Min (2009). Determinants Of Industry Performance: Region Vs. Country Effects In Knowledge-Intensive Service Industries, Service Industries Journal, London, Taylor & Francis Group, Volumen 29(3), Pp.297-316. [ Links ]

18.Chumacero, Rómulo y Langoni, Patricia (2001). Riesgo, Tamaño Y Concentración En El Sistema Bancario Chileno, Economía Chilena, Volumen 4(1), Chile, Banco Central de Chile, pp 25-34. [ Links ]

19.Cichello, Michael (2005). The Impact Of Firm Size On Pay-Performance Sensitivities, Journal Of Corporate Finance, Volumen 11(4), Netherlands, Amsterdam, Netherlands: Elsevier Science Bv, pp 609-627. [ Links ]

20.Collis, David; Young, David y Goold, Michael (2007). The Size, Structure, And Performance Of Corporate Headquarters, Strategy Management Journal, Volumen 28(4), England, Sussex, England: John Wiley & Sons Ltd., pp 383-405. [ Links ]

21.Cool, Karel y Schendel, Dan (1988). Performance differences among strategic group members, Strategy Management Journal, Volumen 9(3), England, Sussex, England: John Wiley & Sons Ltd., pp 207-223. [ Links ]

22.Díaz, Angel; Lorenzo, Oswaldo y Solís, Luis (2005). Procesos De Negocios De Pymes Insertas En Redes Colaborativas, Academia. Revista Latinoamérica De Administración, Número 34, Colombia, Universidad de los Andes, pp 1012-8255. [ Links ]

23.Galve, Carmen y Salas, Vicente (1993). Propiedad Y Resultados De La Gran Empresa Españolas, Investigaciones Económicas, Volumen XVII(2), España, Fundación Empresa Pública, pp 207-238. [ Links ]

24.Geroski, Paul (1998). An Applied Econometrician´s View Of Large Company Performance, Review Of Industrial Organization, Volumen 13(3), Netherlands, Dordrecht, Netherlands: Springer, pp 271-293. [ Links ]

25.Goranova, Maria; Alessandri, Tood; Brandes, Pamela y Dharwadkar, Ravi (2007). Managerial Ownership And Corporate Diversification. A Longitudinal View, Strategy Management Journal, Volumen 28(3), England, Sussex, England: John Wiley & Sons Ltd., pp 211-225. [ Links ]

26.Grant, Robert (1991). The Resource-Based Theory Of Competitive Advantage. Implications For Strategy Formulation, California Management Review, Volumen 33(3), United States, Berkeley: University Of California, pp 114-135. [ Links ]

27.Griliches, Zvi y Mairesse, Jacques (1983). Comparing Productivity Growth . An Exploration Of French And US Industrial And Firm Data, European Economic Review, Volumen 21(1-2), pp 89-119. [ Links ]

28.Griliches, Zvi y Regev, Haim (1995). Firm Productivity In Israelí Industry. 1979-1988, Journal Of Econometrics, Volumen 65(1), Netherlands, Lausanne, Switzerland: Elsevier Science Sa, pp 175-203. [ Links ]

29.Haan, Job; Kisperska-Morón, Danuta y Placzek, Ewa (2007). Logistics Management And Firm Size; A Survey Among Polish Small And Medium Enterprises, International Journal Of Production Economics, Volumen 108(1-2), United States, New York, Ny: Elsevier, Elsevier B.V., pp 119-126. [ Links ]

30.Halkos, George y Tzeremes,Nickolaos (2007). Productivity Efficiency And Firm Size. An Empirical Analysis Of Foreign Owned Companies, International Business Review, Volumen16(6), England, Amsterdam, Netherlands: Elsevier Science Bv, Elsevier Ltd., pp 713-731. [ Links ]

31.Held, G. (1995). Políticas De Financiamiento De Las Empresas De Menor Tamaño. Experiencias Recientes En América Latina. Naciones Unidas, Comisión Económica para América Latina y El Caribe, CEPAL. [ Links ]

32.Huang, Joan Y Sylvie, George (2010). Industry And Firm Effects On Performance: Evidence From The Online News Industry In U.S. Journal Of Media Business Studies, Volumen 7(1), Sweden:Jönköping International Business School,pp.1-20. [ Links ]

33.Hull, Clyde y Rothenberg, Sandra (2008). Firm Performance. The Interactions Of Corporate Social Performance With Innovation And Industry Differentiation, Strategy Management Journal, Volumen 29(7), England, Sussex, England: John Wiley & Sons Ltd., pp 781-789. [ Links ]

34.Iglesias, Susana; López, Vicente y Rodríguez, Marcos (2007). Efecto Empresa Versus Efecto Sector: Un Estudio Empírico En Empresas Gallegas Y Portuguesas, Revista Galega De Economía, España, Universidad Santiago de Compostela, olumen 16(2), pp. 1-13. [ Links ]

35.Lang, Larry y Stulz, Rene (1994). TobinS Q, Corporate Diversification, And Firm Performance, Journal Of Political Economy, Volumen 102(6), United States, Chicago, Il: Univ Chicago Press, pp 1248-1280. [ Links ]

36.Lee, Chia-Chi (2008). Effects of size on operating results of audit firms with strategic alliances: An empirical study, International Journal of Management, Volumen 25(4), England, pp. 706-721. [ Links ]

37.Mesquita, Luiz y Lazzarini, Sergio (2008). Horizontal And Vertical Relationships In Developing Economies. Implications For Smes´Access To Global Markets, Academy Of Management Journal, Volumen 51(2), United States, Ada, Ohio: Academy Of Management, pp 359-380. [ Links ]

38.Miller, Douglas (2006). Technological Diversity, Related Diversification, And Firm Performance, Strategy Management Journal, Volumen 27(7), England, Sussex, England: John Wiley & Sons Ltd., pp. 601-619. [ Links ]

39.Montes, Natividad y Borra, Cristina (2000). Tamaño Y Concentración En El Tejido Industrial De La Comunidad Autónoma De Andalucía. 1980-1991. 1º Congreso De Ciencia Regional De Andalucía. Andalucía En El Umbral Del Siglo XXI, España. [ Links ]

40.Nelson, Richard y Winter, Sidney (1982). An Evolutionary Theory Of Economic Change, Harvard University Press, Cambridge. [ Links ]

41.Penrose, Edith (1959). The Theory Of The Growth Of The Firm, Wiley, Nueva York. [ Links ]

42.Peteraf, Margaret (1993). The Cornerstones Of Competitive Advantage. A Resource-Based View, Strategic Management Journal, Volumen 14(3), England, Sussex, England: John Wiley & Sons Ltd., pp 179-191. [ Links ]

43.Pla-Barber, José y Alegre, Joaquin (2007). Analysing The Link Between Export Intensity, Innovation And Firm Size In A Science-Based Industry, International Business Review, Volumen 16(3), England, Amsterdam, Netherlands: Elsevier Science Bv, pp 275-293. [ Links ]

44.Porter, Michael (1979). The Structure Within Industries And Company Performance, Review Of Economics And Statistcs, Volumen 61(2), United States, Cambridge, Ma: MIT Press, pp 214-227. [ Links ]

45.Porter, Michael (1985). Competitive Advantage. Creating And Sustaining Superior Performance, The Free Press, Nueva York. [ Links ]

46.Porter, Michael (1987). From competitive advantage to corporate strategy, Harvard Business Review, Volumen 65(3), United States, Watertown, Ma: Harvard Business School Publishing Corporation, pp. 43-59. [ Links ]

47.Porter, Michael (1988). De Las Ventajas Competitivas A La Estrategia Empresarial, Harvard Deusto Business Review, Primer Trimestre, Número 33, Spain, Bilbao: Ediciones Deusto, pp 99-121. [ Links ]

48.Prahalad, Coimbatore y Hamel, Gary (1990). The Core Corpetence Of The Corporation, Harvard Business Review, Volumen 68(3), United States, Watertown, Ma: Harvard Business School Publishing Corporation, pp 79-91. [ Links ]

49.Ramírez, Marisa y Espitia, Manuel (2002). The Impact Of Product Diversification Strategy On The Corporate Performance Of Large Spanish Firms, Spanish Economic Review, Volumen 4(2), Germany, Berlin: Springer, pp 119-137. [ Links ]

50.Ratchford, Brian y Stoops, Glenn (1988). A Model And Measurement Approach For Studying Retail Productivity, Journal Of Retailing, Volumen 64(3), United States, New York, Ny: Elsevier Science Inc, pp 241-263. [ Links ]

51.Salo, James (2008). Corporate Governance And Environmental Performance: Industry And Country Effects, Competition & Change, Volumen 12(4), United States, Philadelphia: Taylor & Francis, pp.328-354. [ Links ]

52.Scherer, Frederic (1973). The Determinants Of Industrial Plant Size In Six Nations, Review Of Economics And Statistics, Volumen 55(2), United States, Cambridge, Ma: MIT Press, pp 135-145. [ Links ]

53.Schumpeter, Joseph (1934). The Theory Of Economic Development, Harvard University Press,Cambridge. [ Links ]

54.Sengerberger, Werner (1992). Los Distritos Industriales Y Las Pequeñas Empresas. Ministerio Del Trabajo y Seguridad Social, Madrid. [ Links ]

55.Shaffer, Sherrill (2002). Firm Size And Economic Growth, Economics Letters, Volumen76(2),Switzerland,Lausanne,Switzerland: Elsevier Science Sa,pp195-203. [ Links ]

56.Short, Jeremy; Ketchen, David y Palmer, Timothy (2007). Firm, Strategy Group, And Industry Influences On Performance, Strategic Management Journal, Volumen 28(2), England, Sussex, England: John Wiley & Sons Ltd., pp 147-167. [ Links ]

57.Sorenson, Olav (2000). Letting The Market Work For You. An Evolutionary Perspective On Product Strategy, Strategy Management Journal, Volumen 21(5), England, Sussex, England: John Wiley & Sons Ltd., pp 577-592. [ Links ]

58.Tanriverdi, Hüseyín y Lee, Chi-Hyon (2008). Within-Industry Diversification And Firm Performance In The Presence Of Network Externalities. Evidence From The Software Industry, Academy Of Management Journal, Volumen 51(2), United States, Ada, Ohio: Academy Of Management, pp 381-397. [ Links ]

59.Teece, David; Pisano, Gary y Shuen, Amy (1997). Dynamic Capabilities And Strategic Management, Strategic Management Journal, Volumen 18(7), England, Sussex, England: John Wiley & Sons Ltd., pp 509-533. [ Links ]

60.Tsai, Kuen-Hung (2005). R& D Productivity And Firm Size. An Nonlinear Examination, Technovation, Volumen 25(7), pp 795-803. [ Links ]

61.Weiss, Leonard (1967). Average Concentration Ratios And Industrial Performance, Review Of Economics And Statistics, Volumen 49(3), States, Cambridge, Ma:MIT Press, pp 319-331. [ Links ]

62.Wernerfelt, Birger y Montgomery, Cynthia (1988). TobinS Q And The Importance Of Focus In Firm Performance, American Economic Review, Volumen 78(1), United States, Nashville: American Economic Association, pp 246-250. [ Links ]

63.Wernerfelt, Birger (1984). A Resource-Based View Of The Firm, Strategic Management Journal, Volumen 5(2), England, Sussex, England: John Wiley & Sons Ltd., pp 171-180. [ Links ]

64.Wiersema, Margarethe y Bowen, Harry (2008). Corporate Diversification. The Impact Of Forein Competition, Industry Globalization, And Product Diversification. Strategy Management Journal, Volumen 29(2), England, Sussex, England: John Wiley & Sons Ltd., pp 115-132. [ Links ]

65.Zheng, Jinghai; Liu, Xiaxuan. y Bigsten, Arne (2003). Efficiency, Technical Progress, And Best Practice In Chinese State Enterprise (1980-1994), Journal Of Comparative Economics, Volumen 31(1), United States, San Diego, Ca: Academic Press Inc Elsevier Science, pp 134-152. [ Links ]

66.Zott, Christoph y Amit, Raphael (2008). The Fit Between Product Market Strategy And Business Model. Implications For Firm Performance, Strategy Management Journal, Volumen 29(1), England, Sussex, England: John Wiley & Sons Ltd., pp 1-26. [ Links ]

Notas:

1 Las empresas sin venta o inactivas son todas aquellas que en el SII no registran o tienen ventas igual a cero cada año: a) empresas que han nacido el mismo periodo que no han registrado movimiento alguno, b) Son empresas que habiendo estado activas en periodos anteriores registran ventas igual a cero en su declaración de impuestos y, c) Empresa que terminan el giro.

2 Esta conversión sólo se utilizó para las regresiones de paneles de datos y no para los análisis descriptivos.