Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las microempresas buscan mejorar su desempeño organizacional, y en este contexto, los estilos de liderazgo juegan un papel determinante en su rendimiento (Jauregui-Arroyo et al., 2023; Suhartono et al., 2023). El liderazgo influye significativamente en el desempeño de estas empresas, que, según la OECD (2018), constituyen una parte fundamental del aporte económico a nivel mundial (Kieu, 2010; Jung et al., 2010), por lo que es necesario impulsar diversos aspectos externos financieros, así como también apoyo del gobierno (Okpara & Wynn, 2007), algunos estudios se han centrado en variables como la influencia de capacitación y experiencia de los lideres en la organización (Storey, 2010); sin embargo, no necesariamente se ha explicado como el liderazgo transformacional, impacta en el desempeño operativo y estratégico de las organizaciones; entonces, ¿qué efecto tiene el estilo de liderazgo transformacional y transaccional en el rendimiento financiero y no financiero de las microempresas de Guayaquil?, lo planteado conlleva a despejar la pregunta de investigación mediante el modelo de liderazgo empresarial aplicado en las microempresas.

Según el Instituto Nacional de Estadísticas y Censos (2020), en Ecuador, el 90.50 % de las compañías inscritas en 2016 corresponden a microempresas. Ese año, su participación en la economía fue del 27.80 %, aunque sus ingresos disminuyeron en comparación con 2015 (Maldonado-Guzmán et al., 2017). A pesar de ello, las pequeñas y medianas empresas desempeñan un papel clave en la economía ecuatoriana, ya que su aporte al Producto Interno Bruto evidencia su impacto y su potencial como motor de desarrollo sostenible.

Por otro parte, la reducción de la eficiencia empresarial se debe a la falta de liderazgo, aprendizaje, suficiencia financiera, datos actualizados, acceso a la innovación tecnológica y digitalización, lo que afecta su desempeño financiero (Pekane & Tanner, 2017). El rendimiento empresarial, el bienestar y la responsabilidad de los trabajadores, son efectos que buscan los líderes y administradores empresariales (Drucker 2007; Burg-Brown, 2016). La eficiencia empresarial es un factor clave en el largo plazo (Perkins, 2014) ya que se mide el negocio en marcha o quiebra de una empresa (Simon, et. al., 2015).

Modelos de Liderazgo y Metodologías para su Análisis

El presente estudio se basó a la Teoría del Liderazgo de la Gama Completa de Bass (1985), señala que el liderazgo se enfoca en identificar los objetivos de las personas seguidoras y el juicio de como los lideres evalúan y premian su actuar. La teoría contempla cuatro dimensiones asociadas al liderazgo transformacional, tres el transaccional y una referente al laissez-faire. Esta teoría, establece que los líderes deben desarrollar habilidades para que puedan incidir en la conducta de las personas y para ello es imprescindible incluir el liderazgo transformacional. Seguidamente Avolio y Bass (1991) extendieron la Teoría relacionando el liderazgo transaccional y transformacional con el rendimiento empresarial resaltando el bienestar ocupacional, cuya relación es más notable con el liderazgo transformacional (Bass & Avolio, 1994).

En este contexto, resulta fundamental considerar las características y el tamaño de las organizaciones en las que se aplican estos estilos de liderazgo. La clasificación empresarial varía por país y, en Ecuador, se adoptan criterios internacionales debido a la ausencia de una definición nacional propia. En este sentido, se emplea la clasificación de la Resolución No. 1260 de la Comunidad Andina de Naciones (2009), que establece el tamaño empresarial según el número de empleados y el volumen de ventas. Esta categorización permite un análisis más preciso del impacto del liderazgo en diferentes tipos de empresas, tal como se muestra a continuación:

Tabla 1 Estrato de Empresas

| Clasificación de las empresas | Volúmenes de ventas anuales | Personal ocupado |

|---|---|---|

| Microempresa | Menor a 100.000 | 1 a 9 |

| Pequeña empresa | De 100.001 a 1´000.000 | 10 a 49 |

| Mediana empresa "A" | De 1´000.001 a 2´000.000 | 50 a 99 |

| Mediana empresa "B" | De 2´000.001 a 5´000.000 | 100 a 199 |

| Grande empresa | De 5´000.001 en adelante | 200 en adelante |

Nota: Tomado de: Disposición Técnica para la Transmisión de Datos de Estadísticas de PYME de los Países Miembros de la Comunidad Andina de Naciones, 2009

Para Ibarra et al., (2021), las microempresas son una categoría importante en el mundo empresarial, pero también las más afectas por el COVID19; en el caso ecuatoriano el 42.9% de estas se encuentran en las provincias de Guayas y Pichincha, seguidas de Azuay y Manabí con el 14.2%; siendo estas provincias las que tienen mayores actividades productivas, así como también son las más pobladas. Para Neira, las pequeñas y medianas empresas contribuyen al crecimiento de la economía y a la generación de puestos de trabajo en países de América Latina (2006).

La investigación es cuantitativa, no experimental, transversal y correlacional, basada en encuestas donde el instrumento corresponde el cuestionario MLQ de 38 ítems medidas mediante escala de Likert a las MYPYMES de Guayaquil, seleccionadas de la base de datos de la Superintendencia de Compañías, Valores y Seguros (2023) con contacto completo. El muestreo fue probabilístico, extraído de una matriz de números generados aleatoriamente, alcanzándose una muestra representativa estimada de 384 unidades de una población de 19,649 microempresas activas. El 37.4 % de la muestra fueron hombres y el 62.6 % fueron mujeres. El 43.5 % de la muestra tienen una edad comprendida entre 31 a 40 años mientras que el 34.3 % en un rango de 21 a 30 años. El 17.2 % reportan edades entre 41 a 50 años y 5 % mayor a 51 años.

Liderazgo y Rendimiento Financiero: Una Relación Estratégica

El desempeño financiero siempre se evidencia en el retorno de la inversión, el crecimiento de los ingresos y de las ventas; así como también en el incremento de la participación en el mercado (Guisao et al., 2018). El desempeño no financiero generalmente se observa en términos de satisfacción y lealtad de los empleados y clientes, mayor colaboración y perfeccionamiento de los productos y servicios (Stone, 2002, p.32).

Además, Koech y Namusonge (2012) identificaron una correlación positiva entre el liderazgo transformacional y el desempeño organizacional, subrayando su efecto favorable en los resultados empresariales. De manera similar, Nazarian et al. (2017) concluyeron que tanto los estilos de liderazgo transformacional como transaccional influyen de forma positiva y significativa en el rendimiento organizacional. Elenkov (2002) también evidenció que ambos estilos de liderazgo promueven un desempeño favorable, destacando que el liderazgo transformacional suele generar un mayor impacto en comparación con el transaccional. En la misma línea, Muterera (2012) reafirmó que estos enfoques de liderazgo contribuyen al rendimiento organizacional, resaltando nuevamente la preeminencia del estilo transformacional sobre el transaccional.

Por otra parte, Drucker (2007), Kieu (2010) y Burg-Brown (2016) sostienen que resultados como la satisfacción laboral, el compromiso afectivo y un desempeño organizacional positivo son metas fundamentales para los líderes y gerentes de diversas organizaciones. Además, enfatizan que la figura del líder resulta esencial, especialmente en las microempresas, para una adecuada gestión empresarial (Izquierdo et al., 2017). En el contexto post-COVID-19, Santiago Torner (2021) argumenta que la continuidad de un liderazgo sólido es determinante, ya que las nuevas condiciones laborales y las decisiones estratégicas exigen un liderazgo organizacional robusto y adaptable

Así mismo, Koech y Namusonge (2012) identificaron que el liderazgo transaccional presentaba una influencia limitada en los resultados organizacionales, sugiriendo un efecto menos significativo en comparación con otros estilos de liderazgo. En consecuencia, Perkins (2014) destacó que las diversas tipologías de liderazgo generan efectos diferenciados en el desempeño empresarial, lo que podría explicar la falta de uniformidad en la relación entre liderazgo y efectividad organizativa. De manera similar, Pedraja-Rejas et al. (2006) evidenciaron que tanto el liderazgo transaccional como el pasivo/evitativo ejercen un efecto perjudicial sobre la dinámica organizacional, limitando su eficiencia y desempeño global.

En los últimos años, las micro, pequeñas y medianas empresas (MIPYMES) se han visto profundamente impactadas por la pandemia de COVID-19, lo que las llevó a implementar habilidades al interno para mantener la continuidad de las operaciones. Entre las medidas con efectos positivos destacó la obtención de financiamiento externo, conocida como PFINANCING, permitiendo solventar necesidades financieras inmediatas. Asimismo, se identificó que contar con personal con un nivel educativo medio, equivalente de al menos con 12 años de formación escolar, contribuyó significativamente a la estabilidad y sostenibilidad del negocio al disponer de empleados más capacitados (Arrona Palacios, 2022).

En este contexto, las pequeñas y medianas empresas (Pymes) requieren de una planificación estratégica y administrativa efectiva para optimizar la toma de decisiones y aumentar la rentabilidad; de lo contrario, se dificulta el cumplimiento de los objetivos organizacionales (San Andrés Reyes et al., 2020). Para la evaluación de los estilos de liderazgo transformacional y transaccional en este entorno, se empleó el Cuestionario de Liderazgo Multifactorial (MLQ), diseñado por Avolio y Bass (2004), que mide nueve dimensiones de liderazgo agrupadas en tres estilos: (a) el liderazgo transformacional, que comprende cinco factores: influencia idealizada atribuida, comportamientos de influencia idealizada, motivación inspiradora, estimulación intelectual y consideración individualizada; (b) el liderazgo transaccional, representado por dos dimensiones: recompensa contingente y supervisión activa por excepción; y (c) el liderazgo pasivo-evitativo, compuesto por la supervisión pasiva por excepción y el estilo laissez-faire.

Resultados y discusiones del estudio

Para medir los resultados organizacionales, que es la variable dependiente se emplearon indicadores tanto financieros como no financieros, según el instrumento propuesto por Hernaus et al. (2012). Estos evalúan variables como productividad, incremento de las ventas, retorno sobre activos, participación en el mercado, innovación, calidad de productos y servicios, y satisfacción del cliente.

El liderazgo transformacional se midió con un total de 20 preguntas, mientras que el transaccional fue evaluado con 12 preguntas. Por otra parte, el desempeño financiero y no financiero fue medido con tres ítems cada uno. En la Tabla 2 se muestran los resultados descriptivos mediante un promedio, de cada una de estas variables:

Tabla 2 Análisis Descriptivas de las variables estudiadas

| Liderazgo Transformacional | Liderazgo Transaccional | Desempeño Financiero | Desempeño No Financiero | ||

|---|---|---|---|---|---|

| N | Válido | 400 | 400 | 400 | 400 |

| Media | 3,0164 | 2,5062 | 2,6948 | 2,8300 | |

| Mediana | 3,0500 | 2,5000 | 2,6667 | 2,6667 | |

| Desviación Estandar | ,45033 | ,60035 | ,61929 | ,75555 | |

| Mínimo | 1,80 | 1,08 | 1,33 | 1,00 | |

| Máximo | 4,90 | 4,08 | 4,00 | 4,00 | |

Los resultados obtenidos indican que el liderazgo transformacional es percibido con mayor intensidad, alcanzando un promedio de 3.01, mientras que el liderazgo transaccional presenta un valor medio de 2.506. En lo referente al Desempeño empresarial, existe un valor promedio más alto para el Desempeño no Financiero (2.83), mientras que el Desempeño no Financiero arroja un promedio de 2.69. La mediana de estas variables muestra valores cercanos a la media, por lo que el análisis realizado anteriormente es suficiente para diagnosticar en una primera instancia la distribución de los datos.

Para evaluar la consistencia interna de las escalas utilizadas en el estudio, se calculó el índice de fiabilidad compuesta, el cual permite estimar la proporción de varianza explicada en relación con la varianza total del constructo (Kline, 2016). Los resultados presentados en la Tabla 3 evidencian que todos los constructos evaluados alcanzaron valores superiores a 0.7, lo que indica un nivel adecuado de fiabilidad y sugiere que las escalas utilizadas son estadísticamente consistentes para medir las variables analizadas.

Tabla 3 Consistencia Interna de las Escalas Asociadas a las Variables Latentes

| Dimensión del Constructo | Coeficiente de Fiabilidad Compuesta | Cantidad de Ítems evaluados |

|---|---|---|

| Liderazgo Transformacional | 0.742 | 20 |

| Liderazgo Transaccional | 0.769 | 12 |

| Rendimiento Financiero | 0.700 | 3 |

| Rendimiento no Financiero | 0.768 | 3 |

La validez convergente fue estimada mediante el análisis del promedio de varianza extraída (AVE, por sus siglas en inglés), un indicador que refleja la proporción de varianza capturada por un constructo en relación con la varianza total de sus indicadores. Un valor de AVE igual o superior a 0.50 indica que el constructo logra explicar al menos el 50% de la varianza de los ítems asociados, lo que evidencia un nivel adecuado de validez convergente (Kline, 2016). Los resultados presentados en la Tabla 4 reflejan valores que superan este umbral, confirmando el cumplimiento de este criterio estadístico para las variables evaluadas.

Tabla 4 Consistencia Convergente de los Constructos

| Dimensión del Constructo | Cantidad de Ítems evaluados | AVE |

|---|---|---|

| Liderazgo Transformacional | 25 | 0.525 |

| Liderazgo Transaccional | 12 | 0.504 |

| Rendimiento Financiero | 3 | 0.588 |

| Rendimiento no Financiero | 3 | 0.679 |

Tras confirmar la validez convergente del modelo, se procedió a evaluar la validez discriminante del mismo mediante el enfoque de Hair et al. (2010). Este método establece que la varianza promedio extraída (AVE) de cada constructo debe superar el valor del cuadrado de la correlación entre los pares de factores analizados. Los datos presentados en la Tabla 5 evidencian que el AVE estimado de cada variable latente excede dicho umbral, lo que indica que los constructos miden conceptos diferenciados y, por tanto, se cumple con el criterio de validez discriminante del modelo.

Tabla 5 Análisis de Validez Discriminante

| Liderazgo Transformacional | Liderazgo Transaccional | Rendimiento Financiero | Rendimiento no Financiero | |

|---|---|---|---|---|

| Liderazgo Transformacional | ||||

| Liderazgo Transaccional | 0.471 | |||

| Rendimiento Financiero | 0.505 | 0.300 | ||

| Rendimiento no Financiero | 0.496 | 0.294 | 0.289 | |

| AVE | 0.525 | 0.504 | 0.588 | 0.679 |

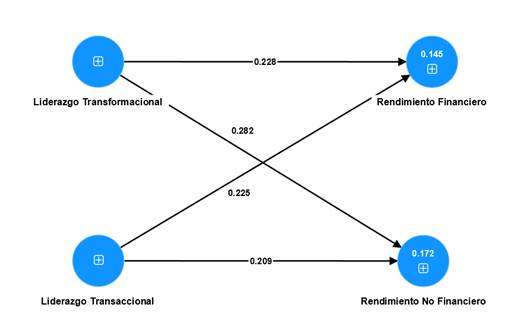

La siguiente representación gráfica ilustra el modelo estructural evaluado, desarrollado y estimado mediante el software especializado SmartPLS

De acuerdo con Hair et al. (2017), la evaluación de un modelo estructural debe considerar los siguientes aspectos: (a) Análisis de colinealidad entre las variables predictoras mediante el cálculo del Factor de Inflación de Varianza (VIF). Un VIF aceptable debe situarse entre 0.20 y 5; valores fuera de este rango podrían indicar problemas de redundancia, requiriendo la eliminación o combinación de constructos; (b) Evaluación de la significancia de los coeficientes de regresión a través del procedimiento de bootstrap, recomendándose un mínimo de 5000 muestras para obtener estimaciones robustas; (c) Análisis del coeficiente de determinación (R²), cuyo objetivo en la metodología PLS-SEM es maximizar la explicación de la varianza de las variables latentes endógenas. Un R² de 0.75 indica un alto nivel explicativo, mientras que valores de 0.50 y 0.25 reflejan niveles moderados y bajos de varianza.

En relación con estos criterios, los resultados expuestos en la Tabla 6 reflejan que los valores de VIF se encuentran dentro del intervalo recomendado, lo que indica que no se identifican problemas de colinealidad entre las variables predictoras y se valida la estabilidad del modelo para continuar con su análisis. No obstante, los valores de R² obtenidos fueron de 0.145 para el rendimiento financiero y 0.172 para el rendimiento no financiero, ambos por debajo del umbral mínimo de 0.25, lo que sugiere una capacidad explicativa limitada del modelo para representar la variabilidad de las variables dependientes a partir de las independientes.

Tabla 6 Valores de VIF de las variables exógenas

| Constructo | VIF |

|---|---|

| Liderazgo Transformacional | 1.206 |

| Liderazgo Transaccional | 1.248 |

| Rendimiento Financiero | 1.106 |

| Rendimiento no Financiero | 1.205 |

Para la validación de las hipótesis planteadas, se aplicó el algoritmo de bootstrapping con un mínimo de 5000 muestras, conforme a los lineamientos metodológicos establecidos por Hair et al. (2017). Esta técnica permitió evaluar rigurosamente la significancia estadística de las relaciones estimadas entre las variables latentes, asegurando la robustez de los resultados obtenidos. En la siguiente Tabla y en la Figura 1 se presentan los hallazgos, lo que proporciona evidencia empírica fundamentada para la interpretación de los modelos de regresión examinados.

Tabla 7 Parámetros de regresión del modelo estructural

| Parámetro de Regresión | P-Values | |

|---|---|---|

| Liderazgo Transformacional -> Rendimiento Financiero | 0.228 | 0.000 |

| Liderazgo Transformacional -> Rendimiento No Financiero | 0.282 | 0.000 |

| Liderazgo Transaccional -> Rendimiento Financiero | 0.225 | 0.001 |

| Liderazgo Transaccional-> Rendimiento No Financiero | 0.209 | 0.007 |

Los hallazgos coinciden con estudios previos que vinculan el liderazgo con el rendimiento organizacional. Koech y Namusonge (2012) evidenciaron la relación entre liderazgo transformacional y desempeño, mientras que Nazarian et al. (2017) encontraron que tanto el liderazgo transformacional como el transaccional tienen una influencia positiva y significativa. De manera similar, Elenkov (2002) y Muterera (2012) determinaron que ambos estilos de liderazgo impactan positivamente en la organización, aunque el liderazgo transformacional tiene un efecto mayor.

Asimismo, Drucker (2007), Kieu (2010) y Burg-Brown (2016) destacaron que el rendimiento organizacional, la satisfacción laboral y el compromiso afectivo son objetivos clave para líderes y gerentes. En el caso de las microempresas, el liderazgo juega un papel esencial en la gestión efectiva de la organización (Izquierdo et al., 2017).

Por el contrario, Perkins (2014) sugirió que los diferentes tipos de liderazgo afectan de manera variable el desempeño, lo que genera inconsistencias en su relación. Predaja-Rejas et al. (2006) identificaron que el liderazgo transaccional y el pasivo evitativo impactan negativamente en la organización, lo que refuerza la importancia de adoptar estilos de liderazgo que promuevan un desempeño óptimo.

Conclusiones

Los hallazgos evidencian que el liderazgo transformacional mantiene una asociación positiva y estadísticamente significativa con el desempeño financiero (β = 0.228; p < 0.05) y con el desempeño no financiero (β = 0.282; p < 0.05). De manera similar, el liderazgo transaccional también muestra una relación positiva con el rendimiento financiero (β = 0.225; p < 0.05) y con el rendimiento no financiero (β = 0.209; p < 0.05). Estos resultados sugieren que ambos estilos de liderazgo influyen positivamente en el desempeño organizacional, impactando tanto en métricas cuantificables como en aspectos cualitativos.

Al determinar la relación positiva que existe entre el liderazgo Transformacional y Transaccional en el Rendimiento financiero y No Financiero en las MIPYMES, es necesario que a partir del presente hallazgo las microempresas desarrollen en su personal habilidades de liderazgo. Un líder se enfrenta a diversos obstáculos de índole financiero, de tiempo y de desarrollo de habilidades; sin embargo, se debe evaluar cómo la superación de estos beneficia tanto al líder como a los integrantes de la organización. Todos los integrantes pueden ser líderes. Para ello, el autoconocimiento y una actitud positiva son el punto de partida. Es fundamental conocer a la audiencia, definir objetivos y generar ideas progresivamente. La colaboración, autenticidad y transparencia permiten convertir los desafíos en oportunidades para mejorar el rendimiento organizacional.

Para futuras investigaciones se recomienda incluir variables considerando las características del mercado en que se desenvuelve la organización, tales como el tamaño y antigüedad de esta. Considerar los incentivos financieros o conductuales que otorgan los lideres a los integrantes de la organización y realizar un estudio experimental para evaluar el comportamiento de los individuos bajo un liderazgo motivador. Entre las limitaciones se encontró la asignación de personal administrativo para responder el instrumento de investigación. Además, se identificó la falta de información actualizada proporcionada por la Superintendencia de Compañías, Valores y Seguros, lo que restringió el acceso a datos recientes para el análisis.