Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las micro y pequeñas empresas (Mypes) desempeñan un papel fundamental constituyendo el sector empresarial mayoritario a nivel mundial con toda la capacidad para generar empleo y contribuir en la generación de la riqueza de cualquier país, no obstante, a sus notables e innegables contribuciones al desarrollo económico, confrontan un conjunto de problemas. Las Mypes en España representan el 99,8% del total de empresas, siendo el engranaje principal para lograr la innovación de la economía con un incremento sólido y sostenible. Dada su relevancia, queda fuera de discusión que no se llegara a dicho objetivo si es que no hay empuje a este segmento de emprendedores frente a sus desafíos del día a día. (Cámara de Comercio de España, (CCE) 2021).

Es innegable, que el financiamiento es una carencia prioritaria muy común en las Mypes en cualquier lugar del mundo, que limitan su creación y desarrollo, con un capital insuficiente se encuentran particularmente necesitadas de instrumentos de financiamiento del sistema financiero, sin embargo, la oferta de créditos bancarios hechos a la medida para las Mypes sigue siendo insuficiente. La población Mype es muy heterogénea y sus necesidades financieras varían en relación a características de la propia empresa como rubro, tamaño, proveedores y hasta clientes, es por ello que es habitual para las Mypes recurrir a esfuerzos excepcionales de autofinanciamiento e instrumentos de financiamiento alternativos distintos a la deuda ordinaria.

Aunado a esto, su propia estructura de financiamiento es frágil e insuficiente, y tienden a necesitar mayor volumen de financiamiento en su etapa inicial. La proporción de instrumentos de financiamiento del sector bancario es muy escasa, por ello, en gran medida acuden a la usura del financiamiento informal para satisfacer su necesidad de recursos (Songwei, 2017). No hay duda de que una de las principales dificultades que afrontan las Mypes es la falta de financiamiento, y a pesar de su evidente potencial para el logro de objetivos de desarrollo sostenible, conseguir financiamiento es un reto constante para el emprendedor, el solo hecho de reducir brechas incrementando más alternativas de financiamiento es un gran paso camino al fortalecimiento de las Mypes (OIT, 2021).

Cabe mencionar que, en México al igual que en muchas economías emergentes, las micro y pequeñas empresas tienen grandes problemas de financiamiento. Una de las principales causas es la ausencia de alternativas financieras institucionales que les permita seguir creciendo a lo largo de su desarrollo, como consecuencias las Mypes no logran consolidarse, limitando el potencial crecimiento económico que representan para el país. En buena cuenta, las Mypes que tienen poco tiempo en el mercado se conforman con recursos propios, prestamos familiares y hasta de amigos, por otro lado, las ya establecidas recurren en su mayoría a financiamiento de sus propios proveedores y reinversión de sus pocas utilidades (IMCO, 2021). En relación al financiamiento con recursos propios, durante los primeros tres (3) años y después de los tres (3) años lo aplica en un 90% y 85% respectivamente. (Asociación de Emprendedores de México (ASEM), 2022).

Igualmente, las Mypes en Chile tienen un rol importante en su economía con un aporte considerable en la generación de empleo y en la producción nacional del país, no ajeno a otras realidades, para conseguir la sostenibilidad de las micro y pequeñas empresas, los emprendedores deben elegir una alternativa de financiamiento idónea a las necesidades particulares de su negocio para obtener un equilibrio económico, así mismo, la falta de alternativas bancarias implica que muchas de las ideas de negocio no se lleven a cabo o fracasen una vez que se encuentran en marcha (Taborda, et al., 2018).

Asimismo, en Colombia el sector Mype es determinante para su economía, según el Registro Único Empresarial y Social (RUES) de las Cámaras de Comercio, para el año 2021 las micro y pequeñas empresas representaban el 91.83% y 6.05% respectivamente del total de empresas en el país (CONFECÁMARAS, 2022). Pese a ello, enfrentan grandes problemas de financiamiento y en su mayoría recurren a fuentes informales con altos costos que impactan en sus utilidades.

En este mismo orden, el emprendimiento en Perú es una respuesta al sin número de necesidades que afrontan los empresarios, es así que en la Encuesta Nacional de Hogares (2020) se identifica que las Mypes representan el 95% del total de empresas peruanas demostrando su gran impacto e importancia en la economía peruana (COMEXPERÚ, 2021).

En la actualidad, la tarjeta de crédito es considerada como uno de los productos más costosos que existe en el mercado para solventar necesidades. Sin embargo, una de las grandes ventajas que posee este producto es la de obtener recursos al instante, de la línea que la entidad emisora pone a disposición del titular, y aunque también existen tarjetas de crédito negocios es considerado un mecanismo de financiamiento oneroso y complejo para los emprendedores.

De acuerdo a las estadísticas de la Superintendente de Banca Seguros (SBS), al cierre del año 2021 están vigentes 6.003.518 tarjetas de crédito en el mercado peruano con una proporción 98.43% y 1.57% para consumo y empresarial respectivamente, del total de tarjetas empresariales el 59.72% se encuentran en el sector Mype. Por lo tanto, se identifica que un número bastante reducido de empresarios formales utiliza la tarjeta de crédito empresarial como alternativa de financiamiento para su negocio y que la mayor concentración de estas tarjetas se encuentra en el sector Mype.

Por otro lado, es alarmante que solo el 8% cuenta con financiamiento bancario, la realidad es que las empresas financieras no empatizan con las necesidades particulares que tienen las empresas de menor tamaño, concluyendo que la oferta de instrumentos de financiamiento no se adapta a la demanda. Es sumamente necesario que el sistema financiero sea más competitivo y desarrolle otras alternativas de solución para las Mypes (COMEXPERÚ, 2021). Los bancos comerciales no priorizan sus colocaciones en el sector Mype, dada la inversión que representa ingresar a su mundo de necesidades, lo que indica que los problemas de liquidez y el obstáculo de obtener un crédito financiero adecuado a sus necesidades limitan el desa

Definición de términos relevantes

Mype (Micro y pequeña empresa)

La Mype se conoce como la unidad económica constituida por personas naturales o jurídicas que realizan actividades de comercialización, extracción, transformación, producción o prestación de servicios. De acuerdo a la Ley de Promoción y Formalización de la Micro y Pequeña Empresa se define por: a) el número de trabajadores, micro empresa uno (1) a diez (10) empleados y pequeña empresa hasta cien (100) empleados; b) nivel de ventas anuales, micro empresa hasta ciento cincuenta (150) Unidades Impositivas Tributarias (UIT) y pequeña empresa hasta 1700 UIT (PrestaMype, 2023). En la Caja Municipal de Ahorro y Crédito - Cusco, entre sus propósitos, el principal es dar apoyo a la micro y pequeña empresa brindando diversas alternativas de financiamiento para su desarrollo.

Préstamo bancario

Considerado como un tipo de instrumento de financiamiento, es la operación entre banco y cliente que da origen a un contrato y un cronograma, el banco otorga dinero a una persona o empresa a cambio de la devolución del capital más los intereses previamente acordados en el contrato, la devolución se hace en cuotas de acuerdo al cronograma aceptado entre ambas partes. (Morales, 2021). En la Caja Municipal de Ahorro y Crédito - Cusco, la operación del préstamo se da de las siguientes formas: a) Para personas, consumo e hipotecario; b) Para empresas, financiamiento micro, pequeña, mediana y gran empresa.

Superintendencia de Banca Seguros (SBS) y Administradoras de Fondos de Pensiones (AFP)

Ente regulador y supervisor del sistema financiero, empresas aseguradoras y administradoras de fondos de pensiones y cooperativas de ahorro y crédito, cuyo objetivo es preservar los intereses de los depositantes, asegurados y afiliados al sistema privado de pensiones (SBS, 2022). En el particular de la Caja Municipal de Ahorro y Crédito - Cusco, la SBS es el organismo que autorizo para expedir y administrar tarjetas de crédito, luego de cumplir con un proceso respaldado en una serie de resoluciones.

Score crediticio

Recibe el nombre al puntaje otorgado a personas y empresas por las centrales de riesgo, mientras más cercano es el puntaje al máximo quiere decir que el sujeto a evaluación representa menor riesgo, caso contrario mientras el puntaje se acerca al mínimo. Dicho puntaje es producto de un cruce de información del historial crediticio a nivel sistema financiero, considerándose factores como nivel de endeudamiento y comportamiento de pago del usuario (PrestaMype, 2023). En la Caja Municipal de Ahorro y Crédito - Cusco, se hace la consulta del score crediticio a la central de riesgo Sentinel (Experian), siendo clave en la evaluación del usuario para definir la viabilidad del otorgamiento del instrumento de financiamiento.

Sistema Financiero Peruano

Es el conjunto de intermediarios financieros que canalizan los recursos de los agentes económicos, es decir, instituciones públicas y privadas que regularizan recursos de los superavitarios hacia los deficitarios mediante diversas operaciones de financiamiento (Chu, 2017). La Caja Municipal de Ahorro y Crédito - Cusco, es una institución pública que pertenece al sistema financiero y realiza intermediación financiera mediante la captación de ahorros y el otorgamiento de dinero mediante instrumentos de financiamiento.

En otro contexto, considerando la realidad de los países antes mencionados, la investigación se lleva a cabo con el objetivo de determinar la influencia de la Tarjeta de Crédito Híbrida en el Instrumento de Financiamiento para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco, y se enfoca en la propuesta de la Caja Municipal de Ahorro y Crédito Cusco para elaborar un producto innovador en el mercado, la Tarjeta de Crédito Hibrida como respuesta a las permanentes necesidades financieras de las Mypes. Así también la investigación se llevará a cabo en la ciudad del Cusco, de acuerdo a la memoria anual de la microfinanciera, es donde concentra la mayor participación de sus colocaciones siendo el 43% del total de su cartera (CMAC Cusco, 2022).

Metodología

La presente investigación se enmarca en un enfoque cuantitativo, el cual se caracteriza por ser un conjunto de procesos con un orden determinado, donde no se puede obviar ninguna etapa a menos que se redefina (Hernández et al., 2014), esta se llevó a cabo con el objetivo de determinar la influencia de la Tarjeta de Crédito Híbrida en el Instrumento de Financiamiento (IF) para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco. Se trata de un estudio aplicado, ya que se basa en los descubrimientos y aportes teóricos de la investigación básica para investigar problemas concretos, obtener resultados inmediatos y mejorar la situación de los individuos implicados (Tamayo, 2004).

El estudio es de tipo descriptivo-explicativo, de naturaleza analítica y con el propósito de describir el fenómeno en cuestión, pero también busca explicar las causas o motivos del mismo y las condiciones en las cuales se manifiesta (Hernández et al., 2014). En este sentido, el estudio va más allá del alcance descriptivo y busca determinar cómo la Tarjeta de Crédito Híbrida influye en el Instrumento de Financiamiento. Se ha utilizado un diseño cuasi-experimental, el cual estudia la relación causa-efecto de un determinado fenómeno sin aplicar un control riguroso de las variables involucradas (Tamayo, 2004). En este caso, se busca identificar la influencia de la variable "Tarjeta de Crédito Híbrida" sobre la variable "Instrumento de Financiamiento" para clientes Mype.

La aplicación del estudio se realizó en campo, donde los sujetos de estudio se desarrollaron naturalmente, minimizando el control de las variables. El estudio se efectúa en un momento determinado a un grupo específico de micro y pequeños empresarios que coinciden con ciertas características, con el objetivo de dar respuesta a un problema concreto. La población seleccionada está conformada por ciento treinta (130) clientes micro y pequeños empresarios de la ciudad de Cusco que poseen la Tarjeta de Crédito Híbrida de la Caja Municipal de Ahorro y Crédito Cusco. Se seleccionó una muestra probabilística de noventa y ocho (98) clientes a encuestar, en la que todos los individuos de la población tienen la misma oportunidad de ser elegidos para formar parte de la muestra. Para calcular el tamaño de la misma se utilizó la fórmula para población finita, con el objetivo de que todos los clientes tengan la misma posibilidad de ser seleccionados.

En cuanto, a la técnica de recolección de información se utilizó la encuesta para la recolección de datos, se considera que está orientada a los estudios cuantitativos (Kerlinger, 2002), esta se desarrolló en las agencias de la institución, vía telefónica y en los negocios de los clientes que conforman la muestra con el apoyo de sus analistas de crédito.

De acuerdo a la naturaleza y finalidad de la investigación se elaboró dos instrumentos compuestos por dieciocho (18) preguntas cada una, enfocadas a recolectar información de las variables tarjeta de crédito híbrida e instrumento de financiamiento y poder medirlas aplicando una tabla de valoración. La Escala de Likert es una combinación de ítems que representan una escala de valoración para medir la opinión del encuestado (Hernández et al., 2014). Considerándose en esta investigación las siguientes categorías: a) Nunca, b) Casi nunca, c) A veces, d) Casi siempre y e) Siempre. A continuación, se presenta el análisis e interpretación de datos.

Desarrollo

Para el análisis de los datos recolectados con los instrumentos se utilizó el paquete estadístico SPSS versión 2.5 por su gran capacidad de procesamiento de datos, versatilidad y dinamismo para el usuario. En el análisis estadístico se inicia describiendo los datos aplicando la distribución de frecuencias, es decir, agrupando puntuaciones en categorías preestablecidas idóneas al estudio (Hernández et al., 2014). Es así que para describir los datos de cada variable se utilizaron niveles de calificación como: Malo, Regular, Bueno y Bajo, Moderado, Alto; para las variables Tarjeta de Crédito Hibrida e Instrumento de Financiamiento respectivamente, a continuación, se puede observar en la Tabla 1 la variable Tarjeta de Crédito Hibrida.

Tabla 1 Variable Tarjeta de Crédito Hibrida

| Nivel | Línea de crédito de consumo | Línea de crédito empresarial | ||

|---|---|---|---|---|

| f | % | f | % | |

| Malo | 0 | 0 | 0 | 0 |

| Regular | 72 | 73.5 | 56 | 57.1 |

| Bueno | 26 | 26.5 | 42 | 42.9 |

| Total | 98 | 100 | 98 | 100 |

Niveles de la Tarjeta de Crédito Híbrida según clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco.

Nota: f = Frecuencia

En los resultados de la Tabla 1, prevalece el 59.2% de clientes que indican un nivel regular en la tarjeta de crédito hibrida, le sigue el 40.8% de clientes que muestran un nivel bueno y ninguno opina que el nivel es malo de la tarjeta de crédito híbrida. A continuación, en la Tabla 2 se muestran los niveles de la Tarjeta de Crédito Híbrida.

Tabla 2 Niveles de la Tarjeta de Crédito Híbrida

| Nivel | Clientes | |

|---|---|---|

| f | % | |

| Malo | 0 | 0 |

| Regular | 58 | 59.2 |

| Bueno | 40 | 40.8 |

| Total | 98 | 100 |

Niveles de las dimensiones de la Tarjeta de Crédito Híbrida según clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco.

Nota: f = Frecuencia

En la Tabla 2, se visualiza que en ambas dimensiones de la Tarjeta de Crédito Hibrida prevalece el nivel regular con los más altos porcentajes, le sigue

el nivel bueno y ningún cliente opina el nivel malo en ambas dimensiones. A continuación, en la Tabla 3 se representa los niveles según el Instrumento de Financiamiento.

Tabla 3 Niveles del Instrumento de Financiamiento

| Nivel | Clientes | |

|---|---|---|

| f | % | |

| Bajo | 0 | 0 |

| Moderado | 60 | 61.2 |

| Alto | 38 | 38.8 |

| Total | 98 | 100 |

Niveles del Instrumento de Financiamiento según clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco.

Nota: f = Frecuencia

En la Tabla 3 prevalece el 61.2% de clientes que indican un nivel moderado en el instrumento de financiamiento (IF), le sigue el 38.8% de clientes que muestran un nivel alto y ninguno opina que el nivel es bajo en el instrumento de financiamiento. En la Tabla 4, se simboliza los niveles de las dimensiones del instrumento de financiamiento según clientes Mype, de la Caja Municipal de Ahorro y Crédito.

Tabla 4 Niveles de las Dimensiones del Instrumento de Financiamiento

| Nivel | Evaluación crediticia | Costo del financiamiento | ||

|---|---|---|---|---|

| f | % | f | % | |

| Malo | 0 | 0 | 0 | 0 |

| Regular | 60 | 61.2 | 80 | 81.6 |

| Bueno | 38 | 38.8 | 18 | 18.4 |

| Total | 98 | 100 | 98 | 100 |

Niveles de las dimensiones del instrumento de financiamiento según clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco.

Nota: f = Frecuencia

En la Tabla 4 se muestra que en las dos dimensiones del instrumento de financiamiento destaca el nivel regular, le sigue el nivel bueno con menos porcentaje y ningún cliente opina que el nivel es malo en ambas dimensiones.

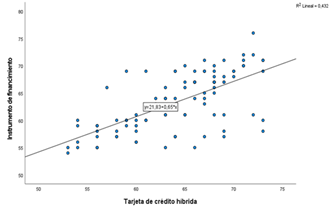

A continuación, en la Figura 1, se presentan los resultados estadísticos inferenciales: proceso de análisis e interpretación de datos, donde se establece una influencia positiva de la tarjeta de crédito hibrida en el instrumento de financiamiento para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco, además según el modelo de regresión lineal estimado (y = 21.83 + 0.65x) al aumentar en una unidad la tarjeta de crédito híbrida, el instrumento de financiamiento aumenta en promedio 0.65. De otro lado, el 43.2% (R2) de los cambios en el instrumento de financiamiento se debe a la influencia de la Tarjeta de Crédito Híbrida.

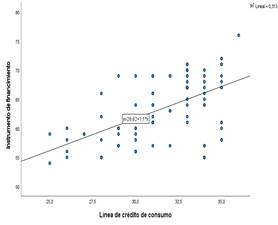

Así mismo, en la Figura 2 se observa el diagrama de Dispersión de la Línea de Crédito Consumo y el Instrumento de Financiamiento, y al interpretar los resultados, se establece una influencia positiva de la línea de crédito de consumo en el instrumento de financiamiento para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco, además según el modelo de regresión lineal estimado (y=28.62+1.1x), al aumentar en una unidad la línea de crédito de consumo, el instrumento de financiamiento aumenta en promedio 1.1. De otro lado el 31.3% (R2) de los cambios en el instrumento de financiamiento se debe a la influencia de la línea de crédito de consumo.

A continuación, en la Tabla 5 se muestra que si existe o no influencia significativa de la Línea de Crédito Consumo en el Instrumento de Financiamiento para Clientes Mype de la Caja Municipal.

Tabla 5 Análisis de la influencia de la Línea de Crédito Consumo en el Instrumento de Financiamiento

| F | Valor p | |

|---|---|---|

| Regresión | 75.66 | <0.01 |

Nota: F = Estadístico de prueba

De esta manera, se valida el modelo de regresión encontrado en la Figura 2 por tener el valor de p menor que 0.01, es decir, existe influencia significativa de la Línea de Crédito de Consumo en el Instrumento de Financiamiento para clientes Mype de la Caja Municipal de Ahorro y Crédito-Cusco, a un nivel de confianza del 99%.

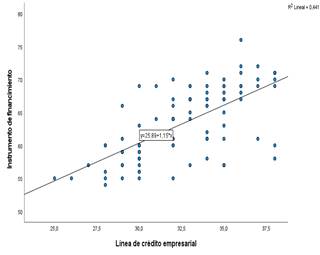

Figura 3 Diagrama de dispersión de la línea de crédito empresarial y el instrumento de financiamiento

En la Figura 3, se tiene que se establece una influencia positiva de la línea de crédito empresarial en el instrumento de financiamiento para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco, además según el modelo de regresión lineal estimado (y=25.89+1.15x) al aumentar en una unidad la línea de crédito empresarial, el instrumento de financiamiento aumenta en promedio 1.15. De otro lado el 44.1% (R2) de los cambios en el instrumento de financiamiento se debe a la influencia de la línea de crédito empresarial.

En la Tabla 6, acerca de si existe o no influencia significativa de la Línea de Crédito Empresarial en el Instrumento de Financiamiento para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco; se valida el modelo de regresión encontrado en la Figura 3 por tener el valor de p menor que 0.01, por lo que existe influencia significativa de la línea de crédito empresarial en el instrumento de financiamiento para clientes Mype de la Caja Municipal de Ahorro y Crédito-Cusco, a un nivel de confianza del 99%.

Discusión

En este apartado se presenta una discusión de los resultados del análisis estadístico realizado para la investigación. Se interpretan los datos y se extraen conclusiones relevantes sobre la relación entre la Tarjeta de Crédito Híbrida (TCH) y el Instrumento de Financiamiento (IF) para clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco.

La mayoría de los clientes consideran que la TCH se encuentra en un nivel regular. Esto indica que, si bien la TCH no es percibida como mala, tampoco hay una satisfacción completa con sus características y beneficios. Sin embargo, es importante esta percepción ya que refleja que un número considerable de clientes sí encuentra valor en la TCH. También, es de resaltar la ausencia de respuestas negativas, ya que no se encontraron objeciones que calificaran la TCH como mala, esto es un indicador positivo, ya que sugiere que la TCH no genera una experiencia negativa en los clientes.

En cuanto a las dimensiones Línea de Crédito de Consumo y Línea de Crédito Empresarial, el nivel regular es el más prevalente, con porcentajes superiores al 50%. Esto sugiere que, si bien las dimensiones de la TCH no son percibidas como malas, pero tampoco hay una satisfacción completa con las mismas.

Sin embargo, un porcentaje considerable de clientes ubican las dimensiones de la TCH en un nivel bueno, siendo el 26.5% para Línea de Crédito de Consumo y 42.9% para Línea de Crédito Empresarial, son cifras importantes, ya que indica que un número considerable de clientes sí encuentra valor en las características y beneficios de las dimensiones de la TCH.

En cuanto al objetivo determinar la influencia de la Tarjeta de Crédito Híbrida en el Instrumento de Financiamiento para Clientes Mype de la Caja Municipal de Ahorro y Crédito - Cusco, se observa una influencia positiva y significativa de la TCH sobre el IF, esto representa que, al aumentar la calificación de la TCH, también aumenta la calificación del IF. Este resultado es importante, ya que indica que la TCH puede ser un factor importante para mejorar el acceso al financiamiento para los clientes MYPE en el municipio Cusco.

Es de resaltar que la influencia positiva de la TCH en el IF puede explicarse por varios factores: hay mayor disponibilidad de crédito, por lo tanto, la TCH puede aumentar la disponibilidad de crédito para los clientes Mype, lo que les permite realizar inversiones y aumentar sus operaciones. También, tendrían, mejor historial crediticio, con el uso responsable de la TCH puede ayudar a los clientes Mype a mejorar su historial crediticio, lo que les facilita el acceso a otros productos financieros, finalmente, es relevante la confianza en la Caja Municipal por parte de los clientes Mype, lo que los incentiva a solicitar otros productos financieros de la entidad.

Conclusiones

Al finalizar el estudio se concluye que la Tarjeta de Crédito Híbrida (TCH) tiene una influencia positiva y significativa en el Instrumento de Financiamiento (IF) para clientes Mype de la Caja Municipal de Ahorro y Crédito Cusco. Esto quiere decir, que la TCH puede ser un factor importante para mejorar el acceso al financiamiento para los clientes Mype en el municipio Cusco, esto podría ser debido a que los clientes tienen mayor disponibilidad de crédito, mejor historial crediticio y es mayor la confianza en la Caja Municipal. También, se pudo observar que la mayoría de los clientes Mype tienen una percepción regular acerca de las TCH, y no genera una experiencia negativa en los clientes.

Finalmente, se tiene que la TCH es un instrumento de financiamiento con un impacto positivo para la mayoría de los clientes Mype en el Municipio Cusco, existe un potencial para mejorar esto y aumentar la satisfacción de los clientes.

Es importante señalar que se necesitan estudios adicionales para comprender mejor las necesidades y expectativas de los clientes Mype con respecto a la TCH. Sin embargo, el presente estudio contribuye a la literatura sobre el acceso al financiamiento para las micro y pequeñas empresas en el Perú, ya que, estos resultados proporcionan información valiosa para la Caja Municipal de Ahorro y Crédito Cusco y otras entidades financieras que buscan mejorar sus productos y servicios en este importante campo del mercado.