Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

El control gubernamental es un pilar fundamental cuando se refiere a la gestión pública, ya que a través de este se garantiza la transparencia, eficiencia y legalidad en el uso de los recursos públicos (Silva et al., 2024). En sociedades democráticas, su importancia radica en salvaguardar los principios de rendición de cuentas y buen gobierno, evitando así el mal uso de los fondos estatales, a través de auditorías, fiscalización y seguimiento las instituciones de control gubernamental. Como las contralorías y tribunales de cuentas, velan por el correcto uso de los bienes públicos y prevenir actos de corrupción (Pantoja, 2022; Méndez, 2019).

La figura 1, detalla que en Perú se encuentran diferentes irregularidades en la administración pública con frecuencia, el control gubernamental adquiere mayor relevancia; la frecuencia de tales irregularidades y los desafíos socioeconómicos profundizan la necesidad de robustecer las estrategias de fiscalización. La corrupción y la falta de control eficiente en las instituciones públicas tienden a debilitar la confianza de la ciudadanía en sus gobernantes y a poner en riesgo los recursos destinados a áreas críticas (Restrepo, 2022).

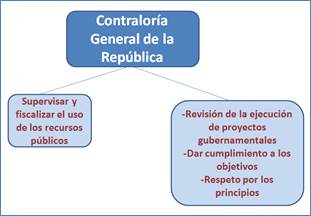

En este contexto, la Contraloría General de la República del Perú emerge como el principal ente fiscalizador responsable de supervisar la gestión pública, imponiendo correctivos y medidas que promueven la legalidad y la transparencia (Figura 2).

Durante los años 2022-2024, la Contraloría ha intensificado sus esfuerzos por detectar y prevenir irregularidades a través de la implementación de estrategias de control que busca ser más eficaz y preventiva. No obstante, a pesar de estos refuerzos, aun se presentan desafíos significativos en la forma en la cual se desarrollan y aplican tales estrategias, lo que pone en evidencia la necesidad de ajustar procedimientos y adoptar enfoques más innovadores para optimizar los resultados de las fiscalizaciones.

El presente artículo tiene como objetivo analizar en profundidad la importancia del control gubernamental en el desarrollo de estrategias preventivas, centrándose en las experiencias recientes de la Controlaría General del Perú. A través de un exhaustivo análisis documental de los informes de control publicados por la entidad durante el periodo 2022-2024 y entrevistas a expertos en el área de la fiscalización, se busca identificar las principales debilidades y fortalezas del sistema de control vigente. De este modo, se propone una reflexión crítica y constructiva acerca de posibles mejoras en las políticas y procedimientos que permiten a la Contraloría ejercer un control más efectivo y preventivo en las instituciones públicas del país (Hernández, 2010).

MÉTODO

Este estudio adoptó un enfoque cualitativo, centrado en el análisis documental y la recolección de datos a través de entrevistas semiestructuradas. En primer lugar, se llevó a cabo una revisión exhaustiva de los informes de control emitidos por la Contraloría General de la República del Perú durante el periodo 2022-2024. Estos informes proporcionaron datos notables sobre las intervenciones de control realizadas en diversas instituciones públicas, así como las observaciones y recomendaciones emitidas. El análisis de los documentos permitió identificar las irregularidades periódicas y la efectividad de las estrategias de control implementadas en dicho periodo.

Se consultaron, además, 17 artículos de las bases de datos de Scielo y Redalyc, revisando diferentes estudios entre el 2010 a 2024, los cuales permitieron analizar la importancia del control gubernamental en la Contraloría General del Perú. Por otro lado, se entrevistaron 5 expertos en control gubernamental, quienes ofrecieron sus aportes acerca de los desafíos y las oportunidades de mejora en los procesos llevados a cabo dentro de la Controlaría General del Perú.

RESULTADOS

Los resultados son presentados de forma descriptiva, atendiendo a factores como: la relevancia del control gubernamental, el análisis de los informes de control 2022-2024, las entrevistas a expertos en control gubernamental y las mejoras propuestas a las políticas y procedimientos de control.

Relevancia del control gubernamental

En cuanto al factor “relevancia del control gubernamental” expuesto en la figura 3, se pudo precisar que el control gubernamental juega un papel crucial en la gestión pública, ya que busca garantizar que los recursos del Estado sean administrados de manera eficiente, eficaz y conforme a las normativas legales vigentes.

Este tipo de supervisión no solo promueve la transparencia y la rendición de cuentas en la gestión de los fondos públicos, sino también se constituye como una herramienta fundamental para prevenir la corrupción y las irregularidades en las instituciones gubernamentales (Grageola et al., 2020; Catagua et al., 2023).

La figura 4, describe que la Contraloría General de la República es la entidad encargada de supervisar y fiscalizar el uso de los recursos públicos en el país. Su mandato incluye la revisión de la ejecución de proyectos gubernamentales, asegurando que se cumplan los objetivos propuestos y que se respeten los principios de la buena gestión (Velásquez, 2023).

Según la figura 5, a pesar de los diversos esfuerzos, la corrupción, la mala gestión administrativa y la falta de una planificación adecuada continúan siendo desafíos persistentes en la administración pública peruana. Diferentes estudios señalan que la corrupción es una de las principales causas del retraso en el desarrollo económico y social del país, afectando negativamente la provisión de servicios públicos esenciales, como educación, salud y obras de infraestructura.

En este sentido, se destaca la necesidad de fortalecer las políticas públicas de control para enfrentar este fenómeno de manera más efectiva. Es decir, a medida que se detectan irregularidades en los informes de la Contraloría, se hace evidente la importancia de mejorar los mecanismos de supervisión y adoptar enfoques más preventivos, que permitan reducir las incidencias de malas prácticas administrativas y, de esta forma, optimizar la administración pública en Perú (López y Cañizares, 2018).

Análisis de los informes de control 2022-2024

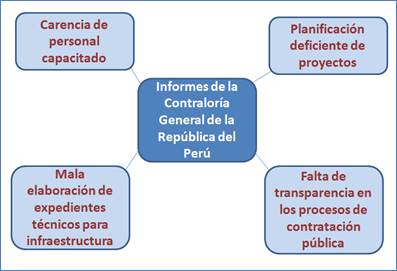

Según la figura 6, el análisis documental de los informes de control emitidos por la Contraloría General de la República del Perú durante los años 2022-2024, permitió identificar una serie de irregularidades recurrentes en la gestión de los recursos públicos. Estas irregularidades incluyen desde la planificación deficiente de proyectos hasta la falta de transparencia en los procesos de contratación pública, afectando de manera directa, la eficiencia de la administración pública y la correcta ejecución de los proyectos estatales.

Uno de los problemas más críticos que se han detectado en los informes es la mala elaboración de expedientes técnicos para proyectos de infraestructura, lo que genera retrasos en la ejecución de las obras y, a su vez, sobrecostos imprevistos. Estos problemas están relacionados con la falta de procedimientos claros y la carencia de personal capacitado, lo que pone en evidencia la necesidad de fortalecer los procesos de planificación y la capacitación técnica de los funcionarios encargados.

Según la figura 7, los informes de control resaltan que una gran parte de las irregularidades ocurren en los gobiernos locales, particularmente en Lima Metropolitana, donde la corrupción y la falta de integridad en los procedimientos de contratación han sido problemas persistentes (Vivas, 2022). Estas deficiencias resaltan la urgencia de desarrollar estrategias más rigurosas y efectivas de control, que incorporen tecnologías modernas y enfoques innovadores para garantizar una fiscalización eficiente y transparente.

Entrevistas a expertos en control gubernamental

Tal como se expone en la figura 8 y con el fin de complementar el análisis documental, se realizaron entrevistas en profundidad a expertos en control gubernamental, quienes ofrecieron sus perspectivas sobre los desafíos actuales y las oportunidades de mejora en los procedimientos de la Controlaría General del Perú. En palabras de los expertos entrevistados, se ha destacado la importancia de adoptar un enfoque preventivo en las auditorias y fiscalizaciones, priorizando la identificación temprana de riesgos y posibles irregularidades en lugar de limitarse a corregir los problemas una vez que ya han ocurrido, lo cual coincide con García y Mendoza (2020), quienes sugieren identificar las diversas situaciones de riesgo para el mejoramiento de la calidad gubernamental.

En este sentido, los entrevistados sugirieron la implementación de sistemas de alerta temprana que permitan monitorear de forma continua los diferentes proyectos y detectar desviaciones en su ejecución antes de que estas se conviertan en irregularidades mayores. Además, señalaron que el uso de herramientas tecnológicas avanzadas, como el análisis de big data y auditorias digitales, podría ser un gran avance para mejorar la eficiencia y efectividad del control gubernamental, lo cual concuerda con lo expuesto por Peñalver e Isea (2024), quienes afirman que “en la era de la automatización, las computadoras y los robots realizan las tareas cotidianas con mayor eficacia y menor costo que los seres humanos”. (p. 45)

Otro aspecto relevante mencionado por los expertos fue la necesidad de fortalecer la independencia de los órganos de control y garantizar la protección de los denunciantes, creando canales de denuncia más accesibles y seguros para que mediante ellos los ciudadanos y funcionarios puedan reportar irregularidades sin temor a las represalias (García y Mendoza, 2020). Estos enfoques, según los expertos, permiten mejorar significativamente la calidad del control y prevenir la corrupción en las instituciones públicas, generando un canal seguro para que la ciudadanía se comunique y exprese sus inconformidades con el sistema.

Mejoras propuestas a las políticas y procedimientos de control

De acuerdo con la figura 9, a partir del análisis de los informes de control y de las entrevistas a expertos, se han logrado identificar diferentes áreas que requieren atención para mejorar las políticas y procedimientos de la Contraloría General del Perú. Una de las principales recomendaciones es la capacitación continua de los auditores y funcionarios públicos. Para Rendón (2018), durante la modernización del estado, es necesario contar con personal altamente capacitado y actualizado en las mejores prácticas de control y gestión pública. Es decir, que los auditores que cuentan con una capacitación constante, deben estar siempre preparados para enfrentar los nuevos desafíos en la administración de los recursos públicos, especialmente tomando en cuenta un contexto de creciente complejidad normativa y técnica.

Otra recomendación clave es la adopción de herramientas tecnologías avanzadas para mejorar la capacidad de la Contraloría en la detección temprana de irregularidades. El uso de tecnologías como el análisis de big data y auditorias digitales podría aumentar significativamente la precisión y velocidad de los procesos de control, permitiendo identificar acciones sospechosas de manera más eficaz y realizar, de esta forma, auditorias en tiempo real.

De igual manera, se destaca la necesidad de fortalecer los canales de denuncia, esto se debe a la búsqueda de garantizar que los ciudadanos y funcionarios tengan acceso a un sistema seguro y confidencial para reportar irregularidades, respaldado por un marco legal protector de los ciudadanos que denuncien las irregularidades y tengan defensa ante posibles represalias.

Finalmente, se señala la importancia de mejorar la planificación y ejecución de proyectos. Como es evidente en los informes de control, muchas de las irregularidades son originadas en la fase de planificación debido a la falta de procedimientos claros y rigurosos. Implementar metodologías de gestión de proyectos basadas en evidencia y ajustadas a los estándares internacionales, podría ayudar a evitar sobrecostos y las demoras en la ejecución de obras públicas (Durán, 2018).

De esta misma forma, se busca garantizar una mayor transparencia y acceso a la información esto es importante y esencial para fortalecer la confianza de los ciudadanos en las instituciones públicas (Alarcón et al., 2020; Arboleda et al., 2021). Las entidades estatales deben facilitar el acceso a la información sobre sus actividades y resultados, publicando datos de manera clara, oportuna y que esté al alcance de todos los ciudadanos.

CONCLUSIONES

El control gubernamental es un componente esencial para asegurar la eficiencia, la legalidad y la transparencia en la administración pública. En el caso de Perú, donde la corrupción y las irregularidades en la gestión de los recursos públicos son desafíos constantes, este control adquiere una mayor relevancia.

A lo largo de los años 2022-2024, muchos de los informes de la Contraloría General de la República han evidenciado que, aunque se han implementado medidas correctivas y se ha intensificado la fiscalización, persisten problemas dentro de sus estructuras que dificultan una administración pública eficiente. Las principales deficiencias que han sido detectadas incluyen la inadecuada planificación de los proyectos, sobrecostos, demoras en la ejecución de obras públicas y la falta de transparencia en los procesos de contratación. Estos datos conducen a adoptar enfoques más preventivos en lugar de depender exclusivamente de medidas correctivas posteriores a la identificación de irregularidades.

Las entrevistas realizadas a los expertos en control gubernamental sugieren que, para mejorar la eficacia del sistema de control, es necesario avanzar hacia la implementación de estrategias que prioricen la prevención de irregularidades desde las primeras etapas de los proyectos públicos. Entre las recomendaciones más destacadas está la incorporación de herramientas tecnologías avanzadas, como el análisis de big data y las auditorias digitales, las cuales pueden permitir una fiscalización en tiempo real y una oportuna detección de las anomalías (Castillo, 2023).

Además, se resaltó la importancia de crear sistemas de alerta temprana y canales de denuncia seguros para la protección de los denunciantes, a fin de fomentar la participación ciudadana en la supervisión de la gestión pública.

Vale resaltar que el fortalecimiento de estos mecanismos contribuiría a reducir significativamente las irregularidades y a crear una cultura de transparencia y rendición de cuentas en el sector público.