Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

En el contexto actual de creciente complejidad, volatilidad e incertidumbre en los mercados financieros, el control interno y la gestión de riesgos se han consolidado como pilares esenciales para garantizar la sostenibilidad, la transparencia y la eficiencia de las entidades bancarias. En especial, las instituciones financieras públicas, como el Banco de la Nación enfrentan retos crecientes relacionados con fraudes, crisis operativas, cambios normativos y amenazas externas que demandan sistemas de control robustos y adaptativos. En este marco, el presente artículo desarrolla un análisis teórico sobre la importancia del control interno en el fortalecimiento de la gestión de riesgos dentro del sector bancario.

A nivel global, múltiples estudios coinciden en que las deficiencias en el control interno representan una de las principales causas de quiebra y pérdida de confianza institucional. Klius et al. (2020) advierten que más del 70 % de las bancarrotas en Estados Unidos se relacionan con fallos en los sistemas de control interno. Esta situación resulta aún más crítica en América Latina, donde la corrupción, la debilidad institucional y la limitada supervisión han afectado significativamente la gestión del riesgo en instituciones públicas. En Ecuador, el 40 % de los recursos destinados a programas sociales no se ejecutan adecuadamente por fallas en los controles (Subía y Matilla, 2020), mientras que en Perú, el 45 % de los contratos públicos presentan irregularidades como sobreprecios o direccionamientos (Jinchuña y Fernández, 2021).

Diversos antecedentes de investigación, como los trabajos de Peña (2022), Rivas (2022) y García y Saltos (2024), demuestran que la implementación efectiva de sistemas de control interno -especialmente cuando se combinan con tecnologías de información, monitoreo continuo y liderazgo organizacional- permite anticiparse a los riesgos y mitigarlos de manera oportuna. Estas experiencias resaltan que la gestión del riesgo no debe limitarse a una respuesta reactiva, sino que debe integrar procesos de prevención, supervisión y mejora continua.

Desde una perspectiva teórica, este artículo se fundamenta en el modelo COSO (2013) y se enmarca en teorías relevantes como la Teoría de la Agencia (Jensen y Meckling, 1976), la Teoría General de Sistemas (Bertalanffy, 1968) y la Teoría del Manejo de Crisis (Hristoulas, 2020). Estos enfoques permiten comprender cómo el control interno, más allá de ser una estructura normativa, constituye un sistema dinámico que fortalece la capacidad institucional para enfrentar riesgos financieros, operativos, legales y reputacionales, particularmente en organizaciones expuestas a entornos complejos, como los bancos públicos.

El objetivo de este artículo es estudiar el impacto que tiene el control interno como instrumento de la administración de riesgos en la banca, a partir de un análisis teórico que aborda sus fundamentos, tales como beneficios, limitaciones y perspectivas. Con ello, el artículo espera aportar al conocimiento del dominio académico de la auditoría pública y la contabilidad, brindando información que sirva de base para investigar y diseñar propuestas aplicadas orientadas a mejorar las instituciones, en este caso, el Banco de la Nación.

Metodología

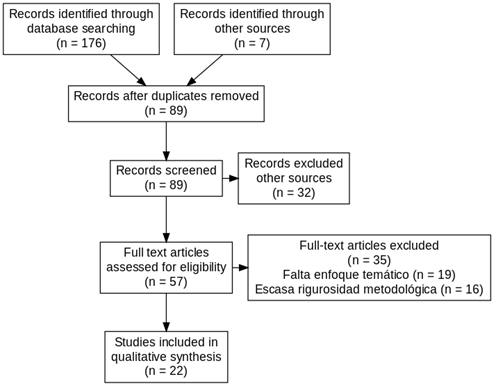

Este estudio se enmarca en un enfoque cualitativo de tipo teórico-documental, basado en una revisión sistemática y análisis crítico de fuentes académicas, normativas y estudios empíricos existentes. Se utilizó el método PRISMA (Preferred Reporting Items for Systematic Reviews and Meta-Analyses) como guía para asegurar la rigurosidad en el proceso de identificación, selección y análisis de los documentos revisados.

El proceso metodológico consistió en cuatro fases: identificación, cribado, elegibilidad e inclusión final de fuentes. Inicialmente, se identificaron 183 documentos relacionados con los temas de control interno y gestión de riesgos en el sistema bancario público. Tras aplicar los criterios de inclusión (vigencia, relevancia teórica, aplicabilidad práctica y disponibilidad del texto completo) y exclusión (duplicidad, falta de enfoque temático y escasa rigurosidad metodológica), solo 22 documentos fueron seleccionados para el análisis final.

Se aplicó como técnica principal el análisis documental y comparativo de contenidos, lo que permitió contrastar distintos enfoques teóricos y experiencias institucionales en torno a modelos de control interno, particularmente el modelo COSO (2013), y su vinculación con teorías relevantes como la Agency Theory, la Teoría General de Sistemas y la Gestión de Crisis.

La revisión se centró en evaluar los componentes estructurales del control interno y su relación con la gestión de riesgos, incluyendo la identificación de amenazas, la implementación de acciones preventivas y correctivas, y los mecanismos de control institucional. Las fuentes fueron seleccionadas en función de su actualidad, rigor académico y aplicabilidad al contexto de los bancos públicos, con el objetivo de construir una comprensión crítica y fundamentada sobre los factores que fortalecen o limitan la gestión de riesgos en este tipo de organizaciones.

Resultados

Los antecedentes analizados revelan una preocupación común respecto a las limitaciones estructurales y operativas del control interno en instituciones bancarias públicas, especialmente en el Banco de la Nación del Perú. A pesar de la existencia de normativas y sistemas formalizados de control -como lo destacan los estudios de Colqui et al. (2024) y la Contraloría General de la República (2023), persisten deficiencias notorias en su implementación efectiva. Estas deficiencias resultan en una baja capacidad para mitigar riesgos operativos, financieros y tecnológicos, lo que pone en evidencia la fragilidad de los sistemas de control interno en contextos institucionales públicos, los cuales requieren un enfoque más robusto y proactivo.

Uno de los hallazgos más relevantes es que el nivel de corrección de las situaciones adversas detectadas por los órganos de control sigue siendo insuficiente. Esto se atribuye a la débil articulación entre los hallazgos de auditoría y las decisiones estratégicas institucionales, como lo expone Colqui et al. (2024). Además, esta problemática se ve exacerbada por la carencia de una cultura organizacional orientada al riesgo, la limitada supervisión de los planes correctivos y la escasa integración de tecnologías para el seguimiento y monitoreo continuo. La ausencia de una cultura organizacional sólida en torno al control interno, también observable en otras instituciones públicas de la región, dificulta la implementación efectiva de medidas correctivas y preventivas ante las amenazas identificadas.

En este contexto, se identifican falencias estructurales en la gestión del riesgo que trascienden los aspectos normativos. Por ejemplo, Subía y Matilla (2020) documentan que, en el contexto ecuatoriano, el 40 % del presupuesto social no se ejecuta eficazmente debido a fallos en los sistemas de control interno. En el caso peruano, Jinchuña et al. (2023) resaltan que aproximadamente el 45 % de los contratos públicos presentan irregularidades, como sobreprecios y direccionamientos. Estas cifras denotan una alarmante baja capacidad preventiva en los sistemas de control gubernamental, lo cual pone en evidencia que las instituciones públicas aún no cuentan con mecanismos de control que aseguren la ejecución eficiente y transparente de los recursos.

Por otro lado, se observa que la efectividad del control interno puede incrementarse significativamente cuando este se combina con tecnologías de información, liderazgo institucional sólido y prácticas de supervisión continua. Los autores García y Saltos (2024) refuerzan esta idea, destacando que la integración de las tecnologías emergentes y un liderazgo comprometido con la mejora continua permite fortalecer los sistemas de control interno y hacer frente a los riesgos de manera más eficiente. Este hallazgo es coherente con los planteamientos del modelo COSO (2013), que aboga por la integración sistémica del control interno como un mecanismo transversal en la toma de decisiones estratégicas y operativas. En este modelo, el control no se concibe como un conjunto de medidas aisladas, sino como un sistema dinámico y adaptativo que debe ser incorporado en todos los niveles de la organización.

El enfoque de sistemas adaptativos que proponen Vázquez-Rodríguez et al. (2023) resulta relevante en esta consideración, pues argumentan que todo control interno debe contar con flexibilidad; esto es especialmente importante en las entidades públicas como el Banco de la Nación del Perú, donde los niveles de incertidumbre y riesgo son marcados, un control interno eficaz debe adaptarse al cambio de los riesgos en su evolución incorporando nuevas herramientas tecnológicas y metodológicas que potencien la capacidad institucional para tomar decisiones basadas en los riesgos.

En este sentido, Fajardo (2022) señala que la gestión de riesgos es uno de los objetivos principales que debe alcanzar el sistema de control interno dentro de las entidades. El control interno es la primera línea de defensa de una entidad frente a los riesgos, siendo el sistema de control interno un conjunto de elementos interrelacionados cuyo objetivo es ayudar a la entidad a conseguir sus objetivos. Controlar y gestionar los riesgos de una entidad debe ser un proceso sistemático, continuo y que debe abarcar a todas las áreas y niveles organizativos. La planificación y el desarrollo del sistema de control interno debe integrar las actividades orientadas a gestionar los riesgos.

El control interno tiene la responsabilidad de evaluar los riesgos asumidos a lo largo del tiempo, así como el grado de cumplimiento de su estrategia organizacional y de sus objetivos específicos. También debe evaluar el avance respecto a las metas planificadas y determinar el cumplimiento de la normativa vigente y el código de conducta de la entidad. Por estas razones, es esencial fortalecer la relación entre el control interno y la gestión de riesgos, no solo por exigencia regulatoria, sino para aportar valor a la entidad. En sus capacidades, el control interno debe incluir la evaluación de los riesgos que afectan el cumplimiento de los objetivos específicos, tal como expresan Indacochea et al. (2022).

Por ello, el control interno juega un papel esencial en el sector bancario, dado que su naturaleza inherente está relacionada con la captación, custodia y aplicación de recursos de los ahorrantes para la generación de utilidades para su sostenimiento. Para Castillo et al. (2023) actualmente las entidades bancarias no son ajenas a la creciente competencia del sistema bancario nacional, menos a la que surge de la bancarización a través de nuevos y variados canales. Esta atmósfera altamente competitiva y dinámica ha llevado a todas las instituciones a adoptar una estrategia de crecimiento de sus participaciones en el mercado y a maximizar la calidad del servicio que otorgan a sus clientes, en la búsqueda permanente de convertirse en el banco preferido. De acuerdo a lo anterior, Seisdedos y Sanz (2021) indican que una gestión eficiente de las entidades se apoya en un correcto manejo y desarrollo de su infraestructura interna, incluyendo naturalmente el sistema de control interno.

De otro lado, no es ajena a nadie la presencia de fraudes en las instituciones bancarias. El fraude ha sido entendido como una práctica que afecta significativamente las actividades de las instituciones bancarias y de servicios financieros, así como su imagen tanto a nivel local como internacional. Este tipo de actividades pueden ser ejecutadas por empresas competidoras maliciosas y/o empleados de las instituciones bancarias o de servicios financieros que intencionalmente intenta dilapidar activos de la institución o de los usuarios de los productos financieros. Igualmente, acciones de fraude pueden ser ejecutadas por empresas que proveen productos o servicios de manera ilícita (Lara et al., 2024).

Según López (2024) se han identificado diversos tipos de fraude en el sector bancario. Por ejemplo, el fraude de trabajadores, el cual se define como cualquier actividad ilegal o no autorizada que es llevada a cabo por empleados relacionados al movimiento financiero de los clientes o de la institución misma para beneficio económico, entre otros tantos tipos de fraude técnico dependiendo de la frágil gobernanza del sistema financiero. Por lo tanto, resulta fundamental para el desarrollo de un sistema financiero robusto contar con un control interno efectivo con el fin de prevenir e incluso detectar a tiempo dichos delitos (Cuba, 2024).

A partir de este fenómeno, Pincay y Satama (2022) expresan que se ha dado pie a un enfoque más orientado al cumplimiento normativo, que se traduce en el concepto de "Compliance", el cual es un conjunto de procedimientos que se establecen dentro de la institución que tiene como fin asegurar el cumplimiento de normas, leyes, regulaciones, entre otros, entendiendo que el cumplimiento normativo en todos sus aspectos es responsabilidad de todos los funcionarios del banco, no sólo de esta área. Este escenario también puede dar la sensación de inseguridad jurídica en el interior del país, llevándolos a plantear un encuadre normativo de protección.

Sin embargo, señalan Andrian et al. (2023) que para avanzar hacia estándares que tienden a hacerse predominantes en el sistema financiero internacional, no es posible desconocer las estructuras corporativas que poseen gran parte de las instituciones comprendidas dentro de la supervisión estatal, como también sus características económicas y el historial de cumplimiento normativo que posee el país. Toda especialización que asuma la entidad supervisora, lleva indudablemente a sentimientos de incertidumbre sobre el futuro del marco normativo, por lo que referirse a expectativas de cambios regulatorios inmediatos no es aconsejable ni apropiado, pues en principio, ni la entidad supervisora, como en los casos de bancos extranjeros, regionales o en economías avanzadas, tengan un planteamiento.

El sector bancario es per se uno de los sectores económicos que está más expuesto a riesgos. Su principal modelo de negocio está diseñado para transformar vencimientos de una manera más adecuada. De aquí que el enfoque de rentabilidad, sobre todo tras la reforma de la normativa correspondiente, debe tomar un enfoque clave de mitigación o cobertura del riesgo de solvencia y de liquidez. En definitiva, para Alcívar et al., (2023) la clave en la gestión de riesgos se basa en el almacenamiento gradual de riqueza o capital dentro de los recursos propios generados, así como en el adecuado análisis que dan lugar a mantener ingresos seguros o estabilidad sobre gastos del negocio.

De acuerdo con González (2023), el proceso global de gestión operativa se fundamenta sobre diferentes focos de origen de recursos y de tesorería. El modelo de negocio se centra en obtener rendimientos de largo plazo teniendo bien identificado cuáles son los principales riesgos asociados y que forman parte de su exposición. En segundo lugar, es importante tener en cuenta internacionalmente la importancia que tiene tanto la cultura como los controles internos y para todos sus departamentos estratégicos. Un correcto control de exposición que mitigue de alguna manera las actividades derivadas del uso de productos sintéticos, así como los riesgos asumidos si no son bien ejecutados los productos sintéticos.

Por su parte, Castillo et al. (2025) señalan que uno de los principales desafíos que enfrentan las instituciones bancarias en la implementación del control interno es la resistencia al cambio que muestran los empleados. Esta se agrava cuando las directrices de control -por su contenido, plazos de implantación, carga de trabajo o cambios en los equipos informáticos o de programación- alteran o eliminan tareas habituales, lo que genera una nueva dinámica laboral que exige esfuerzos adicionales a los ya existentes.

Adicionalmente, Rangel-Romero et al. (2022) explican que cuando los cambios implican una extensión significativa del tiempo y dedicación requeridos, suelen percibirse como obstáculos para el cumplimiento de las tareas cotidianas. Esto puede derivar en percepciones individuales de frustración, desmotivación o falta de recursos, generando un ciclo disfuncional en los equipos si no se interviene oportunamente para restablecer condiciones óptimas en los mecanismos de control interno a nivel personal, grupal o institucional.

Asimismo, Carolina y Pizarro (2023) destacan que otra de las dificultades vividas para superar los problemas de implantación menciona la falta de capacidades, conocimientos, y especializaciones imprescindibles de la mayoría del personal para acceder a la información delicada y también específicamente para trabajar en sus diferentes etapas. Para ello, sería necesario fortalecer esas capacidades, dotar a los trabajadores de titulaciones, formación y nuevos conocimientos, los cuales, en temas de control interno, muchas veces no se pueden conseguir ni siquiera a través de cursos de monografía o de magnitud/organización didáctica medias. Este último factor que se menciona puede manifestarse notoriamente en la ejecución y control de áreas como la Auditoria Interna, Regulación Costes, Actualización de Protocolos e Informes o Calidad Total, donde los operativos internos, la administración o la dirección, desconocen la mayoría de veces lo que hay que hacer o cómo hacerlo (Díaz y Romero, 2022).

Finalmente, la revisión de la literatura demuestra que los modelos teóricos y las experiencias institucionales convergen en la comprensión de que un sistema de control interno robusto y flexible es crucial para evitar y gestionar crisis, especialmente en el sector bancario, en particular en las entidades públicas. Estos hallazgos subrayan la necesidad de re-evaluar urgentemente los marcos de control dentro de un enfoque preventivo, sistémico y duradero. Hay una necesidad de mejorar la gobernanza institucional no solo cambiando regulaciones, sino también construyendo una sólida cultura organizacional de riesgo e integrando tecnologías avanzadas. Solo así se mejorará la efectividad, transparencia y confianza pública en las instituciones bancarias públicas.

Discusión

Los resultados obtenidos del análisis de los antecedentes revelan una fuerte desconexión entre la existencia formal del control interno y su operatividad efectiva en instituciones bancarias. Esta brecha puede explicarse a través de la Teoría de la Agencia (Jensen y Meckling, 1976), que enfatiza cómo los conflictos de intereses entre los agentes (gestores públicos) y los principales (ciudadanía o Estado) generan costos de agencia, según esta teoría, la falta de mecanismos adecuados de supervisión y control contribuye a la ineficiencia del sistema de control interno, lo que crea un desfase entre la normativa formal y la ejecución práctica. Sin embargo, Colqui et al. (2024) y Contraloría General de la República (2023) concuerdan en que este desfase no es solo una cuestión de supervisión, sino que también está vinculado a la falta de una cultura organizacional orientada al riesgo, lo cual agrava aún más la desconexión entre la teoría y la práctica.

Por otro lado, la Teoría General de Sistemas (Bertalanffy, 1968) aporta una visión más holística del control interno, apuntando que este no debe ser considerado como un subsistema aislado, sino como parte de un sistema interrelacionado de funciones institucionales, mientras que Colqui et al. (2024) reportan que la falta de articulación entre los resultados de auditoría y las decisiones estratégicas es una debilidad fundamental, Peña (2022) señala que esta desconexión también refleja un problema más amplio de comunicación y coordinación entre las áreas de control interno, lo que genera una barrera para implementar una estrategia de gestión de riesgos efectiva, de manera similar, García y Saltos (2024) también coinciden en que la falta de alineación entre los componentes del sistema organizacional limita la capacidad del control interno para abordar los riesgos de manera efectiva.

Desde el enfoque del modelo COSO (2013), los resultados evidencian una implementación insuficiente de sus componentes clave: “ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo”, aunque las instituciones cuentan con manuales y políticas internas formuladas, la aplicación de estos lineamientos sigue siendo débil, ha destacado la falta de efectividad en la corrección de situaciones adversas, a pesar de las medidas formales adoptadas, este hallazgo se alinea con las críticas de Hristoulas (2020), quien argumenta que las instituciones suelen aplicar los principios del COSO de manera superficial, sin adaptarlos a una cultura organizacional proactiva y a un sistema dinámico que se ajuste a las realidades cambiantes del entorno.

Hristoulas (2020) ofrece una visión más optimista, al indicar que el “control interno” puede beneficiarse enormemente de un enfoque de anticipación y resiliencia, la Teoría del Manejo de Crisis, propuesta por el mismo autor, revela que muchas intervenciones institucionales son reactivas, lo que hace que el sistema de control sea ineficiente. García y Saltos (2024) subrayan que una cultura organizacional proactiva y el uso intensivo de tecnologías de monitoreo pueden mejorar significativamente la gestión de riesgos. Respecto a ello, Peña (2022) indica la falta de recursos y la débil infraestructura tecnológica en muchas instituciones públicas, lo que impide la implementación efectiva de estos enfoques.

Finalmente, aunque Colqui et al. (2024) y Contraloría General de la República (2023) coinciden en señalar que la estructura normativa debe fortalecerse, otros estudios, como los de Peña (2022) y García y Saltos (2024), argumentan que el control interno debe ir más allá de los manuales y políticas formales, exigiendo un enfoque más dinámico e integrado en la cultura organizacional, la combinación de un liderazgo institucional sólido, la implementación de tecnologías de monitoreo y una cultura orientada al riesgo resulta esencial para que el control interno funcione de manera eficaz y sostenible.

En conjunto, la discusión revela que, aunque existe consenso en torno a la importancia de un control interno efectivo para la gestión de riesgos, los enfoques teóricos y prácticos difieren en cuanto a los mecanismos específicos necesarios para su implementación exitosa.

Conclusiones

El control interno es fundamental para la gestión de riesgos en el sector bancario público, especialmente en instituciones como el Banco de la Nación. Los antecedentes analizados muestran que, aunque existen sistemas normativos, su implementación sigue siendo deficiente, lo que limita su capacidad para prevenir y corregir situaciones adversas. Desde el modelo COSO (2013), se observa un cumplimiento parcial de sus componentes clave, como monitoreo y comunicación, lo que debilita la integración de los mecanismos de control con los procesos estratégicos y reduce la capacidad institucional para gestionar riesgos de manera efectiva.

A partir de la Teoría de la Agencia, se identifica que la falta de alineación entre los intereses de los gestores públicos y los ciudadanos genera ineficiencia en el control interno, incrementando los costos de agencia y afectando la percepción de transparencia institucional. Según la Teoría General de Sistemas, el control interno debe ser visto como un sistema dinámico y conectado; la desconexión entre las unidades funcionales, como “auditoría y dirección”, impide una respuesta organizacional integral ante los riesgos. Desde la “Teoría del Manejo de Crisis”, se concluye que las respuestas institucionales son predominantemente reactivas, lo que aumenta la vulnerabilidad ante impactos negativos, es crucial fomentar una cultura organizacional orientada al riesgo, enfocada en la anticipación, la mejora continua y la participación activa a todos los niveles; solo así el control interno podrá ser un sistema adaptativo y estratégico que contribuya a la sostenibilidad, transparencia y confianza en el sector bancario público