Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La creciente preocupación por los efectos adversos del cambio climático, la pérdida de biodiversidad y la contaminación ambiental ha generado una presión global intensa sobre las industrias extractivas, especialmente aquellas de alto impacto como la minería (Fernández et al., 2025). Frente a estos desafíos, la comunidad internacional ha impulsado marcos de sostenibilidad como los Objetivos de Desarrollo Sostenible (ODS) y los estándares ESG (Environmental, Social and Governance), que promueven la adopción de prácticas responsables y adecuadas (Sonter et al., 2018). Estos estándares no sólo representan un compromiso ético, sino que se configuran como una condición estratégica para garantizar la sostenibilidad operativa y la reputación en sectores altamente expuestos a presiones sociales (Finucane & Beckett, 2024).

La minería desempeña un papel dual en este contexto. Por un lado, es motor de crecimiento económico y proveedora de materias primas esenciales para las transiciones energéticas; por otro, genera importantes externalidades negativas sobre el medio ambiente y las comunidades locales (Gravel, 2023). En países en desarrollo como Perú, donde esta actividad representa una parte sustancial del PIB, el conflicto entre desarrollo económico y protección ambiental es particularmente grave (Bilro, 2020; Obaya et al., 2024). Además, la minería requiere un uso intensivo de energía y recursos, haciéndola vulnerable a políticas de mitigación como impuestos al carbono y regulaciones ambientales más estrictas (Yu et al., 2024).

Durante las últimas décadas, investigaciones socialmente críticas han destacado el creciente poder de los factores ESG, especialmente para atraer inversiones y asegurar la licencia social para operar (Dou et al., 2023; Tian et al., 2024). La transparencia ambiental, la eficiencia energética y la implementación de sistemas de gestión ambiental se han convertido no sólo en exigencias regulatorias, sino también en indicadores valorados por los mercados financieros (Hudnurkar et al., 2023). Por ende, surge la hipótesis de que las empresas mineras con mayor responsabilidad ambiental pueden obtener ventajas competitivas traducidas en mejores resultados económicos (Nguyen et al., 2019).

En Perú, la minería representa más del 10 % del PIB nacional y más del 60 % del valor total de las exportaciones, consolidándose como uno de los pilares económicos del país (Delgado et al., 2022). No obstante, esta importancia también se ha acompañado de un aumento sostenido en los conflictos socioambientales, como en el emblemático caso de Las Bambas y otros proyectos mineros en las zonas altoandinas (Dethier et al., 2023). Se estima que más del 60 % de los conflictos sociales registrados en los últimos años en Perú están relacionados con la minería, evidenciando un cuestionamiento creciente a su legitimidad ambiental y social (Neyra, 2025). Estos conflictos no sólo retrasan las operaciones y generan costos significativos, sino que también erosionan la confianza entre las partes involucradas. En este escenario, la “licencia social para operar” -el apoyo y la aceptación de las comunidades locales hacia los proyectos extractivos- cobra una importancia vital (Sanguinetti, 2020).

A pesar de su relevancia, los estudios existentes todavía presentan vacíos importantes sobre la relación específica entre la gestión ambiental y el desempeño financiero en la minería peruana. Aunque hay investigaciones sobre esta conexión en otros sectores y contextos, la evidencia en la industria minera nacional es escasa, lo que limita la comprensión de cómo se articula la sostenibilidad en este negocio y sus repercusiones económicas (Coayla et al., 2024; Flores-Alvarez et al., 2018).

En respuesta a esta necesidad, este estudio busca analizar la relación entre la gestión ambiental y el desempeño financiero de las principales compañías mineras peruanas durante el periodo 2017-2022. Se parte de la hipótesis de que una implementación efectiva de estrategias ambientales, medida a través de indicadores ESG, se asocia positivamente con variables financieras clave, como el retorno sobre activos (ROA), el retorno sobre patrimonio (ROE) y el margen EBITDA.

La pregunta central que articula esta investigación es: ¿Cuál es la relación entre la gestión ambiental y el desempeño financiero de las principales compañías mineras peruanas?

Así, este estudio pretende contribuir al debate académico y práctico sobre la sostenibilidad corporativa, aportando evidencia empírica que permita entender mejor la integración entre responsabilidad ambiental y eficiencia económica en un sector altamente estratégico para el país. Asimismo, busca ofrecer insumos valiosos para el sector empresarial y para el diseño de políticas públicas orientadas a fomentar una minería responsable, rentable y legítima.

Metodología

El presente estudio adoptó un enfoque cuantitativo, relacional, con un diseño no experimental, observacional y longitudinal, lo que permite investigar las relaciones entre variables sin intervenir directamente en el fenómeno de estudio (Hernández et al., 2018). Su objetivo principal fue analizar la relación entre la gestión ambiental y el desempeño financiero de las principales compañías mineras peruanas durante el periodo 2017-2022.

Para la selección de la muestra, se identificaron empresas mineras operativas con información disponible en la plataforma Bloomberg, conformando una muestra intencional de cuatro compañías: Southern Copper, Minsur, Buenaventura y Volcán. Estas empresas representan una proporción significativa del sector minero peruano y disponen de datos ESG consistentes. Se excluyeron aquellas que se encontraban por debajo de un umbral mínimo o con información incompleta.

La recolección de datos se realizó mediante una revisión estructurada de la documentación disponible en Bloomberg, centrándose en cinco indicadores clave: margen EBITDA, ROA, ROE, puntuación ESG ambiental y puntuación ESG de divulgación. La información recopilada fue organizada en una base de datos para facilitar el análisis comparativo entre las compañías y a lo largo del tiempo.

El análisis estadístico incluyó medidas descriptivas y correlaciones de Pearson para identificar asociaciones entre las variables (Widaman & Helm, 2023), efectuándose por empresa para captar diferencias contextuales en la implementación de prácticas ESG. En cuanto a los aspectos éticos, el estudio se basó en datos secundarios de acceso público, sin involucrar información personal ni confidencial, por lo que no requirió aprobación ética ni consentimiento. Asimismo, se respetaron los principios de ética en la investigación, integridad científica y transparencia, garantizando un uso adecuado de las fuentes.

Resultados y discusión

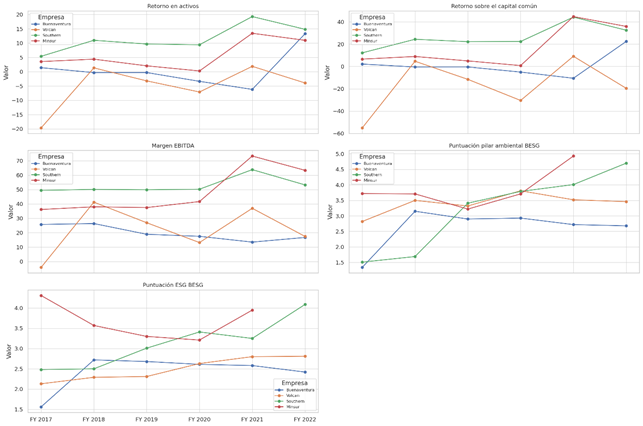

El presente análisis permitió comparar el desempeño en términos de rentabilidad y gestión ambiental de las principales compañías mineras durante el periodo 2017-2022, evidenciando diferencias significativas entre ellas. Las mediciones obtenidas, basadas principalmente en indicadores como ROA, ROE, margen EBITDA y las evaluaciones ESG ambiental y de divulgación, revelan que algunas empresas, como Southern y Minsur, combinan prácticas sostenibles con resultados económicos positivos. En cambio, otras compañías, como Volcán y Buenaventura, muestran una desconexión entre su desempeño financiero y la gestión ambiental.

La Tabla 1 y la Figura 1 ilustran claramente esta realidad: mientras Southern y Minsur presentan un desempeño favorable tanto en rentabilidad como en sostenibilidad, Volcán y Buenaventura exhiben resultados más débiles en ambas dimensiones. Esto refleja la heterogeneidad en la aplicación de políticas ambientales dentro del sector minero nacional y su posible impacto en los resultados económicos de las empresas.

Tabla 1: Promedios de desempeño financiero y puntajes ESG en empresas mineras peruanas (2017-2022)

| Empresa | Margen EBITDA | ROA | ROE | ESG Ambiental | ESG Disclosure |

|---|---|---|---|---|---|

| Southern | 52.78 | 11.60 | 26.31 | 3.18 | 3.12 |

| Minsur | 48.32 | 5.78 | 16.97 | 3.86 | 3.67 |

| Volcán | 21.93 | -5.11 | -17.14 | 3.40 | 2.49 |

| Buenaventura | 19.78 | 0.76 | 1.34 | 2.62 | 2.43 |

Nota. Elaborado por los autores (2025)

Nota. Se muestran las tendencias anuales de los indicadores ROA, ROE, Margen EBITDA, Puntuación Ambiental ESG y Puntuación de Divulgación ESG para Buenaventura, Minsur, Southern y Volcán | Elaborado por los autores (2025)

Figura 1: Evolución del desempeño financiero y ambiental en empresas mineras peruanas (2017-2022)

Las correlaciones observadas entre los distintos indicadores ESG y financieros refuerzan las diferencias organizacionales detectadas. En particular, Minsur presenta una fuerte correlación positiva, especialmente con ROA y ROE (r > 0.90), lo que sugiere una gestión ambiental claramente integrada en su modelo de negocio, posiblemente respaldada por una cultura organizacional fuertemente orientada hacia la sostenibilidad. Por otro lado, Southern también muestra correlaciones positivas, aunque de menor magnitud, que reflejan una relación significativa entre la gestión ambiental y la eficiencia operativa (Finucane & Beckett, 2024). Estas evidencias concuerdan con investigaciones previas que indican que una adecuada gestión ESG puede generar ventajas competitivas sostenibles en sectores expuestos a riesgos reputacionales y regulatorios (Hudnurkar et al., 2023; Nguyen et al., 2019). Como se ilustra en la Tabla 2, se presentan los coeficientes de correlación que vinculan los indicadores ESG con las variables financieras de cada una de las empresas analizadas.

Tabla 2: Correlaciones entre Indicadores ESG y Desempeño Financiero por Empresa (2017-2022)

| Indicador ESG | Variable Financiera | Buenaventura | Minsur | Southern | Volcán |

|---|---|---|---|---|---|

| Puntuación ESG BESG | Margen EBITDA | -0.43 | 0.25 | 0.31 | 0.27 |

| ROA | -0.21 | 0.51 | 0.55 | 0.51 | |

| ROE | -0.20 | 0.42 | 0.54 | 0.40 | |

| Puntuación pilar ambiental BESG | Margen EBITDA | -0.35 | 0.94 | 0.47 | 0.53 |

| ROA | -0.13 | 0.92 | 0.66 | 0.70 | |

| ROE | -0.12 | 0.93 | 0.67 | 0.63 |

Nota. Elaborado por los autores (2025)

Por otro lado, Volcán y Buenaventura presentan calificaciones ESG deficientes, incluso negativas, lo cual puede atribuirse principalmente a limitaciones en su infraestructura institucional y a una menor agilidad en la elaboración de sus reportes ESG. Asimismo, podría deberse a que estas empresas adoptaron enfoques más reactivos que estratégicos en la implementación de sus políticas ambientales. En palabras de Gravel (2023), cuando la sostenibilidad no forma parte integral de la estrategia corporativa, los esfuerzos pueden percibirse como superficiales o poco creíbles tanto para los mercados como para las comunidades (Dubiński & Koteras, 2023; Enriquez et al., 2022). En particular, las correlaciones negativas observadas en Buenaventura podrían reflejar el desfase existente entre sus declaraciones de sostenibilidad y los impactos reales en sus resultados financieros, un desafío común en organizaciones que aún no han consolidado modelos sostenibles (Aryanfar et al., 2025; Tian et al., 2024).

En base a esta información, se puede señalar que, aunque existe una tendencia general positiva entre la gestión ambiental y el desempeño financiero en el sector minero peruano, dicha relación no es homogénea; más bien, está condicionada por el grado de institucionalización de las prácticas ESG. Investigaciones como las de Dou et al. (2023) y Obaya et al. (2024) enfatizan que el éxito de los estándares ESG no depende únicamente de su formalización, sino de su capacidad para atender las expectativas de las partes interesadas, incluidas las comunidades y los inversionistas, y especialmente de su integración efectiva en los objetivos de todas las partes involucradas.

El caso peruano presenta particularidades específicas. La minería contribuye aproximadamente con el 10 % del PIB nacional y es fuente de numerosos conflictos sociales y ambientales (Delgado et al., 2022; Neyra, 2025). En este sentido, la gestión ambiental trasciende la ética y la reputación para convertirse en una herramienta fundamental para obtener la licencia social para operar (Sanguinetti, 2020). Empresas como Minsur, que han avanzado en transparencia y divulgación, han logrado mayor estabilidad operativa, mientras que otras, como Volcán, han generado controversias que afectan su desempeño.

Los resultados obtenidos permiten confirmar que el vínculo entre la gestión ambiental y el desempeño financiero en las compañías mineras peruanas estudiadas es heterogéneo. Las diferencias observadas en las correlaciones sugieren que no es suficiente con la simple adopción declarativa de indicadores ESG; en cambio, el impacto financiero depende esencialmente del grado real de implementación y de la coherencia estratégica interna construida (Ali & Kim, 2024; Saleh & AlShafeey, 2025).

Finalmente, las empresas con una gestión ambiental definida suelen alcanzar mejores resultados económicos, mientras que aquellas con menor madurez institucional presentan relaciones débiles o negativas (Apau & Sibindi, 2025; Nabi et al., 2025). Esta situación fortalece la interpretación del modelo de negocio, dado que una adecuada integración de los compromisos ambientales permite que las acciones sostenibles se traduzcan en resultados económicos duraderos a lo largo del tiempo (Xu & Chen, 2020; Zhang et al., 2021).

Conclusiones

El análisis realizado en este estudio demuestra que la relación entre la gestión ambiental y el desempeño financiero de las compañías mineras peruanas está condicionada por factores estructurales y estratégicos que van más allá de la simple adopción formal de indicadores ESG. Se evidenció que aquellas empresas que integran de manera sólida las prácticas ambientales en su modelo de negocio, como Minsur y Southern, obtienen mejores resultados financieros. Esto sustenta empíricamente la premisa de que una gestión ambiental robusta no solo responde a exigencias éticas o regulatorias, sino que puede traducirse en mayor eficiencia operativa, rentabilidad y legitimidad empresarial. Este hallazgo subraya la importancia de considerar la sostenibilidad como una dimensión estructural del desempeño corporativo, especialmente en sectores intensivos en recursos y con alta sensibilidad social, como la minería.

Por el contrario, los casos de Volcán y Buenaventura reflejan una desconexión entre sus compromisos ambientales y los resultados económicos, atribuible posiblemente a un menor grado de madurez institucional, deficiencias en la gobernanza ESG o a una gestión más reactiva que estratégica. Estas diferencias internas dentro del mismo sector evidencian que no existe una única ruta hacia la sostenibilidad financiera, y que su impacto depende tanto de la calidad en la implementación como del contexto organizacional. Por ello, el estudio enfatiza la necesidad de superar enfoques superficiales o meramente declarativos en materia ambiental, promoviendo una integración genuina entre la responsabilidad ambiental, la estrategia empresarial y el desempeño económico.

Asimismo, si bien los hallazgos son consistentes, el alcance del estudio se ve limitado por el número de empresas analizadas y el uso de fuentes secundarias. En este sentido, futuras investigaciones podrían ampliar la muestra a otras industrias extractivas o incorporar metodologías mixtas que permitan explorar las prácticas internas, percepciones gerenciales y estructuras de gobernanza asociadas a la implementación ESG. También resulta pertinente analizar el papel del entorno regulatorio y las presiones sociales en la configuración de una sostenibilidad empresarial auténtica. En definitiva, este estudio aspira a contribuir al debate académico y práctico sobre cómo construir una minería peruana que sea no solo rentable, sino también ambientalmente responsable y socialmente legítima.

CONTRIBUCIÓN DE LA AUTORÍA:

Conceptualización: Andrea Stephani Paredes Castro y Gonzalo Estrada Vega

Curación de datos: Kerwin José Chávez Vera

Análisis formal: Kerwin José Chávez Vera

Adquisición de fondos: No aplica

Investigación: Andrea Stephani Paredes Castro y Gonzalo Estrada Vega

Metodología: Kerwin José Chávez Vera

Dirección del proyecto: Kerwin José Chávez Vera

Recursos: No aplica

Software: Kerwin José Chávez Vera y Andrea Stephani Paredes Castro

Supervisión: Kerwin José Chávez Vera

Validación: Kerwin José Chávez Vera

Visualización: No aplica

Redacción - borrador original: Andrea Stephani Paredes Castro y Gonzalo Estrada Vega

Redacción - corrección de pruebas y edición: Kerwin José Chávez Vera