Servicios Personalizados

Revista

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCuadernos del Cendes

versión impresa ISSN 1012-2508versión On-line ISSN 2443-468X

CDC v.24 n.65 Caracas 2007

¿Pronóstico político? Las desacertadas proyecciones del FMI sobre el crecimiento económico en Argentina y Venezuela*

DAVID ROSNICK / MARK WEISBROT**

La descomposición del Consenso de Washington y el fracaso de las políticas impulsadas, entre otros, por el Fondo Monetario Internacional (FMI) contribuyeron con los cambios políticos y económicos que están en marcha en América Latina. La creciente autonomía de los países de la región para elaborar políticas públicas independientes de la ortodoxia neoliberal ha traído aparejada una consecuencia imprevista para la mayoría de los analistas: la pérdida de importancia del FMI en el contexto latinoamericano y, más aún, una crisis sin precedentes del organismo internacional que, con sus políticas, sumió a nuestros países en algunas de las situaciones más dramáticas de sus historias. Actualmente, las cancelaciones anticipadas de deuda por países como Argentina y Brasil afectaron el organismo: su sobrevivencia estaba asegurada por la continuidad de los países como deudores y el pago de intereses, y no por el rescate de la deuda. De hecho, ya no hay países dispuestos a firmar planes de ajuste y someterse a dictados del organismo y, por lo tanto, este corre el riesgo de quedarse sin ingresos. Su déficit ha crecido y espera que para 2010 alcance más de 1.000 millones de dólares. Ante esta perspectiva la venta de sus reservas de oro y las inversiones especulativas se encuentran entre las estrategias para asumir la nueva situación. Este organismo, al igual que el Banco Mundial, ha perdido legitimidad y poder en los países en desarrollo en Latinoamérica y otras partes del mundo. Pasaron los tiempos en que el vocero del organismo, Thomas Dawson, expresaba en conferencia de prensa que «el FMI estaba listo para asistir a la nueva administración en todas las maneras que ellos lo consideren adecuadas», en referencia al Gobierno surgido del golpe de estado en Venezuela en 2002. En un futuro próximo, el posible retiro de este país y la creciente independencia de muchos otros de sus políticas pueden contribuir a la reforma o en definitiva a la desaparición, sino real al menos de hecho, del FMI.

El documento de los profesores David Rosnick y Mark Weisbrot –del Center for Economic and Policy Research– que presentamos a continuación muestra claramente la actuación política del FMI en sus aparentemente neutros análisis de las economías de los países latinoamericanos.

Resumen ejecutivo

Las proyecciones del Fondo Monetario Internacional (FMI) sobre el crecimiento del Producto Interno Bruto (PIB) en Argentina desde 1999, y en Venezuela desde el año 2003, contienen un patrón de considerables errores que plantean serios cuestionamientos sobre la objetividad de estos cálculos. En Argentina, el FMI sobrestimó el crecimiento del PIB para los años 2000, 2001 y 2002 por 2,3; 8,1 y 13,5 puntos porcentuales respectivamente, como puede observarse en la tercera columna del cuadro 1 (p. 134). Cada una de estas proyecciones fue tomada de la publicación del Fondo titulada World Economic Outlook [aquí, Perspectivas de la Economía Mundial - PEM], del mes de septiembre de cada año precedente.1 Así, por ejemplo, en la PEM de septiembre de 1999 (primera columna del cuadro 1), el FMI estimó para Argentina un crecimiento anual del PIB del 1,5 por ciento para el año siguiente (segunda columna). Sin embargo, lo que realmente se registró en el año 2000 fue una variación negativa del PIB del 0,8 por ciento (tercera columna), lo que resultó en un error de 2,3 puntos porcentuales en la proyección original del Fondo. Otras proyecciones que el FMI realizó para Argentina en otras de sus publicaciones durante ese período también fueron desacertadas y en el mismo sentido: es decir, fueron cálculos sobrestimados del crecimiento.

La dirección de los errores en el pronóstico del FMI fue invertida después de que Argentina declarara la cesación de pagos (default) sobre su deuda pública a finales de 2001 y del posterior colapso del peso argentino. Después de estos sucesos, el Fondo comenzó a subestimar la solidez de la recuperación económica argentina. Como se muestra en la tercera columna del cuadro 1, las proyecciones de crecimiento de la PEM para los cuatro años entre 2003 y 2006 fueron bajas, resultando en un error de 7,8; 5,0; 5,2 y 4,3 puntos porcentuales respectivamente.

Los cálculos sobrestimados de crecimiento del FMI ocurrieron cuando Argentina atravesaba una severa recesión que el Fondo parece no haber comprendido bien. En este informe se analizan algunas de sus declaraciones públicas y documentos, para evaluar una posible relación entre el análisis y objetivos del Fondo y estos errores en el pronóstico. Por ejemplo, la Oficina Independiente de Evaluación (OIE) del FMI observó posteriormente que las decisiones del Fondo de otorgar préstamos en mayo y luego en septiembre de 2001, a pesar de «reconocer cada vez más que Argentina tenía un perfil insostenible de deuda, un tipo de cambio fijo también insostenible, o ambos» fueron hechas «basándose en gran parte en consideraciones no económicas y con la esperanza de ver un cambio en cuanto a la confianza del mercado y para ganar tiempo» (FMI, 2004:5).

La tendencia a subestimar el crecimiento en Argentina por parte del FMI ocurrió en un momento en el que este estaba en conflicto con el Gobierno argentino por una serie de políticas económicas que, contrarias a las asesorías públicas del Fondo, probaron en última instancia ser muy exitosas. En diciembre de 2002, a ocho meses de la recuperación económica, el personal del FMI escribió que «[f]inalizar un programa económico que pudiera ser apoyado por la comunidad internacional es un primer paso esencial para poner a Argentina en camino hacia la recuperación» (FMI, 2002b:30). Incluso más adelante, en abril de 2003, el director de investigación del FMI hizo referencia al crecimiento argentino como «una interrupción, en estos momentos, de su larga caída económica» (Rogoff y otros, 2003). Sin embargo, Argentina ha completado ya cinco años de expansión económica y el crecimiento más rápido del hemisferio occidental, con un incremento del 47 por ciento en el PIB real (es decir, después de corregir los efectos de la inflación).

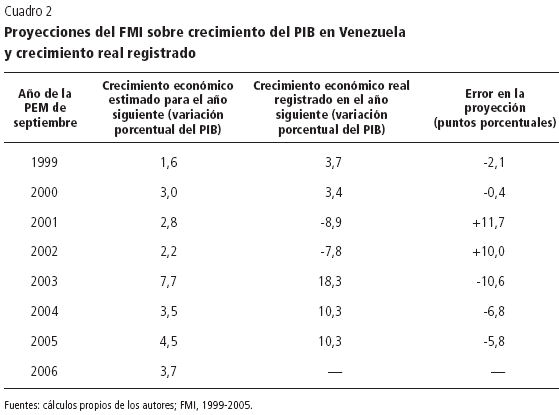

El FMI también ha cometido grandes y persistentes errores en sus proyecciones sobre Venezuela al subestimar el crecimiento económico de ese país durante los últimos tres años, y posiblemente también cometa los mismos errores para este año. Como puede observarse en el cuadro 2 (p. 143), las proyecciones del Fondo para los años 2004, 2005 y 2006 subestimaron el crecimiento del PIB por 10,6, 6,8 y 5,8 puntos porcentuales respectivamente (los cálculos sobrestimados para los dos años anteriores no fueron error del FMI, ya que resultaron de una huelga imprevista en el sector petrolero que devastó la economía venezolana).

Venezuela no ha tenido un acuerdo de préstamo con el FMI desde su último acuerdo de derecho de giro (o acuerdo stand-by) que expiró en julio de 1997, así que aquí no existe el rastro, en términos de documentos publicados por el Fondo (como en el caso de Argentina), para indicar cómo consideraciones políticas o un fallido análisis económico pudieron haber influido en las proyecciones del FMI para Venezuela. Sin embargo, el Fondo respondió inmediatamente –en menos de 24 horas– al golpe militar de abril de 2002 que derrocó al Gobierno democráticamente electo del presidente Hugo Chávez, con el ofrecimiento de apoyar al Gobierno golpista. «[E]stamos listos para asistir a la nueva administración en cualquier manera que crean conveniente», anunció el portavoz del FMI, Thomas Dawson, el 12 de abril de 2002, el día después del golpe (Dawson, 2002b). Esta es una respuesta rápida y poco usual para una institución financiera internacional importante ante el derrocamiento de un Gobierno democráticamente electo, y representa en sí un acontecimiento digno de mayor investigación. Este hecho plantea la duda sobre si los errores del Fondo en las proyecciones de crecimiento económico de Venezuela también estuvieron vinculados a consideraciones políticas.

Las proyecciones económicas del FMI, incluyendo las que aparecen en las publicaciones de primavera y otoño de Perspectivas de la Economía Mundial, son extensamente diseminadas y utilizadas en todo el mundo. Se asume generalmente que esas proyecciones se basan en una metodología adecuada y en un análisis económico sólido; ambos libres de influencia política. Sin embargo, los errores tratados en este informe plantean serios cuestionamientos sobre si la validez de lo que generalmente se asume acerca del pronóstico del FMI se aplica en realidad a todos los casos.

Introducción

El realizar pronósticos económicos es un negocio difícil, y llega a ser aún más difícil cuando la economía está pasando por un momento crucial tal como el comienzo de una recesión o de una recuperación económica. Pero hay algunas proyecciones que se encuentran tan lejos de las cifras reales (del objeto a ser estimado) y constantemente contienen errores en una misma dirección, que levantan sospechas sobre la posibilidad de que exista un problema bastante serio con la metodología del pronosticador. Así ha sido con las proyecciones económicas realizadas por el FMI para Argentina y Venezuela. El primer caso que se analizará será el de Argentina, en donde los programas y las políticas del Fondo han generado más controversia que en cualquier otro lugar en el mundo. Para Argentina también proporcionamos un resumen narrativo de las declaraciones públicas del FMI, a fin de explorar posibles razones por las que estos pronósticos resultaron de esa manera.

Proyecciones del FMI para Argentina

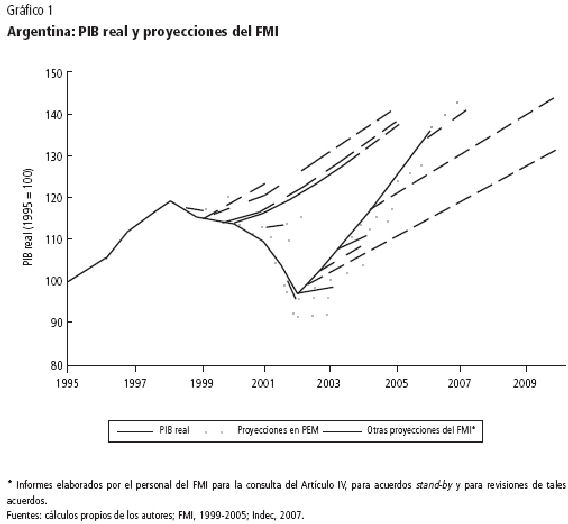

El gráfico 1 muestra la verdadera trayectoria del crecimiento del PIB real (es decir, el Producto Interno Bruto después de corregir los efectos de la inflación) de Argentina con respecto a las proyecciones del FMI. La línea negra representa un índice del PIB de Argentina en donde 1995 es el año base (1995=100). Las líneas punteadas son las proyecciones del Fondo tomadas de la publicación bianual Perspectivas de la Economía Mundial. Las líneas rayadas representan otras proyecciones del FMI, incluyendo las que aparecen en los informes preparados en el marco de la consulta del Artículo IV2 y en revisiones para otros acuerdos del FMI, tales como los acuerdos de derecho de giro (o acuerdos stand-by).3

Como se puede observar en el gráfico, las proyecciones que se hicieron durante la recesión, que comenzó a mediados de 1998 y que condujo al colapso económico de Argentina, resultaron seriamente erradas. Esto se puede apreciar por la ubicación de las líneas punteadas y rayadas, que se encuentran muy por encima de la línea continua, la cual representa el PIB real. Lo que resalta aún más es el cambio en la dirección de los errores de pronóstico del FMI: después del default (o cesación de pagos) y la devaluación del peso, el Fondo consistentemente subestimó la fuerza de la economía. A partir de 2001, las líneas punteadas y rayadas empiezan a aparecer muy por debajo de la línea que representa la verdadera trayectoria del PIB.

El cuadro 1 contiene las cifras de las proyecciones publicadas por el FMI en la Perspectivas de la Economía Mundial de otoño, comparadas con los resultados reales. Así, por ejemplo, en septiembre de 1999, el Fondo proyectó un crecimiento del PIB del 1,5 por ciento para el año siguiente, mientras que el crecimiento registrado (el resultado real) en 2000 fue de un 0,8 por ciento negativo, lo que representa un error de 2,3 puntos porcentuales. En 2000, el FMI proyectó un crecimiento del 3,7 por ciento para el año siguiente, lo que resultó ser en realidad una contracción del 4,4 por ciento. Y en 2001, el Fondo proyectó un crecimiento para 2002 del 2,6 por ciento, mientras que la economía se contrajo en un 10,9 por ciento. Las proyecciones del FMI subestiman el crecimiento verdadero en 8,1 y 13,5 puntos porcentuales en 2001 y 2002, respectivamente. Estos son errores de pronóstico enormes.

A finales de 2001, el Gobierno de Argentina incurrió en la moratoria (default) de 100.000 millones de dólares de su deuda pública, la moratoria de deuda soberana más grande de la historia, y la moneda –que había sido vinculada a una tasa fija con el dólar estadounidense– colapsó inmediatamente después. El FMI comenzó entonces a errar en dirección opuesta. Como puede observarse en la mitad inferior del cuadro 1, las proyecciones del Fondo fueron consistentemente bajas, con cálculos que subestimaron el crecimiento del PIB en 7,8; 5,0; 5,2 y 4,3 puntos porcentuales para los cuatro años entre 2002 y 2005. Estos también son errores de pronóstico enormes y notablemente consistentes. Estas bajas y repetidas estimaciones del crecimiento económico en Argentina, así como también las bajas estimaciones hechas para Venezuela (más adelante en el informe), se desvían de la tendencia histórica del FMI en sus proyecciones; tendencia que ha sido hacia la sobrestimación.4

¿Por qué los pronósticos del FMI fueron tan consistentemente errados para Argentina por tan largo tiempo? Y además, ¿por qué razón los errores tienden a ir en dirección opuesta al darse el default y la devaluación? Como se documenta en las siguientes páginas, el Fondo tenía una actitud muy diferente hacia el Gobierno argentino y sus políticas económicas antes del default, en comparación con la que tuvo después. Existe también evidencia de que el FMI no comprendió bien la naturaleza y las causas de la recesión argentina ocurrida entre 1998 y 2002, así como algunas de las políticas que serían necesarias para permitirle al país salir de la crisis –incluyendo algunas que se siguieron y que al final produjeron el crecimiento extraordinario de los últimos cinco años–.5 A continuación se examina parte de esta evidencia, encontrada en declaraciones públicas e informes del FMI.

La recesión argentina: con la recuperación siempre a la vuelta de la esquina

La recesión comenzó a mediados de 1998. A partir de 1999 y hasta 2001, el FMI constantemente exageró sus estimaciones sobre el crecimiento económico de Argentina. En ese entonces, el Fondo tenía una opinión extremadamente favorable del país. A partir de 1991 y hasta 1998, Argentina, con la ayuda del FMI, administró un programa muy largo y extenso de reestructuración económica y creció a un promedio del 6 por ciento por año, un cambio bien recibido por un país que había experimentado un crecimiento negativo en seis de los diez años anteriores. En octubre de 1997, el Fondo declaró: «Argentina y México han continuado su recuperación tras la crisis de 1995, y se espera que el crecimiento continúe su tendencia razonablemente fuerte en el futuro» (FMI, 1997:13). Ya en 1998, el FMI proyectaba que Argentina alcanzaría un presupuesto equilibrado para el año 2000, a pesar de los costos de transición que resultaron de la privatización de su sistema de seguridad social (Baker y Weisbrot, 2002). Argentina también había vinculado su moneda, el peso argentino, a un tipo de cambio fijo con el dólar estadounidense, lo cual limitó seriamente la política del Banco Central. Aun así, el FMI no se preocupaba demasiado. Siempre se hubiera podido haber hecho algo más, pero el Fondo mantenía que Argentina había tomado medidas «que proveían un adecuado respaldo de liquidez que podría compensar el limitado papel del Banco Central» y proyectaba «ganancias substanciales en la productividad» (FMI, 1998a). La fijación del tipo de cambio –o la «convertibilidad,» como se le llegó a conocer– también resultó en la sobrevaluación del peso, causándole daño a la industria doméstica, a las exportaciones y a la balanza comercial. Esto condujo a un ciclo vicioso en el que un creciente déficit en cuenta corriente le restaba confianza al tipo de cambio fijo, lo cual impulsaba incrementos en las tasas de interés para préstamos argentinos y también forzaba al país a conseguir más préstamos para mantener el tipo de cambio. A su vez, el creciente endeudamiento del país le restaba aún más confianza a la convertibilidad (Frenkel y Rapetti, 2007).

No todo el mundo compartió la opinión optimista del FMI. En 1998, la agencia de calificación crediticia Moodys Investment Service le asignó una calificación más baja a los bonos argentinos, lo que el Fondo tomó como un problema externo, no interno. El director administrativo del FMI, Michel Camdessus, expresó su certeza de que «las decisiones tomadas recientemente con respecto a la calificación de créditos para estos países serán revertidas prontamente». Reflexionando sobre la posibilidad de un sistema de convertibilidad ruso como el que adoptó Argentina, indicó: cuanto más pronto, mejor» (Camdessus, 1998).

A finales de septiembre de 1998, Claudio Loser, director del Departamento del Hemisferio Occidental del FMI, comentó, en nombre del Directorio Ejecutivo del Fondo, que «La revisión encontró que Argentina cumplió con todos los criterios cuantitativos de rendimiento y que se ha alcanzado un progreso substancial en cuanto a la implementación de reformas estructurales incluidas en el programa, el cual continúa a toda marcha» (FMI, 1998b).

Para ese entonces, Argentina se encontraba ya en una recesión y la economía se contraería por más del 10 por ciento durante los próximos tres años antes de que el país incurriera en la moratoria de su deuda y devaluara el peso. En la PEM del Fondo de 1999 y en la de 2000 se proyectaba una recuperación en cada año sucesivo, si no es que antes. En septiembre de 2000, el personal técnico del Fondo preparó un informe sobre Argentina en el que proyectaba un crecimiento del 1,7 por ciento en el año 2000, aumentando al 4,0 por ciento ya para el año 2002. La siguiente revisión, cuatro meses después, era aún más optimista: el FMI proyectaba un crecimiento del 2,5 por ciento en 2001, aumentando al 4,3 por ciento para el año 2003.

Las autoridades argentinas estaban comprometidas a un ajuste fiscal, incluyendo «el congelamiento del gasto primario nominal en todos los niveles del Gobierno, y profundizar la reforma propuesta para el sistema de seguridad social», y el personal del Fondo expresó su satisfacción. En el informe de la Segunda Revisión el personal insistió en que «esta estrategia es apropiada, y merece un mayor apoyo financiero por parte de la comunidad internacional». Sin embargo, para el personal los riesgos parecían ser claros:

En este respecto, es lamentable que el presupuesto haya sufrido algunas modificaciones potencialmente costosas durante su debate parlamentario, en el cual fue necesario el uso de vetos presidenciales para minimizar el daño. Es también lamentable que durante la última sesión del Congreso no se haya avanzado mucho en aprobar las reformas propuestas en cuanto al sistema de seguridad social; reformas que necesitaron, una vez más, de un decreto presidencial para su promulgación, el cual sigue siendo vulnerable a recursos judiciales o del Congreso en los meses que siguen (FMI, 2001a:28).

Con base en las proyecciones optimistas para el crecimiento económico, el Fondo presionó para que se hicieran reformas más profundas, incluyendo un mayor ajuste fiscal, privatización y liberalización, con el objetivo de restaurar la confianza del mercado. En enero de 2001, el primer subdirector administrativo, Stanley Fischer, declaró que Las reacciones del mercado hacia el programa y los recientes sucesos externos han sido positivos: los márgenes [o diferenciales] de los bonos argentinos y las tasas de interés locales han disminuido significativamente en semanas recientes y la bolsa de valores se ha ido recuperando con fuerza. Estos avances son buen presagio de una recuperación en la confianza y de la actividad económica en períodos futuros (FMI, 2001b).

Pero cuando Argentina había sido por años un reformador modelo para el FMI, el Fondo ahora comenzaba a mostrar frustración. En el contexto de la «situación dramática en Argentina», Fischer articuló su interpretación de la misión del Fondo diciendo: «Finalmente, déjenme poner en claro que el FMI está listo para hacer su trabajo, el de ayudar a cualquier país miembro que esté dispuesto a adoptar las políticas correctas» (Fischer, 2001; énfasis agregado).

El director administrativo del FMI, Horst Köhler, quien asumió el cargo en febrero de 2000, indicó que Argentina estaba siguiendo las políticas correctas. Descartando como hipotética una pregunta sobre la posibilidad de un default, Köhler agregó:

Pero me da la oportunidad de decir claramente que pienso que sí es lo correcto el mantener la ley de convertibilidad y la caja de conversión [junta monetaria], y que no veo ninguna razón por la que no deba haber la suposición y la evaluación, la opinión de que existe una salida hacia el crecimiento económico, basado en este marco (Kohler, 2001).

En septiembre de 2001, el director de relaciones exteriores, Thomas Dawson, escribió en el diario Los Angeles Times que con sus préstamos el FMI estaba ayudando, y no perjudicando a Argentina. «Es esta recomendación [del Sr. Weisbrot] de incurrir en una moratoria y de devaluación que haría que Argentina se hundiese en un agujero más profundo. Sí, existen riesgos en el nuevo programa, pero la fórmula de reforma de Argentina es la correcta, muy merecedora del apoyo de la comunidad internacional» (Dawson, 2001). Esta fue la respuesta de Dawson a un artículo de opinión publicado en Los Angeles Times en el que el autor, Mark Weisbrot, sostenía que el FMI simplemente estaba ayudando a Argentina «a cavar un agujero más profundo» con su último préstamo de 8.000 millones de dólares, y que sería mejor que la devaluación de la moneda y reestructuración de la deuda, ambas inevitables, se llevasen a cabo más pronto que tarde (v. Weisbrot, 2001).

En el año 2004, la Oficina de Evaluación Independiente (OEI) del FMI informaría sobre la Segunda Revisión del Fondo, declarando que «el diseño del programa fue muy optimista», basado, en gran parte, en suposiciones excesivamente optimistas y proyecciones inconsistentes sobre el programa. La OEI incluso señaló una carencia de «análisis serio de sostenibilidad del tipo de cambio». Las decisiones posteriores de proporcionar más préstamos en mayo y luego en septiembre de 2001, a pesar de «que se reconocía cada vez más que Argentina tenía un perfil insostenible de deuda, un insostenible tipo de cambio fijo, o ambos» fueron tomadas «basándose en gran parte en consideraciones no económicas y con la esperanza de ver un cambio en cuanto a la confianza del mercado y para ganar tiempo» (FMI, 2004:5).

El Fondo había entrado literalmente en un juego de confianza, al parecer creyendo que el optimismo de su parte conduciría al optimismo de los mercados financieros hacia la deuda argentina.

No fue sino hasta octubre de 2001 que el Fondo proyectó que la economía argentina continuaría su contracción ese año. Sólo después de que Argentina finalmente entrara en default en diciembre de 2001, fue que el FMI proyectó que la recuperación no iba a estar próxima, estimando un crecimiento del 2,6 por ciento para 2002 todavía en octubre de 2001. (En realidad, el crecimiento del PIB que se registró para el año 2002 fue de un 10,9 por ciento negativo).

La última caída: El default argentino

En octubre de 2001 se pudo ver el final del juego. El Gobierno anunció una reestructuración de la deuda, «sosteniendo que era la única salida disponible para restaurar la solvencia fiscal y para restablecer el crecimiento económico. Una semana después del aviso (...) Standard and Poors había colocado la deuda argentina bajo la categoría de moratoria selectiva» (FMI, 2001c:55).

El FMI y Argentina no pudieron completar su revisión en diciembre. Un informe interino de la PEM mostró que el Fondo finalmente se había dado por vencido en predecir el crecimiento a corto plazo, y el Gobierno oficialmente anunció el default y abandonó su política cambiaria. Tal como la OEI del FMI mencionó más adelante: «En esas circunstancias, el FMI no podía proporcionar mucha ayuda y durante la mayor parte del tiempo, permaneció sin hacer nada mientras que la crisis se desataba» (ibíd.).

En enero, el reemplazo de Stanley Fischer, Anne Krueger, escribió en el diario El País: «El incumplimiento de los pagos siempre es doloroso, tanto para los deudores como para los acreedores. Y así debe ser. Los países –como las empresas y los particulares– deben pagar sus deudas y sufrir cuando no lo hacen» (Krueger, 2001; énfasis agregado).

Lo que sí está claro es que el FMI no estuvo de acuerdo con las acciones de Argentina. Dawson asoció explícitamente la falta de asistencia financiera con políticas específicas por parte del Gobierno argentino.

Antes de que se reanude el financiamiento, se espera que Argentina tome los pasos para establecer un régimen de insolvencia internacionalmente reconocido y que se ocupe de la ley de subversión económica, que permite acciones oficiales arbitrarias en contra del sector privado. Las autoridades también deben tratar el tema del gasto y de la emisión de «monedas» alternas por parte de los gobiernos provinciales. Hasta la fecha, estas y otras reformas necesarias no han sido puestas en funcionamiento, así que (...) no se ha ofrecido ninguna asistencia financiera (Dawson, 2002a).

«El Fondo también está preocupado por el Estado de derecho en Argentina», escribió Dawson. Sin embargo, el día siguiente, el presidente democráticamente electo, Hugo Chávez de Venezuela, fue derrocado en un golpe militar. El 12 de abril, el día después del golpe, Dawson mencionó que el FMI estaba ya en Caracas para conducir una revisión anual. «Y esperamos que estas conversaciones continúen con el nuevo Gobierno, y nosotros estamos listos para asistir a la nueva administración en cualquier manera que crean conveniente» (Dawson, 2002b). Chávez fue reinstaurado en el poder un día después, luego de que la mayoría de los Gobiernos latinoamericanos se rehusaran a reconocer la dictadura, y después de protestas masivas por parte de los venezolanos.

Ya para abril, el Fondo reconoció que el año 2002 no iba a ser muy positivo para Argentina. Pronosticó que la economía se contraería entre el 10 y el 15 por ciento ese año, con una recuperación extremadamente modesta de entre el 0 y el 3 por ciento en 2003. Habiendo finalmente realizado una predicción exacta sobre la caída de la economía argentina, el FMI no mostró indicio alguno de que el país estaba por comenzar una robusta y sostenida recuperación, con un promedio cercano al 8,9 por ciento de crecimiento anual por lo menos durante los cuatro años siguientes.

La PEM de septiembre de 2002 mostraba una proyección aún más pesimista. A dos trimestres de comenzada la recuperación, el Fondo modificó sus proyecciones a la baja. A la vez que estimaba ahora que el crecimiento iba a ser de un 16 por ciento negativo para 2002 con una lenta recuperación del 1 por ciento en 2003, Anne Krueger comentaba: «Espero que muy pronto, la nación argentina, incluyendo a los políticos y al pueblo en general, reconozca que tiene que reunir sus fuerzas y organizarse en torno a un programa que les permita reanudar el crecimiento económico» (Köhler y otros, 2002). Pero la recuperación había comenzado ya cinco meses atrás.

«Finalizar un programa económico que podría ser apoyado por la comunidad internacional es un primer paso esencial para poner a Argentina en camino hacia la recuperación» concluyó el personal del FMI en diciembre de 2002, a ocho meses de iniciada la recuperación (FMI, 2002b:30). El director de investigación del FMI, Ken Rogoff, se refirió al crecimiento argentino como «una interrupción, en estos momentos, de su larga caída económica» (Rogoff, 2003).

Que Argentina tenga un crecimiento sólido en el futuro, sin importar de qué manera concluyan estas negociaciones, realmente depende de la implementación de la clase de reformas estructurales de las que mucha gente, pero ciertamente nosotros, ha venido hablando durante mucho tiempo, y estas incluyen tener mercados laborales más flexibles, la reconstrucción del sistema bancario, el inspirarle confianza a inversionistas, tanto domésticos como extranjeros, en un Estado de derecho, una reforma política para tratar cuestiones como las relaciones entre el gobierno central y los gobiernos federales [las provincias] para poder tener un proceso presupuestario más racional. Esta es una amplia gama de temas que uno tiene que analizar para poder determinar la situación argentina (Hacche y otros, 2003).

En la opinión del personal del FMI, a lo largo del año previo el «avance en cuanto a reformas estructurales fue limitado, y se dieron reversiones y retrasos en términos de políticas» (FMI, 2003a:6). El Fondo proyectó un 5,5 por ciento de crecimiento para 2003, y cambió sus proyecciones sobre crecimiento «robusto» a largo plazo, bajándolas desde el 4,3 por ciento hasta el 4,0 por ciento y cayendo hasta un 3,3 por ciento ya para 2010. Si este pronóstico hubiera sido correcto, la economía argentina habría crecido hasta ser un 32 por ciento más en 2010 de lo que fue en 1995. Pero, de hecho, la economía ya era un 36 por ciento más grande en 2006, creciendo a un promedio del 8,9 por ciento por año.

El siguiente mes, en una revisión de la crisis argentina, el FMI concedió que existieron problemas en su pronóstico, diciendo:

En retrospectiva, el Fondo –como la mayoría de otros observadores– erró en su análisis de la economía argentina al sobrestimar su potencial de crecimiento y subestimar sus vulnerabilidades (...) el marco de tiempo para restaurar un superávit fiscal fue postergado en varias ocasiones hacia el mediano plazo en base a lo que resultaron ser suposiciones demasiado optimistas sobre el crecimiento (FMI, 2003b:63).

A su vez, Flemming Larsen, director del FMI para Europa, dijo:

El FMI debió haber insistido en la conclusión que habíamos alcanzado ya para 1998, de que el régimen de cambio fijo era insostenible (...) Esas preocupaciones fueron expresadas en varias ocasiones, pero las autoridades se rehusaron a considerar una salida al sistema de caja de conversión [de junta monetaria] hasta que el cambio fue forzado por los mercados (Larsen, 2003).

Es decir que para 1998 los funcionarios del FMI ya estaban conscientes de que el sistema de convertibilidad –incluyendo el tipo de cambio fijo a uno por uno con el dólar estadounidense– era insostenible. Sin embargo, el Fondo continuó actuando como si esto no fuera verdad. Este fue un error serio por parte del organismo y de las autoridades argentinas, porque el país se pudo haber salvado de gran parte de la depresión que surgió en años posteriores –con el desempleo y la pobreza disparándose súbitamente– con una devaluación en ese momento.

Para la primavera de 2004, la perspectiva del Fondo sobre la situación en Argentina no había cambiado mucho. Las declaraciones de la directora administrativa interina, A. Krueger, y del consejero económico, Raghuram Rajan, le restaron importancia al rápido crecimiento. «Lo que estamos viendo hasta el momento es parte de la recuperación de los niveles existentes previos a la crisis,» dijo Krueger (Krueger, 2004). Rajan agregó: «... parte de esto [de este rápido crecimiento] también se disipará» (Hacche y otros, 2004).

En mayo de 2005, el FMI modificó a la baja sus proyecciones a mediano plazo para Argentina, citando una falta de progreso en reformas estructurales y la amenaza de una inflación alta como resultado de «restricciones a su capacidad productiva» (FMI, 2005: 15). Después de proyectar un crecimiento del 4,0 por ciento para 2006 que se nivelaría hasta un 3,3 por ciento para 2010, el Fondo ahora proyectaba un crecimiento del 3,6 por ciento para 2006, que disminuiría hasta solamente el 3,0 por ciento para 2010. En realidad, el crecimiento en 2006 sería de un 8,5 por ciento; más del doble de lo que el FMI calculó.

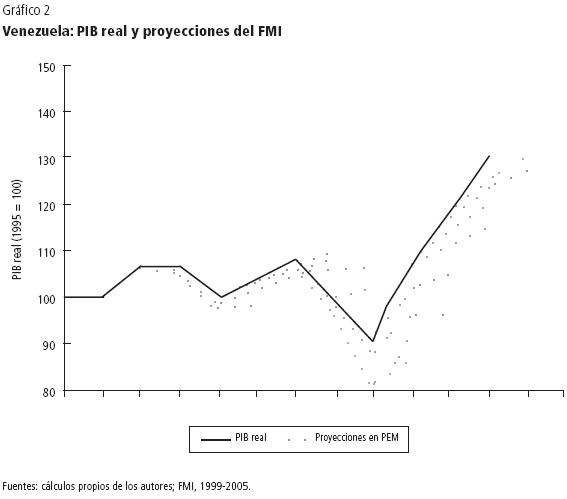

Proyecciones del FMI para Venezuela

El pronóstico del FMI para el crecimiento económico de Venezuela también ha sido notablemente desacertado. Los errores en estas desacertadas proyecciones para Venezuela se muestran en el gráfico 2 y en el cuadro 2, junto al crecimiento verdadero del PIB. El gráfico 2 tiene el mismo formato que el gráfico 1, en donde las líneas punteadas representan las proyecciones del Fondo, y la línea continua representa el PIB real. El cuadro 2 muestra las proyecciones del FMI publicadas en la PEM de septiembre, en la cual se realiza el pronóstico de lo que va a suceder al año siguiente. Como se puede observar en dicho cuadro, en septiembre de 2001 los cálculos del Fondo exageraron el crecimiento para el 2002 por 11,7 puntos porcentuales. Sin embargo, no se puede culpar al FMI por esta exageración, puesto que no era de esperarse que pudiera prever la huelga (o paro) del sector petrolero liderada por la oposición, que comenzó en diciembre de 2002. Esta huelga, que tenía el propósito de derrocar al Gobierno, devastó la economía venezolana. Por la misma razón, tampoco se puede culpar al Fondo por el error de 10 puntos porcentuales en la proyección sobre el crecimiento en 2003 (hecha en septiembre de 2002), puesto que la huelga todavía no había comenzado.

Pero el patrón que siguen las proyecciones de 2003 en adelante no se puede ignorar fácilmente. Ya para el otoño de 2003, la huelga petrolera había llegado a su fin (desde febrero). En septiembre de 2003, el FMI pronosticó un crecimiento del 7,7 por ciento para 2004, cuando en realidad, el crecimiento registrado ese año fue del 18,3 por ciento. Curiosamente, las proyecciones anteriores del Fondo para 2004, hechas en abril, estuvieron más cerca de dar con el objetivo real, con un pronóstico de crecimiento del 14,3 por ciento. En abril de 2004, la directora administrativa interina del FMI, A. Krueger, ofreció algunas explicaciones sobre el pronóstico del Fondo para ese año y para años posteriores: «Así que, la tasa de crecimiento bastante alta de este año ha sido el rebote desde aquel momento bastante malo del año pasado, por lo cual no estamos anunciando un crecimiento tan alto como ese para el próximo año», agregando también que «las tensiones políticas (...) tienen consecuencias económicas, en el sentido de que, cuando los inversionistas están inseguros y cuando la gente no sabe a dónde va a ir el Gobierno en términos de regulación, esto sí que sirve como un impedimento para la actividad económica» (Krueger y Dawson, 2004).

El FMI ha continuado con sus bajos pronósticos de crecimiento económico para Venezuela desde 2003. En septiembre de 2004, pronosticó un crecimiento del 3,5 por ciento para 2005, pero el mismo fue, en realidad, del 10,3 por ciento, resultando en un error de estimación de 6,8 puntos porcentuales por debajo del resultado real. Para 2006, el pronóstico del FMI en el otoño de 2005 fue del 4,5 por ciento, mientras que el crecimiento registrado al final del año fue del 10,3 por ciento –para un error de 5,8 puntos porcentuales por debajo del resultado real–.

Para 2007, el FMI proyecta, una vez más, una marcada desaceleración en el crecimiento del PIB, hasta un crecimiento del 3,7 por ciento. Hasta el momento, no existen indicios de que una desaceleración de esta magnitud esté en proceso de formarse. Salvo que ocurran eventos imprevisibles, como un colapso en los precios del petróleo u otros choques externos impredecibles, parece ser que el pronóstico del Fondo para 2007 probará ser también significativamente desacertado, por debajo del resultado real.

Venezuela no ha tenido un acuerdo de préstamo con el FMI desde el último acuerdo stand-by que terminó en julio de 1997, así que no existe el rastro, en términos de documentos publicados por el Fondo (como en el caso de Argentina), para indicar cómo consideraciones políticas o un fallido análisis económico pudieron haber influido en las proyecciones del FMI para este país. Sin embargo, como se menciona anteriormente, el Fondo inmediatamente respondió al golpe militar de abril de 2002 que derrocó al Gobierno democráticamente electo del presidente Chávez, con el ofrecimiento de apoyar al Gobierno golpista. Esta es una respuesta rápida y poco usual para una institución financiera internacional importante ante el derrocamiento de un Gobierno democráticamente electo y puede ser tomada como fuerte evidencia de hostilidad por parte del FMI hacia el Gobierno de Venezuela. Estos hechos también despiertan dudas, como en el caso del pronóstico exagerado y luego muy bajo sobre el crecimiento económico argentino, relacionadas con la posibilidad de que consideraciones políticas tengan influencias en las proyecciones del Fondo.

Conclusión

Los enormes y repetidos errores del FMI al pronosticar el crecimiento del PIB en Argentina desde 1999 sugieren con fuerza que esos desaciertos surgieron de cuestiones políticas. Las marcadas exageraciones en las proyecciones de crecimiento ocurrieron durante la recesión económica que el país sufrió entre 1998 y 2002, cuando el financiamiento del Fondo ascendía a miles de millones para apoyar políticas que al final resultaron en un colapso económico. De manera similar, el FMI comenzó a cometer errores de pronóstico en opuesta dirección (pronosticando un bajo crecimiento económico) en momentos en que el Fondo tenía una relación con el Gobierno argentino cada vez más antagónica y se oponía a una serie de políticas económicas avanzadas por esa administración. Cabe mencionar que, a pesar del pesimismo que el FMI expresó desde el principio sobre la recuperación económica en Argentina, el país ha completado ya una expansión económica de cinco años mostrando el crecimiento más rápido del Hemisferio Occidental, con un crecimiento del PIB real (después de corregir los efectos de la inflación) del 47 por ciento.

Como se ha demostrado en este informe, los documentos públicos y declaraciones del FMI acerca de Argentina refuerzan la idea de que sus errores de pronóstico estaban vinculados a consideraciones políticas. Los repetidos cálculos que predicen un bajo crecimiento del PIB venezolano despiertan más dudas al respecto.

Las proyecciones económicas del FMI, incluyendo aquellas que se publican dos veces al año en Perspectivas de la Economía Mundial de primavera (abril) y otoño (septiembre), son ampliamente diseminadas y utilizadas alrededor del mundo. Se asume generalmente que estas proyecciones están basadas en una metodología adecuada y un análisis económico sólido, y que además están libres de influencias políticas. Sin embargo, los errores de pronóstico que se tratan en este informe plantean serios cuestionamientos sobre si la validez que generalmente se asume acerca del pronóstico del FMI se aplica en realidad a todos los casos.

Referencias bibliográficas

1. Baker, Dean y David Rosnick (2003). «Too Sunny in Latin America? The IMF´s Overly Optimistic Growth Projections and Their Consequences», Washington, D.C., CEPR, septiembre, disponible en www.cepr.net/documents/publications/econ_growth 2003 09.pdfl. [ Links ]

2. Baker, Dean y Mark Weisbrot (2002). «The Role of Social Security Privatization in Argentina´s Economic Crisis», Washington, D.C, CEPR, 16 de abril, disponible en www.cepr.net/documents/publications/argentina_2002_04.pdfl. [ Links ]

3. Camdessus, Michael, James Wolfensohn y Enrique Iglesias (1998). «Press Conference on Latin America», Washington, D.C., sede principal del FMI, septiembre, disponible en www.imf.org/extemal/np/tr/1998/tr980904.htm. [ Links ]

4. Center for Economic and Policy Research - CEPR (2005). «Argentina´s Economic Recovery: Four Years after the Meltdown», transcripción del debate con Mark Weisbrot y Michael Mussa en la sede del National Press Club, 30 de noviembre, disponible en www.cepr.net/columns/weisbrot/20051130argentinatranscriptspanish.htm. [ Links ]

5. Cibils, Alan, Mark Weisbrot y Debayani Kar (2002). «Argentina since Default: The IMF and the Depression», Washington, D.C., CEPR, 3 de septiembre, disponible en www.cepr.net/documents/publications/argentina 2002 09 03 espanol.pdfl. [ Links ]

6.Dawson, Thomas (2001). «IMF Loan Agreement Good for Argentina», Los Angeles Times, 14/9, Sección 2, p. 14. [ Links ]

7. Dawson, Thomas (2002a). «IMF Encourages Argentine Reforms», Washington, D.C., FMI, 10 de abril, disponible en www.imf.org/extemal/np/vc/2002/041002.htm. [ Links ]

8. Dawson, Thomas (2002b). «Transcript of a Press Briefing», Washington, D.C., FMI, 12 de abril, disponible en www.imf.org/ extemal/ np/tr/2002/tr020412.htm. [ Links ]

9. Fischer, Stanley (2001). «Reducing Vulnerabilities: The Role of the Contingent Credit Line», comentarios ante la Red de Bancos Centrales y Ministerios de Finanzas Latinoamericanos en la sede del Banco Interamericano de Desarrollo, Washington D.C., 25 de abril, disponible en www.imf.ot;g/extemal/np/speeches/2001/042501.htm. [ Links ]

10. Fondo Monetario Internacional - FMI (1997). World Economic Outlook - October, Washington, D.C., disponible en www.imf.org/external/pubs/ft/weo/weo1097/weocon97.htm. [ Links ]

11. Fondo Monetario Internacional - FMI (1998a). «IMF Approves Three-Year Extended Fund Facility for Argentina», Washington, D.C., comunicado de prensa nº 98/1, 4 de febrero, disponible en www.imf.orgl external/np/sec/pr/1998/pr9801.htm. [ Links ]

12. Fondo Monetario Internacional - FMI (1998b). «IMF Executive Board Completes 1st Review of Argentine Program», Washington, D.C., comunicado de prensa nº 98/35, 23 de septiembre, disponible en www.imf.orgl/external/np/sec/pr/1998/pr9835.htm. [ Links ]

13. Fondo Monetario Internacional - FMI (1999-2005). «World Economic Outlook Database», disponible en www.imf.org/external/ns/cs.aspx?id=28. [ Links ]

14. Fondo Monetario Internacional - FMI (2001a). «Argentina: Second Review under the Stand-By Arrangement and Request for Augmentation - Staff Report», Washington, D.C., Informe de país nº 01/26, 4 de enero, disponible en www.imf.org/external/pubs/ft/scr/2001/cr0126.pd~. [ Links ]

15. Fondo Monetario Internacional - FMI (2001b). «FMI Approves Augmentation of Argentina´s Stand-By Credit to US$ 14 Billion and Completes Second Review», Washington, D.C., comunicado de prensa nº 01/3, 12 de enero, disponible en www.imf.org/external/np/sec/pr/2001/prOl03.htm. [ Links ]

16. Fondo Monetario Internacional - FMI (2001c). World Economic Outlook - December, Washington, D.C., FMI, disponible en www.imf.org/external/pubs/ft/weo/2001/03/index.htm. [ Links ]

17. Fondo Monetario Internacional - FMI (2002a). World Economic Outlook - April, Washington, D.C., FMI, disponible en www.imf.org/external/pubs/ft/weo/2002/01/index.htm. [ Links ]

18. Fondo Monetario Internacional - FMI (2002b). «Argentina: 2002 Article IV Consultation- Staff Report», Washington, D.C, Informe de país nº 03/226, 17 de diciembre, disponible en www. imf.orgl external/pubs/ft/scr/2003/cr03226.pd~. [ Links ]

19. Fondo Monetario Internacional - FMI (2003a). «Argentina: Request for Stand-By Arramgement and Request for Extension of Repurchase Expectations», Washington, D.C., Informe de país nº 03/392, 15 de septiembre, disponible en www.imf.org/external/pubs/ft/scr/2003/ cr03392.pd~. [ Links ]

20. Fondo Monetario Internacional - FMI (2003b). «Lessons from the Crisis in Argentina», Washington, D.C., FMI, 8 de octubre, disponible en www.imf.orgl external/np/pdl/lessons 1100803.pd~. [ Links ]

21. Fondo Monetario Internacional - FMI (2004). «Report on the Evaluation of the Role of the IMF in Argentina, 1991-2001», Washington, D.C., Oficina de Evaluación Independiente del FMI, disponible en www.imf.org/External/NP lieo/2004/argl eng/pdE/ report.pdfl. [ Links ]

22. Fondo Monetario Internacional - FMI (2005). «Argentina: 2005 Article IV Consultation – Staff Report», Washington, D.C., Informe de país nº OS/236, 31 de mayo, disponible en www.imf.orgl external/ pubs/ft/scr/2005/cr05236.pdfl. [ Links ]

23. Fondo Monetario Internacional - FMI (2006). World Economic Outlook - April, Washington, D.C., FMI, disponible en www.imf.otg/external/pubs/ft/weo/2006/01/index.htm. [ Links ]

24. Frenkel, Roberto y Martín Rapetti (2007). «Argentina´s Monetary and Exchange Rate Policies after the Convertibility Regime Collapse», Washington, D.C., CEPR, próxima publicación, disponible en www.cepr.net/index.php?option=com content & task=view & id= 1121&Itemid =8. [ Links ]

25. Hacche, Graham, James Morsink, Raghuram Rajan y David Robinson (2004). «Transcript of the World Economic Outlook Press Conference», Washington, D.C., FMI, 21 de abril, disponible en www.imf.org/extemal/np/tr/2004/tr040421.htm. [ Links ]

26. Hacche, Graham, Kenneth Rogoff y David Robinson (2003). «Transcript of the September 2003 World Economic Outlook Press Conference», Dubai, Centro de Convenciones Internacionales, 18 de septiembre, disponible en www.imf.org/external/np/tr/2003/tr030918.htm. [ Links ]

27. Instituto Nacional de Estadística y Censos- Indec (2007). «Cuentas nacionales: Producto Interno Bruto (PIB)», Buenos Aires, disponible en www.indec.gov.ar/principal.asp?id tema=616. [ Links ]

28. Köhler, Horst (2001). «Press Conference by the IMF Managing Director», Washington, D.C., sede principal del FMI, 27 de abril, disponible en www.imf.org/external/np/trl2001/trOl0427.htm. [ Links ]

29. Köhler, Horst, Anne Krueger, Anoop Singh y Thomas C. Dawson (2002). «Transcript of a Press Briefing on Latin America», Washington, D.C., sede principal del FMI, 23 de septiembre, disponible en www.imf.org/external/np/tr/2002/tr020923.htm. [ Links ]

30. Krueger, Anne (2001). «¿Deberían poder declararse en quiebra los países como Argentina?», El País 18/1, disponible en www.imf.org/external/np/vc/2002/011802s.htm. [ Links ]

31. Krueger, Anne (2004). «Argentina: Remaining Economic Challenges», observaciones ante el American Enterprise Institute, Washington, D.C., 31 de marzo, disponible en www.imf.orgl external/npl speeches/2004/033104.htm. [ Links ]

32. Krueger, Anne y Thomas Dawson (2004). «Transcript of a Press Conference Ahead of the 2004 Spring Meeting of the International Monetary Fund´s International Monetary and Financial Committee», Washington, D.C., sede principal del FMI, 22 de abril, disponible en www.imf.org/external/np/tr/2004/tr040422.htm. [ Links ]

33. Larsen, Flemming (2003). «Argentina and the IMF: The Need for Perspective», observaciones ante el Alto Consejo para la Cooperación Internacional, Toulouse, Püle Universitaire Européen de Toulouse, 18-22 de noviembre, disponible en www.imf.orgl external/np/speeches/2003/111803.htm. [ Links ]

34. Rogoff, Kenneth, David Robinson, Graham Hacche y Jonathan Ostry (2003). «Transcript of the April 2003 World Economic Outllok Press Conference», Washington, D.C., sede principal del FMI (9 de abril), disponible en www.imf.org/external/np/tr/2003/tr030409.htm. [ Links ]

35. Weisbrot, Mark (2001). «Helpers´ Such as IMF Make a Junkie of Argentina», Los Angeles Times, 5/9, Sec. 2, p. 13, disponible en www.cepr.net/index.php?option=com content & task=view & id=733 & I temid =45. [ Links ]

NOTAS:

* Tomado de: Center for Economic and Policy Research -CEPR. www.cepr.net.

** David Rosnick es investigador asociado y Mark Weisbrot codirector del Center for Economic and Policy Research -CEPR.

Los autores agradecen los valiosos comentarios y sugerencias de Dean Baker, Rebecca Ray, Dan Beeton, Rozina Ali y Kathryn Bogel.

1 El FMI publica el World Economic Outlook dos veces al año (en septiembre y abril), con lo cual se actualizan también los datos y proyecciones de la base de datos con el mismo nombre. La publicación de septiembre es conocida también como WEO [PEM] de otoño y la de abril como WEO [PEM] de primavera.

2 «Mediante el Artículo IV del Convenio Constitutivo del Fondo Monetario Internacional (FMI), el FMI sostiene discusiones bilaterales con sus países miembros, usualmente una vez al año. Las consultas del Articulo IV tienen como fin recopilar información económica y financiera del país y a la vez discutir con las autoridades la evolución de la economía y evaluar las políticas económicas». Descripción del Ministerio de Hacienda de Chile, disponible en www.hacienda.gov.cl/publicaciones.php?opc=showContenido&id = 1 09 55&nav id = 123&contar= 1 &tema id =: &code=saxMY czSuXqwM.

3 Cuando un país miembro firma un acuerdo de solicitud de préstamo con el FMI, el personal técnico del Fondo conduce «revisiones» periódicas sobre la situación económica y el avance del país en el contexto de las metas fijadas en el convenio. Un acuerdo de derecho de giro (o stand-by) es un tipo de acuerdo que tiene como propósito ayudar a los países con problemas de corto plazo en la balanza de pagos.

4 Consultar, por ejemplo, Baker y Rosnick, 2003; FMI, 2001c: 37; FMI, 2006:24-26.

5 Consultar, por ejemplo, CEPR, 2005; Cibils y otros, 2002; Frenkel y Rapetti, 2007.