Servicios Personalizados

Revista

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Venezolana de Gerencia

versión impresa ISSN 1315-9984

Revista Venezolana de Gerencia v.10 n.31 Maracaibo sep. 2005

Comportamiento de la rentabilidad de la banca venezolana*

Bracho, Yajaira C.** González, María C.*** Álvarez, Anaís****

* Resultado del Programa Estrategias de Modernización del Centro de Estudios de la Empresa (CEE) de la Facultad de Ciencias Económicas y Sociales (FCES) de la Universidad del Zulia (LUZ). Financiado por el Consejo de Desarrollo Científico y Humanístico (CONDES). II ETAPA. No. 0466-2003 con una duración de 3 años. Fecha de Inicio 11/12/2003.

** Mgs. Gerencia Financiera. Profesora Asociada. Investigadora del CEE de la FCES de LUZ. E-mail: para la correspondencia: yajairabracho@starmedia.com

*** Mgs. Gerencia Financiera. Profesora Asociada. Investigadora del CEE de la FCES de LUZ.

**** Mgs. Gerencia de Mercadeo. Profesora Agregada. Investigadora del CEE de la FCES de LUZ.

Resumen

El objetivo de este artículo es comparar el comportamiento de la rentabilidad de la banca comercial y universal venezolana antes y después de los procesos de fusiones, en el período 1995-1999. Para ello se empleó un tipo de estudio descriptivo. La metodología aplicada consistió en el análisis del material documental emitido por la Superintendencia de Bancos. Los resultados obtenidos son los siguientes: La utilidad y los ingresos financieros han sido en promedio menores después de la fusión, el margen financiero observó un ligero aumento. Por lo que se concluye que la rentabilidad en la banca comercial y universal no ha incrementado de manera significativa los rubros generadores de ingresos.

Palabras clave: Banca venezolana, fusiones bancarias, ingresos financieros, rentabilidad, margen financiero.

The Behavior of Economic Return in Venezuelan Banks

Abstract

The objective of this article is to compare the behavior of economic return in the Venezuelan commercial and universal banks before and after the fusion processes over the period 1995-1999. In order to do this a descriptive study was undertaken. The methodology applied consisted in the analysis of documentary material issued by the Bank Superintendence. The results obtained indicate the following: Utility and financial incomes have been less on the average that before the fusions, and the financial margins increased slightly. The conclusion is that economic return in commercial and universal banks has not increased significantly the incomes generated by the banks.

Key words: Venezuelan banks, bank fusions, financial income, economic returns, financial margins.

Recibido: 04-10-25. Aceptado: 05-05-17

1. Introducción

El proceso de fusiones que experimentó la banca venezolana no tiene antecedentes comparables. Según el Banco Central de Venezuela (BCV) (2000), para la década de los sesenta las principales fusiones ocurrieron bajo la modalidad de interbancos, es decir, de un mismo grupo financiero, las cuales se produjeron básicamente por cambios de control en la propiedad del banco. En la década de los ochenta también se produjeron fusiones interbancos, específicamente entre bancos comerciales y entidades de ahorro y préstamo.

Hasta 1995 las fusiones bancarias fueron eventos poco frecuentes en nuestro país. Las relativas escasas fusiones registradas en el mercado venezolano tienen su origen en la concepción del negocio bancario, que funcionaba prácticamente como una empresa familiar (banca de un solo dueño), donde había pocas economías de escala, un ambiente protegido que permitía bancos de tamaño reducido y existía una relativa facilidad para el cumplimiento de los requisitos de capital (Banco Central de Venezuela, 2001).

La crisis bancaria que tuvo el sistema financiero nacional en 1994, caracterizada principalmente por la insolvencia en varias instituciones; altos costos operativos y una fuerte dependencia de ingresos distintos a los generados por la actividad de intermediación crediticia, ha conllevado a la merma o disminución significativa de los niveles de rentabilidad de la banca venezolana; a una redefinición de normas, políticas y estrategias del sector bancario; de una mayor capitalización por un lado y de un proceso de crecimiento patrimonial, ya sea de manera individual o por fusión. Así mismo, se ha observado una disminución del número de instituciones financieras, con el riesgo de una concentración bancaria.

Paralelamente a la crisis financiera vivida en 1994 en Venezuela, se aprueba la nueva ley general de bancos y otras instituciones financieras, la cual contempló la introducción del concepto de banca universal o múltiple, el concepto de banca regional, la apertura a la banca extranjera y la creación de un aporte a la Superintendencia de Bancos, aporte que la fortalecería y le daría una mayor autonomía para llevar a cabo un nuevo modelo de supervisión bancaria (Linares, 2001:113).

Este nuevo contexto legal, pretende cumplir con las iniciativas y recomendaciones del comité de prácticas bancarias de Basilea, en cuanto a la homogeneización de los sistemas normativos en todo el mundo, y especialmente en lo relacionado con los criterios sobre los que se definen para el establecimiento de sucursales de bancos extranjeros (Linares, 2001:113).

Las fusiones observadas en el sistema bancario se pueden clasificar de acuerdo a las normas operativas para los procedimientos de fusiones del Sistema Bancario Nacional estipulado por la Ley General de Bancos y la Ley Nacional de Ahorro y Préstamo; en dos tipos: fusión absorción y fusión por incorporación. El primero, referido al objeto de estudio del presente artículo, el cual tiene que ver con el objetivo de crear bancos universales, sin cambios de propietarios, integrando las distintas instituciones especializadas de un grupo financiero, y el segundo, es la incorporación de bancos simultáneamente a su adquisición (Banco Central de Venezuela, 2001).

La población estudiada estuvo constituida por la totalidad de los bancos fusionados durante el período de 1995-1999, tales bancos son: Banesco, Caracas, Caribe, Exterior, Interbank, Mercantil, Orinoco y Provincial; que de acuerdo al Banco Central de Venezuela (2000), por la vía de la fusión por absorción pasaron de ser bancos comerciales a universales. Este período de análisis fue considerado porque es en éste, donde se inicia en Venezuela el proceso de fusiones predominando la modalidad por absorción. A partir del 2000 se comienza a observar otra modalidad de fusiones como es la de incorporación, esta última no fue considerada en esta investigación.

El proceso de fusiones pretendía, aumentar las cuotas de mercado, mejorar los índices de eficiencia a través de los gastos de transformación, economías de escala y alcanzar mayores niveles de sinergia financiera para aumentar la rentabilidad (Grasso, 2000; Bracho et al., 2002). Según Medina (2003) en Venezuela, los bancos recurren a las fusiones con la finalidad de reducir sus gastos, mantener su rentabilidad y poder hacer frente a la crisis económica del país.

En este sentido, en el presente estudio se muestran los resultados del comportamiento de la rentabilidad de la banca comercial y universal antes y después de los procesos de fusiones. Para verificar este argumento se realizó una comparación del comportamiento de la rentabilidad de la banca comercial y universal venezolana antes y después del proceso de fusiones con relación a los diferentes índices de rentabilidad como son: la utilidad, ingresos financieros y margen financiero.

Para llevar a cabo el análisis de la información, se utilizó un tratamiento estadístico descriptivo a fin de calcular los promedios de la rentabilidad de la banca comercial y universal.

Dicho análisis se realizó de la siguiente manera: Considerando todos los bancos señalados, se calculó el promedio de la rentabilidad para el período 1995-1996 (antes de la fusión) y el período 1997-1999 (después de la fusión); dado que fue a finales de 1996 cuando se presentan las primeras fusiones, reflejándose a partir de 1997 los resultados en los estados financieros. Igualmente se calculó un promedio de cada una de las partidas que componen los índices de rentabilidad para los bancos analizados.

2. Indicadores financieros

Al analizar el estado de algunas organizaciones y su gestión en general, deben considerarse los indicadores financieros.

Los indicadores financieros son un conjunto de índices que explican la complejidad de los mercados financieros ayudando a disponer de una visión general del funcionamiento del mercado y representando un mecanismo de medida para que los inversores comparen la evolución de un instrumento financiero en función de la evolución del índice. Van Horne (1993:777) señala que el análisis de las razones financieras representa dos tipos de comparaciones. El análisis puede comparar una razón actual con razones pasadas y con otras que se esperan para el futuro de la misma empresa.

Igualmente, explica que la complejidad de los mercados financieros es tan grande que estos indicadores ayudan a disponer de una visión general del funcionamiento del mercado y representan un mecanismo de medida para que los inversores comparen la evolución de un instrumento financiero en función de la evolución del índice.

En este sentido, González (1997); Mujica y Castellano (1999), refieren que existen indicadores que permiten medir la gestión de la banca comercial, y que se relacionan con el comportamiento financiero y el riesgo de la misma. Explican que estos indicadores son la adecuación de los activos, la calidad de los activos, la calidad de gestión, la liquidez y la rentabilidad. A continuación se explicarán cada uno de estos indicadores:

-

Adecuación de los activos: incluye una valoración realista de los activos del banco, en lo cual influyen las características del mercado y la fase de la coyuntura económica que atraviese el país. Esta categoría permite evaluar la suficiencia del patrimonio para sustentar el crecimiento de las obligaciones y por ende, de las colocaciones para absorber eventualmente pérdidas y hacer frente a los distintos niveles de riesgo. Establece en conclusión cuan adecuado es el patrimonio en relación con el tamaño del banco.

-

Calidad del activo: estos índices deben demostrar el valor real de los activos del banco y en la medida en que éste ha compensado las mermas productivas en su calidad líquida, además de reflejar debilidades y fortalezas de la gerencia en la administración y control. Este grupo de indicadores es muy importante en la evaluación global de la condición del banco y los valores obtenidos deben vincularse directamente con los de los índices de estructura y de liquidez para poder llegar a conclusiones válidas.

-

Calidad de gestión: los índices de esta categoría miden la eficiencia en la asignación y manejo de los recursos del banco, para colocar los fondos obtenidos del público, pudiéndose utilizar índices que típicamente relacionan rubros de ganancias y pérdidas con rubros del balance general. Mediante estos indicadores es posible tener la idea de la eficiencia y productividad de la gerencia y de los procesos administrativos.

-

Liquidez: incluye la capacidad financiera del banco para hacer frente a sus obligaciones a corto plazo. Es un concepto que depende de valores como el encaje legal, de la morfología de los mercados financieros, estrategias de tesorería, coyuntura del mercado financiero y de la posibilidad de conversión de los activos financieros en dinero efectivo.

-

Rentabilidad: al analizar la rentabilidad, ésta incluye la evaluación de las ganancias con respecto a las operaciones realizadas. Muestra la incidencia de diversos factores externos como internos en la obtención de la utilidad.

De los indicadores mencionados anteriormente solo se estudiarán los de rentabilidad, objetivo principal de este estudio.

3. Indicadores de rentabilidad

Existen diversas mediciones de la rentabilidad, cada una de éstas refiere los rendimientos de la empresa con sus ventas, activos, capital o su valor accionario. Como grupo, estas medidas permiten al analista evaluar las utilidades de la empresa en referencia a un determinado nivel de ventas, o de activos, o de la inversión de los accionistas o al valor accionario (Gitman, 1992:142).

Por su parte Van Horne (1993), señala que hay dos tipos de razones de rentabilidad: las que muestran la rentabilidad en relación con las ventas y las que muestran la rentabilidad en relación con la inversión. Juntas, estas razones indican la eficiencia de operación de la empresa.

Los indicadores de rentabilidad objeto de estudio del presente artículo serán los exigidos por la Superintendencia de Bancos:

-

Utilidad Líquida/Patrimonio Promedio: mide el nivel de rendimiento del patrimonio del instituto, una vez efectuadas las transferencias necesarias para apartados.

-

Utilidad Líquida/Activos Promedio: mide el nivel de la capacidad generadora de rentas del activo de la entidad, guardando su cuantía estrecha con la calidad o con la capacidad de retorno de este último.

-

Ingresos Financieros por Cartera de Crédito/Cartera de Crédito Promedio: mide el grado de rendimiento promedio de la cartera de crédito generado durante el ejercicio. Este indicador está estrechamente vinculado al carácter líquido de la cartera.

-

Ingresos Financieros por Inversiones/Inversiones Promedio: mide el rendimiento obtenido por la entidad en sus inversiones en valores, tales como acciones y obligaciones emitidas por empresas públicas y privadas, respecto al volumen de recursos aplicados en la adquisición de éstos.

-

Margen Financiero/Activo promedio: cuantifica el margen financiero (ingresos financieros menos egresos financieros), que ha obtenido la entidad por la intermediación financiera efectuada durante el ejercicio con respecto al saldo promedio en que se cifró el activo del instituto.

4. Resultados de la investigación

El análisis de los resultados se basó en la comparación del comportamiento de la rentabilidad de la banca comercial y universal venezolana antes y después de los procesos de fusiones para el período 1995-1999 a través de la utilidad, ingresos financieros y margen financiero.

4.1. Índice de utilidad

En la Tabla 1, se muestra la tendencia del indicador Utilidad a Patrimonio, de la utilidad y del patrimonio, durante el período 1995-1999, observándose un comportamiento fluctuante, ya que para el año 1996 el indicador sufre una variación de 62% en comparación con el año 1995. Dicha variación es explicada por el aumento de la utilidad y del patrimonio ubicándose en 178% y 138%, respectivamente.

Tabla 1. Banca Venezolana Promedio de utilidad a patrimonio

| Indicador | 1995 | 1996 | 1997 | 1998 | 1999 |

|

|

67,18 | 108,75 | 52,89 | 51,75 | 27,44 |

| Variación (%) | - | 62 | (51) | (2) | (46) |

|

|

4.414 | 12.276 | 14.898 | 23.145 | 14.774 |

| Variación (%) | - | 178 | 21 | 55 | (36) |

|

|

17.216 | 40.893 | 67.412 | 105.802 | 137.875 |

| Variación (%) | - | 138 | 65 | 57 | 30 |

Fuente: Cálculos propios a partir de información de cada banco aportada por Sudeban (1995-1999).

M= millones, Bs.= bolívares.

Así mismo, para el año 1997, el indicador sufre una disminución, de 51%, explicada por la desaceleración en el crecimiento de sus componentes, ubicándose en 21% la utilidad y en 65% el patrimonio.

Para el año 1998, se observa que tanto la utilidad como el patrimonio aumentan en relación al año anterior, incidiendo esto en el porcentaje de disminución del indicador ya que el mismo se ubicó en (2%).

En lo que respecta al comportamiento para el año 1999, vemos como la utilidad disminuye a un 36% y el patrimonio desacelera su crecimiento, ubicándose el indicador en 30%.

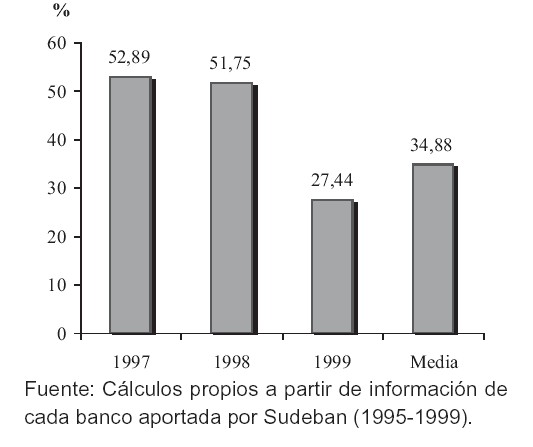

A partir de 1997 se observa una disminución del indicador de Utilidad a Patrimonio al pasar de 52,89 a 27,44. Lo que se traduce en una disminución del 46%.

En términos generales, se observa el comportamiento similar del indicador Utilidad a Patrimonio y de la utilidad durante el período de estudio, es decir, que la fluctuación del nivel de rendimiento del patrimonio estuvo determinada fundamentalmente por las variaciones en la utilidad.

La utilidad de la banca comercial y universal venezolana antes y después de la fusión, fue medida a través de los indicadores: utilidad a patrimonio y utilidad a activo, resultando la rentabilidad expresada a través del indicador utilidad a patrimonio antes de la fusión con una media equivalente a 87,96% lo que indica un alto nivel de rendimiento del patrimonio. Así mismo se observa un elevado incremento del rendimiento del patrimonio para el año 1996 en comparación con el año 1995, ya que el mismo pasó de 67,18% a 108,75%; representando un aumento de 41,57% (Gráfico 1).

Gráfico 1. Banca Venezolana Promedio de utilidad a patrimonio (1995-1996)

Al comparar el indicador, utilidad a patrimonio, con la media para la banca comercial y universal fusionada para el período 1997-1999 (Gráfico 2) ésta se ubicó en 34,88% y aunque sigue siendo alto el nivel de rendimiento del patrimonio, es considerablemente mayor el obtenido en el período 1995-1996. El comportamiento de este indicador después de la fusión es relativamente estable para los años 1997 y 1998 ubicándose en 52,89% y 51,75% respectivamente, pero para el año 1999 sufre una disminución, situándose en 27,44%.

Gráfico 2. Banca Venezolana Promedio de utilidad a patrimonio (1997-1999)

Con relación al índice, Utilidad a Activo, se observó una tendencia fluctuante durante el período de estudio (Ver Tabla 2). Puede verse como en el año 1996 el indicador sufre un aumento significativo de 108% en comparación al año anterior, comportamiento que se deduce del aumento experimentado tanto en la utilidad como en el activo, ya que los mismos se ubicaron en 178% y 78%, respectivamente.

Tabla 2. Banca Venezolana. Promedio de utilidad a activo

| Indicador | 1995 | 1996 | 1997 | 1998 | 1999 |

|

|

4,74 | 9,88 | 5,21 | 5,87 | 3,87 |

| Variación (%) | - | 108 | (47) | 12 | (34) |

|

|

4.414 | 12.276 | 14.898 | 23.145 | 14.774 |

| Variación (%) | - | 178 | 21 | 55 | (36) |

|

|

221.410 | 394.707 | 644.755 | 758.386 | 854.061 |

| Variación (%) | - | 78 | 63 | 18 | 12 |

Fuente: Cálculos propios a partir de información de cada banco aportada por Sudeban (1995-1999).

M= millones, Bs. = bolívares.

Al comparar el comportamiento del año 1996 con el observado en al año 1995, vemos como disminuye el indicador, ubicándose en (47%), la misma tiene su explicación en la desaceleración del crecimiento tanto de la utilidad como del activo, ya que pasaron de 178% a 21% y de 78% a 63%, respectivamente.

En relación al comportamiento en el año 1998, se observa un ligero incremento de 12% en el indicador; el mismo se debió al aumento en 55% de la utilidad y la desaceleración del crecimiento del activo, ubicándose éste en 18%.

Por último, en el año 1999 se observa como la utilidad disminuye en (36%) en comparación con el año anterior y una desaceleración del crecimiento del Activo, incidiendo esto en el valor tomado por el indicador de (34%).

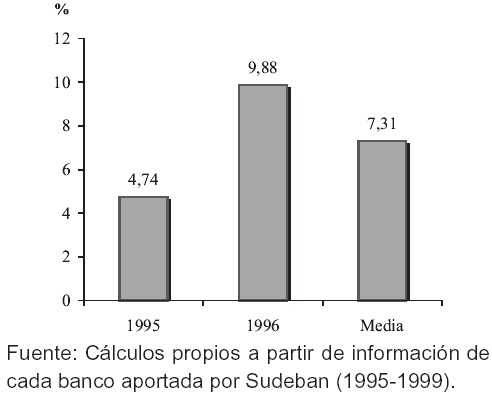

En el Gráfico 3, se observa que la media del indicador utilidad a activo, se ubicó en 7,31% antes del proceso de fusión, indicando que la capacidad generadora de rentas del activo fue elevada en comparación con la obtenida después de la fusión. El comportamiento de este indicador refleja un aumento considerable en el año 1996 ubicándose en 9,88%, en comparación con el 4,74% alcanzado en el año 1995.

Gráfico 3. Banca Venezolana Promedio de utilidad a activo (1995-1996)

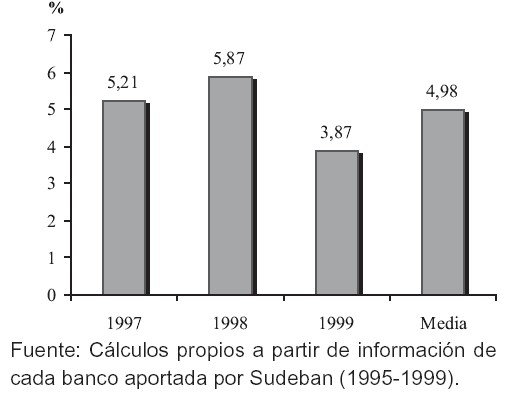

El promedio del indicador utilidad a activo para el período 1997-1999 (Gráfico 4) fue de 4,98%, indicando que la capacidad generadora de rentas del activo de la banca comercial y universal fusionada fue menor al obtenido antes de la fusión. De la misma manera, el comportamiento del indicador utilidad a activo, presenta una ligera variación en los dos primeros años, 1997 y 1998, ubicándose en 5,21% y 5,87% respectivamente, pero en el año 1998 disminuye a 3,87%.

Gráfico 4. Banca Venezolana Promedio de utilidad a activo (1997-1999)

4.2. Índice de ingresos financieros

Respecto al comportamiento de los ingresos financieros de la banca comercial y universal antes y después de la fusión, los mismos fueron medidos a través de los indicadores: Ingresos Financieros por Cartera de Crédito Promedio e Ingresos Financieros por Inversiones Promedio.

En lo que respecta al indicador, Ingresos Financieros por Cartera de Crédito a Cartera de Crédito Promedio, se muestra una tendencia fluctuante durante el período 1995-1999, como se puede observar en la Tabla 3, demostrando un aumento en el segundo año de estudio de 14%, en comparación con el año 1995. Igualmente se observa como sus componentes, ingresos financieros y cartera de crédito promedio sufren aumentos de 42% y 97%, respectivamente.

Tabla 3. Banca Venezolana Promedio de ingresos financieros por cartera de crédito

| Indicador | 1995 | 1996 | 1997 | 1998 | 1999 |

|

|

35,55 |

40,85 |

24,58 |

44,42 |

38,18 |

| Variación (%) | - | 14 | (39) | 80 | (14) |

|

|

14.248 | 20.196 | 44.224 | 177.251 | 161.869 |

| Variación (%) | - | 42 | 119 | 301 | (9) |

|

|

81.723 | 161.256 | 273.319 | 387.559 | 464.016 |

| Variación (%) | - | 97 | 69 | 42 | 20 |

Fuente: Cálculos propios a partir de información de cada banco aportada por Sudeban (1995-1999).

M= millones, Bs.= bolívares.

Al observar la variación en el año 1997, vemos como el indicador sufre una disminución ubicándose en (39%) la cual es producto de la disparidad en las variaciones de sus componentes, ya que los ingresos por cartera de crédito se incrementó en 119%, pero la cartera de crédito paso de 97% a 69%.

El año 1998 se caracteriza por un alza significativa del indicador al ubicarse en 80%, situación que se debió al aumento también significativo de 301% de los ingresos por cartera de crédito. Situación que se invierte para el año 1999 al ubicarse el indicador y los ingresos por cartera de crédito en (14%) y (9%), respectivamente.

Se puede observar como el rendimiento promedio de la cartera de crédito, ha sufrido grandes fluctuaciones durante el período de estudio, las mismas son explicadas fundamentalmente por las variaciones en los ingresos financieros por cartera de crédito.

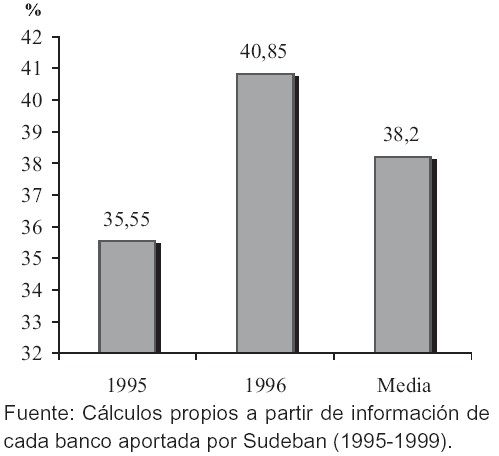

En el Gráfico 5 se observa el comportamiento del indicador ingresos financieros por cartera de crédito promedio en el período 1995-1996, siendo la media de 38,2% mostrando un rendimiento sobre la cartera de crédito de 0,382 céntimos en ingresos financieros.

Gráfico 5. Banca Venezolana Promedio de ingresos financieros por cartera de crédito (1995-1996)

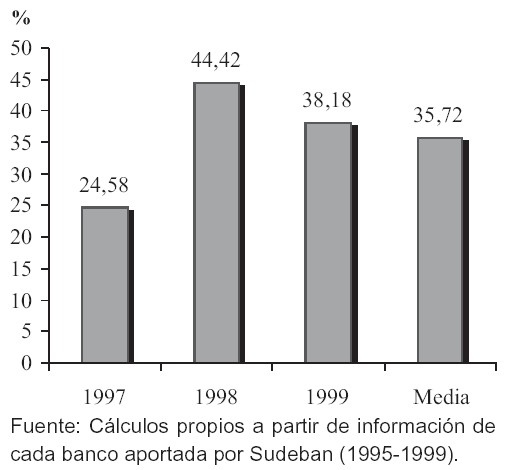

De manera similar, el promedio del indicador después de la fusión (Gráfico 6) se ubicó en 35,72%; lo que quiere decir, que por cada bolívar colocado en crédito se obtuvo un rendimiento de 0,3572 céntimos en ingresos financieros. Igualmente se puede observar la tendencia fluctuante del indicador, donde en el año 1998 alcanza el máximo, no obstante, en 1999 se observa una caída del indicador en referencia.

Gráfico 6. Banca Venezolana Promedio de ingresos financieros por cartera de crédito (1997-1999)

En lo que respecta a la tendencia del indicador, ingresos financieros por inversiones, comienza el período de estudio con una leve tendencia al alza, para posteriormente en el año 1997, disminuir en un 27% y nuevamente en los años 1998 y 1999 reiniciar la tendencia al alza, ubicándose en 7% y 29%, respectivamente (Tabla 4).

Tabla 4. Banca Venezolana Promedio de ingresos financieros por inversiones

| Indicador | 1995 | 1996 | 1997 | 1998 | 1999 |

| Ingresos financieros por inversiones (%) |

- |

19 |

(27) |

07 |

29 |

Fuente: Cálculos propios a partir de información de cada banco aportada por Sudeban (1995-1999).

El análisis de tendencia correspondiente a los ingresos financieros por inversiones y a las inversiones no se realizó debido a que no se logró dicha información.

En cuanto al índice de ingresos financieros por inversiones, durante el período 1995-1996 (Gráfico 7) la media se ubicó en 42,75% lo que indica que por cada bolívar invertido en papeles comerciales (acciones u obligaciones) se obtuvo un rendimiento de 0,4275 céntimos de ingresos financieros, puede observarse, asimismo, que durante el período de estudio, el rendimiento obtenido por las inversiones en valores no presenta cambios significativos.

Gráfico 7. Banca Venezolana Promedio de ingresos financieros por inversiones (1995-1996)

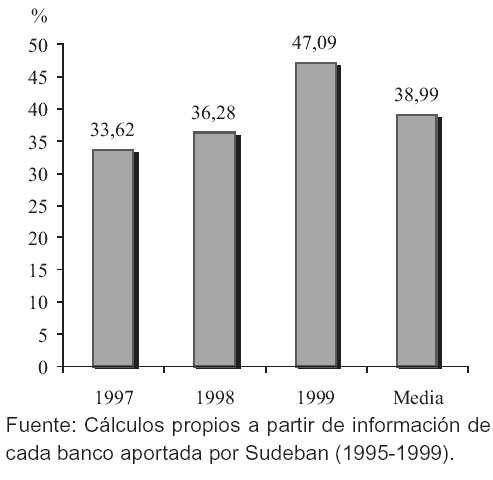

Al comparar este indicador con el obtenido por la banca comercial y universal fusionada (Gráfico 8) se pueden observar ligeras variaciones ya que, la media se ubicó en 38,99%, es decir, 0,3899 céntimos de ingresos financieros por cada bolívar invertido. El comportamiento de este indicador, es similar al observado antes de la fusión, ya que el mismo fue incrementándose de año en año, para alcanzar en el año 1997 33,62%; 36,28% para 1998 y 47,09% para el año 1999. Así mismo, el comportamiento del rendimiento de las inversiones en valores de la banca comercial y universal fusionada, fue similar durante el período estudiado.

Gráfico 8. Banca Venezolana Promedio de ingresos financieros por inversiones(1997-1999)

4.3. Índice de margen financiero

Finalmente, al comparar el comportamiento del margen financiero de la banca comercial y universal antes y después de la fusión, el mismo fue medido a través del indicador Margen Financiero a Activo.

La Tabla 5, muestra la tendencia irregular, comenzando con un incremento de 44% producto del comportamiento similar del margen financiero ya que éste experimentó una variación de 126%.

Tabla 5. Banca Venezolana Promedio de margen financiero a activo

| Indicador | 1995 | 1996 | 1997 | 1998 | 1999 |

|

|

13,45 | 19,45 | 14,61 | 19,75 | 18,49 |

| Variación (%) | - | 44 | (24) | 35 | (6) |

|

|

12.298 | 27.825 | 44.722 | 84.317 | 72.899 |

| Variación (%) | - | 126 | 61 | 89 | (14) |

|

|

221.410 | 394.707 | 644.755 | 758.386 | 854.061 |

| Variación (%) | - | 86 | 63 | 18 | 30 |

Fuente: Cálculos propios a partir de información de cada banco aportada por Sudeban (1995-1999).

M= millones, Bs.= bolívares.

El comportamiento para el año 1997, muestra una caída drástica tanto del indicador como del margen financiero ubicándose en (24%) y 61%, respectivamente. Situación que se invierte en el año 1998, al ubicarse el indicador en 35% y el margen financiero en 89%.

Por último, se observa como en el año 1999 vuelve a disminuir el indicador en 6% y el margen financiero en 14%.

Igualmente, se observa como el margen financiero, durante el período 1995-1999, por la intermediación financiera efectuada, muestra una tendencia fluctuante pasando por alzas y bajas drásticas. Dicho comportamiento es similar al experimentado por el margen financiero, durante el mismo período.

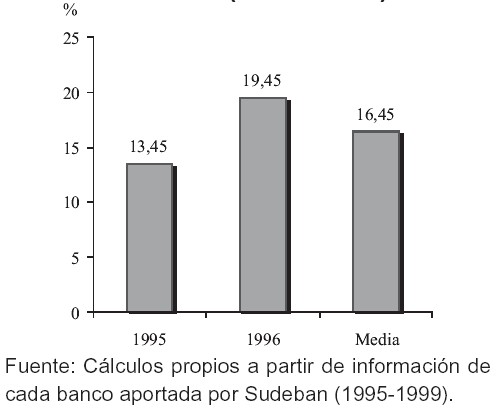

El Gráfico 9 muestra el comportamiento del indicador margen financiero a activo, en el período 1995-1996, ubicándose la media en 16,45% demostrando que por cada bolívar invertido en operaciones financieras bancarias se obtuvo un margen de beneficios de 0,1645 céntimos.

Gráfico 9. Banca Venezolana Promedio de margen financiero a activo (1995-1996)

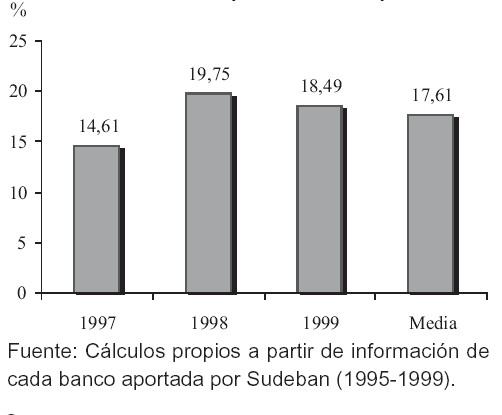

De manera similar, la media después de la fusión (Gráfico 10) fue de 17,61%, es decir, 0,1761 céntimos por cada bolívar en operaciones financieras bancarias. Así mismo, el comportamiento no ha presentado cambios significativos, iniciándose en 1997 en 14,61%; 19,75% en 1998 y luego 18,49% en 1999.

Gráfico 10. Banca Venezolana Promedio de margen financiero a activo (1997-1999)

En la Tabla 6 y en el Gráfico 11 puede observarse lo siguiente:

En lo que respecta al indicador Utilidad a Patrimonio, éste pasó de 87,96 antes de la fusión a 34,88 después de la misma. Por su parte, la Utilidad a Activo se ubicó antes y después de la fusión en 7,31 y 4,98, respectivamente.

Tabla 6. Banca Venezolana Promedio de rentabilidad

| Indicador | 1995 – 1996 (Media) | 1997 – 1999 (Media) |

|

|

87,96 | 34,88 |

|

|

7,31 | 4,98 |

|

|

38,2 | 35,72 |

|

|

42,75 | 38,99 |

|

|

16,45 | 17,61 |

Fuente: Cálculos propios a partir de información de cada banco aportada por Sudeban (1995-1999).

Gráfico 11. Banca Venezolana Porcentaje de rentabilidad

En este mismo sentido, los Ingresos Financieros por Cartera de Crédito decrece ligeramente después de la fusión al pasar de 38,2 a 35,72. El mismo comportamiento es observado en el indicador Ingresos Financieros por Inversiones.

Al comparar la Rentabilidad a través del indicador Margen Financiero a Activo, antes y después de la fusión, se observa un ligero incremento al ubicarse en 16,45 y 17,61, respectivamente.

En términos generales, se observa como, a excepción del margen financiero, todos los indicadores que miden la rentabilidad, en promedio después de la fusión toman valores menores o disminuyen.

Según información levantada posteriormente por Medina (2003:220), se puede constatar que esta tendencia continúa. Al respecto menciona lo siguiente: Al evaluar la rentabilidad de los bancos fusionados en Venezuela, entre 1998-2001, se evidenció que la tasa de rentabilidad de los principales bancos venezolanos después de los procesos de fusiones y adquisiciones es negativa, ya que se observó que la banca no cuenta con rubros significativos generadores de ingresos que se traduzcan en un negocio muy atractivo y productivo en los últimos años. Es decir, lo que se visualizó en el sistema es que la mayoría de las entidades han fusionado en el mercado, registrando una desaceleración de la cartera crediticia motivado a un elevado índice de morosidad; además de una elevada tendencia a la inversión de títulos valores del gobierno, no siendo esto tan fácil de negociar al corto plazo.

Igualmente según información suministrada por la Superintendencia de Bancos y otras Instituciones Financieras para los cierres del mes de diciembre durante los años 2000-2004, la rentabilidad para la banca universal en general, tomando en consideración tanto los bancos de capital nacional como las de capital extranjero, son hacia la baja al analizar los índices de Ingreso por Cartera de Créditos, Ingreso por Inversiones en Títulos Valores a Inversiones en Títulos Valores Promedio, el Margen Financiero Bruto a Activo y el Resultado Neto a Activo Promedio.

5. Conclusiones

Las conclusiones más importantes que se pueden extraer de este estudio revelaron:

-

Una de las razones que motivaron las fusiones bancarias en Venezuela fue la del incremento de la rentabilidad, hecho que no fue el observado en el presente estudio, ni en la tendencia que presenta la misma para los años siguientes, lo cual evidencia que las razones para que se produjeran las fusiones son de otra índole, como crecimiento en el mercado, captaciones, colocaciones, mejoras tecnológicas, eficiencia financiera, entre otros.

-

La utilidad de la banca comercial y universal venezolana, considerada en la presente investigación, ha disminuido en términos promedio después del proceso de fusión, tal como lo demuestra la comparación del comportamiento de los indicadores Utilidad a Patrimonio y Utilidad a Activo durante el período en estudio; todo ello producto de los resultados económicos altamente fluctuantes.

-

Los ingresos financieros, de la banca comercial y universal venezolana fusionada durante el período 1995-1999 han sido, en promedio, menores después de la fusión. Destacándose el hecho de que cada vez los ingresos por inversiones son mayores a los obtenidos por la intermediación crediticia, principal función de la banca.

-

El Margen Financiero de la banca comercial y universal venezolana fusionada, medida a través del indicador margen financiero a activo, observó un ligero aumento en promedio después de la fusión, producto de las variaciones experimentadas por los resultados por operaciones financieras (ingresos financieros menos egresos financieros).

-

En general la rentabilidad de la banca comercial y universal venezolana, fusionada durante en período 1995-1999, no ha incrementado de manera significativa los rubros generadores de ingresos como resultado del proceso de fusiones, pudiéndose deber esto al proceso de transformación que una fusión implica, así como también a los nuevos procesos de fusión que enfrentaron las mismas.

-

Si bien existen otros factores que inciden en la rentabilidad como los costos de negociaciones, los costos de operación tecnológica y comunicacionales, entre otros; los cuales permitirían precisar en amplitud el comportamiento de este indicador. En esta investigación no fueron considerados ya que en el caso venezolano esta información no es de fácil acceso; por lo que estos podrían haber incidido en el comportamiento de la rentabilidad durante el período de estudio.

-

La disminución de la rentabilidad de la banca en Venezuela se ha mantenido desde el 2000 hasta el 2004, hecho evidenciado por investigaciones posteriores y por cifras oficiales. Lo que resalta la decisión de evaluar los elementos diferentes a este rubro para la realización de las fusiones experimentadas en este período y las recientemente anunciadas.

Referencias Bibliográficas

1. Bracho, Yajaira; González, María C.; Jiménez, Edinsón y Ariza, Martha (2002), Fusiones bancarias en el sistema financiero venezolano. En Revista de Ciencias Sociales. Vol. VIII. No. 2. Mayo-Agosto. Pp. 300-311. Universidad del Zulia. Maracaibo, Venezuela. [ Links ]

2. Banco Central de Venezuela (2000), Boletín de Indicadores Semanales. Semana Nº 47. 23 de noviembre. Caracas. [ Links ]

3. Banco Central de Venezuela (2001), Las fusiones bancarias en Venezuela. Boletín económico informativo mensual. BCVOZ. Marzo de 2001. Año 6. Caracas. [ Links ]

4. Grasso, José (2000), Fusiones bancarias. http://www.economiahoy.2000. Consultada el 22/9/2000. [ Links ]

5. Gitman, Lawrense (1992), Administración Financiera Básica. Editorial Harla. México. [ Links ]

6. González, Sergio (1997), Evolución histórica económica e indicadores para medir riesgos financieros. Universidad del Zulia. Maracaibo, Venezuela. [ Links ]

7. Linares, Humberto (2001), Banca Venezolana. Historia, administración y operaciones. Segunda edición. Talleres de publicaciones de la Universidad Santa María. Caracas. [ Links ]

8. Medina, Jenny (2003), Factores que determinan el desempeño económico financiero de los bancos fusionados en Venezuela. Período 1998-2001. Universidad del Zulia. Maracaibo, Venezuela. [ Links ]

9. Mujica, Aníbal y Castellano, Alberto (1999), Análisis de la situación financiera de la banca comercial. Período 1987-1994. Centro de Estudios de la Empresa. Universidad del Zulia. Maracaibo, Venezuela. [ Links ]

10. Superintendencia de Bancos y otras Instituciones Financieras. Sudeban (1995), Boletín trimestral. Indicadores financieros. Octubre-Diciembre. Caracas. [ Links ]

11. Superintendencia de Bancos y otras Instituciones Financieras. Sudeban (1996), Boletín trimestral. Indicadores financieros. Octubre-Diciembre. Caracas. [ Links ]

12. Superintendencia de Bancos y otras Instituciones Financieras. Sudeban (1997), Boletín trimestral. Indicadores financieros. Octubre-Diciembre. Caracas. [ Links ]

13. Superintendencia de Bancos y otras Instituciones Financieras. Sudeban (1998), Boletín trimestral. Indicadores financieros. Octubre-Diciembre. Caracas. [ Links ]

14. Superintendencia de Bancos y otras Instituciones Financieras. Sudeban (1999), Boletín trimestral. Indicadores financieros. Octubre-Diciembre. Caracas. [ Links ]

15. Superintendencia de Bancos y otras Instituciones Financieras. Sudeban (2000-2004), Boletín Mensual. Indicadores de Rentabilidad. www.sudeban.gov.ve. consultada Abril 2005. [ Links ]

16. Van Horne, James (1993), Administración Financiera. Editorial Prentice Hall. México. [ Links ]