Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

Permalink

INTRODUCCIÓN

En económica global en la que nos encontramos es de gran importancia ser eficiente y competitivo. Las organizaciones empresariales mantienen dificultades con permanecer y durar en el tiempo. Las dificultades en las finanzas de otros lados del planeta, aunado a ello el elevado costo operativo, hacen difícil obtener un apropiado e idóneo nivel de rentabilidad, teniendo en cuenta el crecimiento y diversificación de las exportaciones e importaciones, así como el uso de nuevas tecnologías (Mesa y Torres, 2019).

En nuestra nación, los emprendedores están desalentados por la contrata de personas porque existen numerosos y elevados costes de índole laboral, ocasionando que los grupos económicos no contraten colaboradores, debido a la afectación directa de la liquidez de la compañía. Debemos tener en cuenta que es un tema bastante conflictivo por cuanto intervienen tres partes: el trabajador, el empleador (mediante el vínculo laboral) y el gobierno como organismo controlador y recibidor de impuestos, tasas de los sueldos (Salas et al., 2020).

Las modificaciones laborales están dirigidas a la creación de marcos normativos favoreciendo un eficaz desempeño del ámbito mencionado, consiguiendo ser flexible, proporcionar estabilidad relativa en el tiempo y movilidad en la contratación de los trabajadores, logrando que los talentos humanos y los microempresarios respondan de manera eficiente ante las situaciones económicas cambiantes del mundo. Debido a ello, el régimen del país idea varias y distintas políticas para el sector laboral, orientadas básicamente a las MYPES, ayudándoles a lograr su legalidad, no afectando o arriesgando su permanencia en el tiempo y rentabilidad (Salas et al., 2020; Mesa y Torres, 2019).

Las MYPES cuentan con trabajadores que se encuentran dentro de la legislación del Régimen Laboral General, sin embargo, van incrementando sus operaciones y como consecuencia de ello tienen la necesidad de contratar nuevo personal, presentándose la disyuntiva de realizar tal actividad porque no sabe si podrá pagar la planilla adicional, si le resultará rentable, más aún la incertidumbre reinante por las situaciones cambiantes, por otro lado, sabe que no debe incumplir los dispositivos legales al respecto, porque originarían sanciones económicas de dinero, más aún si son detectadas mediante la realización de auditorías (Quispe et al., 2016).

Ante estos problemas, inconvenientes y dificultades, se necesita efectuar una averiguación que permita conocer las bondades que las MYPES pueden adquirir al inscribirse al régimen pyme mencionado y también determinar que consecuencia acarrearía el cambio en el gasto de personal. Por lo que se elabora la siguiente pregunta:

¿Cuál es el impacto del ingreso al régimen especial laboral de la micro y pequeña empresa en los costos laborales de las MYPES de Chimbote, ubicadas en el casco urbano 2023?

El objetivo de la investigación es determinar el impacto del ingreso al régimen especial laboral de la micro y pequeña empresa en los costos laborales de las MYPES de Chimbote, ubicadas en el casco urbano 2023.

MÉTODO

La investigación se enmarca en un enfoque básico descriptivo, orientado a incrementar el conocimiento sobre una realidad específica y a describir las cualidades o características del objeto de estudio. El diseño adoptado es no experimental y transversal, ya que no implica la manipulación de variables y la recolección de datos se llevó a cabo en un único punto en el tiempo, sin considerar la evolución de las unidades de análisis.

La población objeto de estudio estuvo compuesta por 612 micro y pequeñas empresas ubicadas en el casco urbano de Chimbote, Perú. La muestra seleccionada fue de 237 empresas, lo que representa un nivel de confianza del 95% con un margen de error del 5%. El método de muestreo utilizado fue el probabilístico aleatorio simple.

Para la recolección de datos, se empleó la técnica de encuesta mediante un cuestionario estructurado como instrumento. La validez del instrumento fue demostrada mediante la revisión y firma de dos expertos con grado académico de doctor en la especialidad, mientras que la confiabilidad se evaluó mediante el coeficiente Alfa de Cronbach, obteniendo valores de 0.81 y 0.80 para las variables "Régimen especial laboral" y "Costos laborales", respectivamente.

El procedimiento de recolección de datos se llevó a cabo de manera presencial, dentro del ámbito indicado, garantizando la comunicación fluida, el respeto y el anonimato de los entrevistados. Posteriormente, se realizó el análisis de los datos mediante la utilización de software estadísticos como SPSS, Excel y Word, permitiendo así procesar la información obtenida a través del instrumento empleado. Los resultados fueron presentados y analizados mediante tablas, números y porcentajes, lo que condujo a la formulación de conclusiones pertinentes.

RESULTADOS

Se presentan los resultados de la investigación:

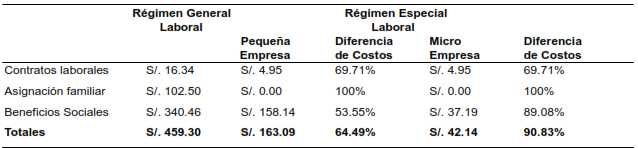

Tabla 1 Impacto del ingreso al régimen especial laboral de la micro y pequeña empresa en los costos laborales de las MYPES de Chimbote, ubicadas en el casco urbano 2023.

|

|---|

Elaboración: Los autores.

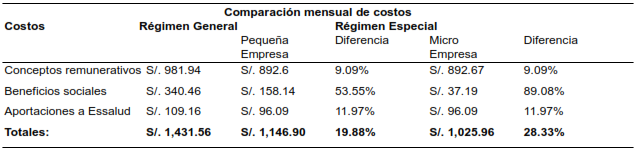

Tabla 2 Costo laboral entre el régimen general y el régimen especial laboral de la MYPE.

|

|---|

Elaboración: Los autores.

En la tabla 1, se determinó el impacto del ingreso al régimen especial laboral en los costos laborales al tener en cuenta en primer lugar el registro de contratos obteniéndose una reducción del 69.71%, en segundo lugar, la asignación familiar su disminución asciende al 100% y en tercer lugar en los beneficios sociales la rebaja es del 53.55% para la pequeña y para la microempresa de 89.08%. Asimismo, los costos totales de la planilla de remuneraciones por cada trabajador con una remuneración mínima vital en el régimen general ascienden a S/. 459.30, en el régimen especial para las pequeñas empresas es de S/. 163.09, obteniéndose un impacto del 64.49% de disminución; mientras que para las microempresas asciende a S/. 42.14 representando un beneficio del 90.83%.

Tal como lo manifiesta Saavedra y Loé (2018), el manejo de la liquidez es la principal preocupación para la subsistencia de las MYPES por lo que el tener el saldo actualizado mejora el uso del dinero al momento de tener que cumplir con los desembolsos como producto del giro del negocio MYPE.

Al respecto Marroquín et al. (2019) concluyeron que el régimen laboral pyme, contribuye con la reducción de la precarización laboral tenemos entonces que, la flexibilidad laboral permite el auge económico, cultural y social del país, beneficiando a los trabajadores, empleadores y al estado. Esto de alguna manera tiene cierta coincidencia con Anríquez (2021), al decir que estar preparados para las situaciones cambiantes y desafiantes nos permiten dar respuestas eficientes y con gran rapidez más aún si el principal coste es el de la mano de obra. El impacto que se ha determinado permite probar la propuesta de que las empresas sean personas naturales o jurídicas ubicadas en el casco urbano de Chimbote 2023, que se incorporen al régimen especial laboral de la pequeña y microempresa podrán disminuir sus costos laborales y cumplir con la legislación laboral.

En la tabla 2, se observa el impacto en el coste laboral como resultado de la comparación entre los dos regímenes estudiados de la siguiente manera: en el régimen general el costo total asciende a S/. 1,431.56 mientras que en el régimen especial para la pequeña empresa es de S/. 1,146.90 la diferencia encontrada es de S/. 284.66 que representa una disminución del coste total del 19.88%. Con respecto a la microempresa el costo total es de S/. 1,025.96 existiendo una desigualdad de S/. 405.60 que representa una rebaja del 28.33%.

Tal como lo manifiesta Manosalva (2019), al concluir que la incorporación al régimen especial auxiliará y protegerá a las empresas incrementando y mejorando sus utilidades. Asimismo, los beneficios laborales tienen efecto significativo en la rentabilidad, debido a que las empresas están registradas en el Remype, por lo que, los gastos que son ocasionados por temas de costos laborales pueden ser deducidos como gastos directos de la empresa, además de ser acreedora de ciertos descuentos en el pago de impuestos (Bermúdez Flores et al., 2022).

En este sentido, Ninaquispe (2018), especifica que los sobrecostos laborales si han tenido incidencia en las MYPES, las cuales para no verse afectados en su economía y por ende en su permanencia y desarrollo empresarial, han tenido que tener trabajadores en la informalidad. Siguiendo la línea Parra Trelles et al. (2020)indicaron que la posibilidad o eventualidad de tener personal fuera de planilla posibilita incurrir en multas administrativas, Infracciones, juicios laborales, entre otras penalidades. Por otra parte, esta situación también coincide en alguna forma con Botelho et al. (2020), quienes señalan que la formalidad laboral trae entre otros beneficios la seguridad social que se ha visto disminuida o está decreciendo en forma constante causada por los cambios en las reglas e inestabilidad pública y trámites burocráticos que demandan tiempo y dinero. Al respecto los resultados de la encuesta aplicada indica que el 45% opina que el importe de las gratificaciones disminuiría, el 55% opina que el importe de la cts de igual manera seria menor y el 50% que el importe de las aportaciones bajarían.

CONCLUSIONES

La incorporación al Régimen Especial Laboral representa una disminución significativa en los costos laborales para las micro y pequeñas empresas, tanto en los pagos a los colaboradores como en las instituciones relacionadas con la legislación laboral. Este impacto se basa en el análisis de tres aspectos clave: los gastos asociados al registro de contratos, los conceptos remunerativos y los beneficios sociales.

Después de comparar ambos regímenes (General vs. Especial) y considerar los ítems mencionados, se observa una reducción del 19.88% en los costos respectivos para las pequeñas empresas y del 28.33% para las microempresas. Estos resultados reflejan un impacto positivo en la gestión financiera de estas empresas.