Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El control de inventarios es una actividad fundamental en las organizaciones debido a que tiene influencia sobre variables de gestión como la organización, la rentabilidad, la gestión de riesgos operativos y la obtención del beneficio. En ese sentido, La Febre et al., (2023) señalaron que algunos desafíos de la gestión de existencias están relacionados con el volumen, daños y excesos de inventario; en donde un factor de influencia es la falta de políticas de administración de los inventarios, lo cual influye en la obsoletización e incremento de los costos de almacenamiento. De ahí que, la falta de verificación previa de los saldos en bodegas antes de efectuar un pedido puede llevar a considerables pérdidas económicas.

La falta de políticas adecuadas para el control de inventario puede dar lugar a una serie de problemas que afectan negativamente la eficiencia y la rentabilidad de una empresa. Desde esa perspectiva Cotto (2021) en su estudio describió y buscó fortalecer las actividades de campo, evaluó el cumplimiento de políticas de inventario, analizó índices financieros y evaluaron el control interno con base a COSO I concluyendo que el cumplimiento bajo de políticas, genera riesgos y afecta la rentabilidad.

Sin políticas para priorizar productos, es posible que se asignen recursos y atención de manera ineficiente, es así que algunos productos pueden recibir más atención de la necesaria, mientras que otros esenciales pueden pasarse por alto. Dentro de este marco Macías et al. (2019) proporcionaron una visión clara de los artículos que generan mayores ganancias, lo que resulta crucial para la toma de decisiones en la empresa, asimismo propusieron estrategias específicas de control de inventario basadas en la clasificación ABC para maximizar la rentabilidad y evitar pérdidas por falta de inventario.

Dentro del proceso de control de inventario, la seguridad, así como la comunicación efectiva son aspectos cruciales para el buen funcionamiento de la empresa, ya que afectan directamente la eficiencia y la continuidad operativa. Es así que autores como Quinde y Ramos (2018) y Tenesaca y Maji (2018), analizaron la relación entre el control de inventario y la rentabilidad de las empresas; identificando que las deficiencias en la seguridad del inventario y los problemas de comunicación entre departamentos conllevan a afectar la rentabilidad. Por su parte Contreras et al. (2018) se enfocaron en aplicar modelos de inventario en una empresa; concluyendo que la calendarización de solicitudes, puntos de reorden y presupuestos logísticos benefician a las organizaciones.

La falta de integración entre los sistemas de control de inventarios y otros sistemas empresariales, como compras, finanzas y producción, puede dificultar la toma de decisiones informadas y la optimización de los procesos impactando en la rentabilidad. En función de lo planteado, Asencio et al. (2017) aseveraron que las dificultades que existen en el control de inventarios están asociadas a la poca organización departamental, carencia de flujo de procesos e incumplimiento del personal.

En negocios dedicados a la actividad agrícola la observación de buenas prácticas de control interno es esencial, debido a que los márgenes de ganancia se definen por el beneficio marginal obtenido por cada unidad de volumen vendida. De ahí la importancia de abordar el estado del procedimiento interno de control de inventarios en la compañía Agrícola Minera Agrimroc S.A., ubicada dentro del distrito minero de Camilo Ponce Enríquez, sector conocido como San Gerardo a 1300 metros sobre el nivel del mar, es una empresa dedicada a la extracción de metales preciosos bajo el régimen de Pequeña Minería, constituida con capital 100% ecuatoriano en el año 2001, que basa sus decisiones de inventario en la experiencia adquirida a lo largo de los años, pero que carece de metodologías propias que faciliten un mejor control interno de inventarios.

Este artículo se encuentra organizado con una primera sección de antecedentes, donde se contextualiza el tópico, la unidad de análisis y se hace una revisión de la literatura disponible sobre el control de inventarios y la rentabilidad empresarial. La segunda sección explica el enfoque metodológico de este trabajo, los instrumentos empleados y las técnicas que se emplean para el análisis de la información recogida. Finalmente, la tercera sección presenta el análisis de resultados y conclusiones finales.

Control de inventario

De acuerdo a la normativa contable NIC 2 Inventarios, en el apartado definiciones, literal C explica que una de las clasificaciones de inventario son aquellos materiales o suministros destinados a ser utilizados en las operaciones normales de una empresa. El Manual de aplicación práctica de las NIIF para el sector minero amplía esta categorización, especificando que estos materiales incluyen elementos físicos necesarios para la actividad minera, estos materiales comprenden combustibles, explosivos, reactivos químicos, bolas de molienda, y demás (Sociedad Nacional de Minería, Petróleo y Energía, 2019). En ese sentido, Macías y Zambrano (2020), y Moreira y Peñafiel (2019) mencionaron que el inventario muestra de manera detallada los productos o bienes que una empresa clasifica y almacena para sus operaciones cotidianas, siendo reconocido como un activo crucial que impacta directamente en la rentabilidad de una compañía.

Debido a que este rubro significa un elemento de atención y control fundamental para un buen resultado empresarial, Guzmán et al. (2021) indicó que el manejo de inventarios se convierte en una herramienta indispensable en la gestión empresarial, puesto que posibilita a las compañías y organizaciones tener conocimiento detallado de las cantidades de productos listos para su uso o venta en un lugar y momento específicos, así como las condiciones de almacenamiento pertinentes en las respectivas industrias. Por lo tanto, el control de inventarios se orienta a garantizar la disponibilidad de los productos necesarios tanto para la empresa como para los clientes.

La importancia de establecer un sistema efectivo de control radica en que el inventario generalmente representa la partida más significativa dentro de los activos corrientes, no solo en términos de cantidad, sino también porque de su gestión derivan las ganancias de la empresa. Algunas de las ventajas asociadas a un buen control de inventarios incluyen la disminución de elevados costos financieros derivados de exceso de inventarios, minimización de fraudes, robos y deterioros, así como la disminución del costo asociado a la realización de la toma física anual del inventario (Ortega et al., 2017).

Hansen y Mowen (2018) manifestaron que la gestión de los niveles de inventario es esencial para establecer una ventaja competitiva a largo plazo, al mismo tiempo que permite liberar capital que puede ser destinado a inversiones más productivas. Es así que Guerrero (2022) afirmó que las decisiones sobre las cantidades de inventarios son de suma importancia ya que los inventarios representan una considerable inversión de recursos financieros.

Métodos de control de inventario

El control de inventario es la función administrativa mediante el cual la dirección de una empresa organiza las diferentes funciones desde el aprovisionamiento hasta el aseguramiento de existencia para el cumplimiento de las operaciones diarias. Los métodos que utilizan las empresas utilizan diferentes enfoques de control: reabastecimiento, stock de seguridad o importancia de los ítems desde el costo financiero. Uno de los métodos de control de inventario es el ABC, según Macías et al. (2019) se basa en la ley de Pareto (80/20), donde la idea central sugiere que no todos los productos en el inventario de una empresa necesitan ser gestionados de la misma manera. En consecuencia, se plantea que los artículos más importantes (grupo A) ya sea porque desempeñan un papel esencial en la producción o debido a su considerable valor en términos monetarios, deben someterse a un control de inventario más detallado en comparación con los artículos menos significativos, como los del grupo B y grupo C

De acuerdo a Zambrano et al. (2018) el modelo de cantidad económica de pedido EOQ, implica calcular la cantidad de productos que se deben solicitar al proveedor, esto tiene como finalidad reducir los costos asociados con los pedidos y mantener un nivel adecuado de existencias en el almacén. Este enfoque se caracteriza por su facilidad de aplicación, ya que, mediante una fórmula específica, se determina la cantidad óptima de unidades que deben ser solicitadas al distribuidor. De este modo, se logra identificar el momento propicio para solicitar la materia prima, siempre y cuando se consideren factores como la demanda y el nivel mínimo de existencias de seguridad en el inventario de la empresa.

Chamorro et al. (2018) planteó que el método de mínimos y máximos consiste en establecer los niveles más bajos y más altos de inventario durante un periodo específico. Al finalizar este periodo, se procede a evaluar las cantidades reales almacenadas. No obstante, si la situación lo amerita, es posible realizar una revisión anticipada. La cantidad a solicitar se determina considerando la diferencia entre las cantidades máximas planificadas y las existencias actuales. Es esencial justificar los pedidos realizados fuera de los plazos establecidos.

Del método de control del inventario se derivan las políticas de control definidas para la gestión de inventarios y que abordan cuestiones como la frecuencia de las revisiones, cuándo y en qué cantidad realizar pedidos, ya sea para artículos de demanda independiente o dependiente (Contreras et al., 2018). Según Chamorro et al. (2018) existen dos políticas principales para el control de inventario, la política de revisión continua o perpetua del inventario y la política de revisión periódica del inventario. La primera asegura un suministro constante, monitorizando constantemente los niveles de inventario, además de proporcionar información en tiempo real sobre las existencias, permitiendo realizar pedidos en el momento preciso. La revisión periódica, realizada a intervalos, calcula y ajusta las existencias para alcanzar niveles deseados de stock en la empresa.

Rentabilidad

La rentabilidad se puede entender como la habilidad de una inversión o activo para producir ganancias o rendimientos en relación con su costo, valor o los recursos empleados. En el ámbito empresarial, se evalúa mediante diversos indicadores y ratios que analizan cómo una empresa emplea eficazmente sus activos para generar beneficios. Ejemplos de estos indicadores incluyen el retorno sobre la inversión, el retorno sobre el patrimonio y el margen de utilidad neto, entre otros aspectos financieros. En sí, la rentabilidad se presenta como un indicador fundamental para valorar el desempeño y la eficacia de una inversión o empresa en la generación de ganancias (Zambrano et al., 2021).

A pesar de que el término rentabilidad se utiliza de diversas maneras, en líneas generales se refiere a la medida del rendimiento generado por los capitales empleados en un período específico. Esta medición implica la comparación de los ingresos obtenidos con los recursos utilizados para obtenerlos, con el propósito de tomar decisiones entre diferentes opciones o evaluar la eficacia de las acciones realizadas.

Cuando tanto el nivel de ingreso como el de rentabilidad es bajo, se puede deber a los costos elevados de producción o adquisición de los productos comercializados. Estos costos pueden incluir la fabricación, la materia prima o los costos asociados a recursos humanos o tecnológicos necesarios para el funcionamiento de la empresa. Por tanto, una de las maneras de evitar una rentabilidad baja es a través de la implementación de estrategias financieras (Zurita et al., 2019). La rentabilidad representa un factor determinante de rendimiento, siendo esencial para la supervivencia de un negocio. Las empresas no rentables enfrentan dificultades para subsistir, mientras que aquellas altamente rentables tienen la capacidad de recompensar generosamente a sus propietarios por sus inversiones. En este sentido, el objetivo final de una entidad es generar beneficios para asegurar la continuidad de su empresa.

La rentabilidad según Susilo et al. (2020) se establece mediante el uso de ratios financieros, los empleados frecuentemente según la literatura son la rentabilidad financiera o rendimiento sobre el patrimonio y la rentabilidad económica o rendimiento sobre los activos. Estas ratios, junto con otros indicadores financieros, permiten evaluar los resultados operativos de una empresa. Entre los indicadores financieros, según Guajardo (2008) se enlistan los siguientes: rendimiento sobre la inversión o rentabilidad económica, rendimiento sobre el capital o rentabilidad financiera y margen de utilidad. El rendimiento sobre la inversión evalúa la eficiencia de la administración para obtener un rendimiento máximo sobre los activos totales, calculado combinando el margen de utilidad y la rotación de activos.

El rendimiento sobre el capital contable mide el rendimiento de la inversión neta, comparando la utilidad neta generada con la inversión de los accionistas, siendo un indicador crucial de la capacidad de la empresa para generar rendimientos sobre los fondos confiados por los accionistas.

Margen de utilidad se refiere al porcentaje de ventas que se convierte en utilidad disponible para los accionistas, considerando la utilidad neta después de gastos financieros e impuestos.

Como se mencionó previamente, el inventario constituye una parte esencial de los activos corrientes de una empresa, por lo tanto, su manejo es un aspecto crítico que debe abordarse cuidadosamente para garantizar una producción fiable, optimizar recursos y reducir costos, con el objetivo de lograr calidad interna y satisfacer la demanda. En este sentido, Garrido y Cejas (2017) señalaron que la falta de un stock adecuado conlleva el riesgo de perder clientes y afectar la demanda del producto en el futuro, por lo tanto, se necesita una gestión eficaz del inventario para asegurar que el suministro de productos sea oportuno, ya sea en el área de producción o para el cliente. De manera que una provisión eficiente de inventarios asegura a las organizaciones un funcionamiento coherente (Ortega et al., 2017) ajustado al comportamiento de la demanda de los clientes, y maximiza la eficiencia organizacional (Vélez y Pazmiño, 2022).

Considerando lo anteriormente expuesto, se subraya que un error en la evaluación de este activo podría generar un impacto adverso en la situación financiera y en la determinación de los resultados operativos de la empresa. En este contexto, la adecuada organización, ubicación y disposición de las existencias en el momento adecuado posibilitará satisfacer las necesidades reales de la empresa y dar normal continuidad al proceso productivo. Por esta razón, la gestión de inventarios debe llevarse a cabo con atención y control precisos. De este modo, Mendoza et al. (2018) y Serrano et al. (2018) concuerdan en considerar el control de inventario como un instrumento analítico utilizado con la intención de implementar mejoras en las empresas. Además, facilita la comprensión del entorno en el cual se desarrollan los procesos operativos, al tiempo que contribuye a la identificación de la conformidad con las políticas empresariales establecidas para alcanzar los objetivos predefinidos y se obtenga una seguridad razonable y esté en capacidad de informar sobre su gestión a las partes interesadas.

Como se puede apreciar, la gestión del inventario y su relación con la rentabilidad reconoce al menos tres ejes conceptuales: Proceso de gestión de inventarios y riesgos del negocio; Manejo de excedentes, faltantes y obsolescencias; y, Colaboración con otros departamentos. Una buena gestión de las existencias puede facilitar su rotación, aprovisionamiento oportuno y posibilidad de respuesta a los clientes externos e internos. Debido a que el sector minero se enfrenta a la inestabilidad de los precios internacionales de los bienes que extrae, entonces es vital el estudio de como efectúan la función de control del inventario.

Formulación de estrategias

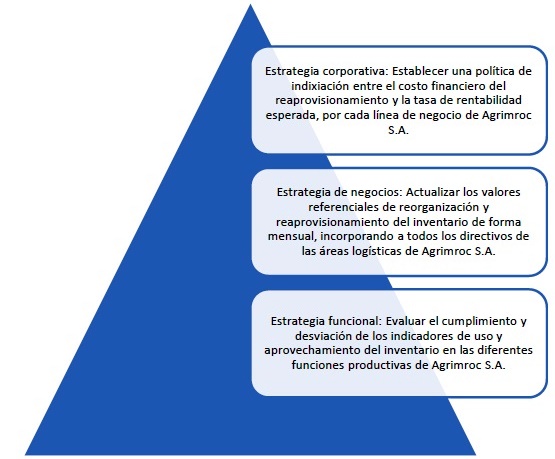

Cleri (2016) señaló que la estrategia es la capacidad para desarrollar acciones concretas que conduzcan al alcance de un propósito definido, este propósito se formula a partir de un enfoque medible, alcanzable, accionable y para un intervalo de tiempo razonable. De ahí que la estrategia es un pilar indispensable para la trayectoria de las organizaciones. Las estrategias se plantean desde un enfoque de generación de ganancias o minimización de costos, debido a que esos son los objetivos finales que apuntan a la maximización del valor de la empresa (Pesántez-Célleri et al., 2020). Koontz y Weihrich (2013) definieron que las estrategias empresariales se formulan en sentido jerárquico y diferenciando tres niveles de acción: (a) Estrategias funcionales, son el nivel más básico de accionamiento y en el que se encuentran involucrados roles de mandos medios y diferentes departamentos dentro de una empresa; (b) Estrategias de Negocio, las cuales involucran a los roles de mando gerencial y que involucran a unidades de negocio dentro de la organización, el fin de estas estrategias es generar ventajas competitivas para reforzar las necesidades de la alta dirección en cuanto al desempeño empresarial; y, (c) Estrategias Corporativas, involucran a la alta directiva de las empresas y apuntan al establecimiento de políticas que sirven de referencia para la evaluación del desempeño empresarial.

METODOLOGÍA

El presente estudio aplica un enfoque centrado en características cualitativas, según Hernández et al. (2014) la investigación cualitativa es un proceso flexible que busca reconstruir la realidad según la perspectiva de los participantes en un sistema social. Se caracteriza por su enfoque holístico, considerando el todo sin reducirlo a partes. Utiliza diversos métodos como entrevistas, pruebas proyectivas, cuestionarios y observación, haciendo énfasis en que su prioridad no reside en cuantificar las variables del fenómeno, sino en comprenderlo a fondo.

Este documento utiliza el método del estudio de caso que consiste en realizar una descripción y análisis exhaustivo de una o varias unidades junto con su contexto (Jácome-Lara y López-Vera, 2016). Se guía por el criterio de que no se define por un método específico, sino por el objeto de análisis. Estos estudios posibilitan el análisis de diversos fenómenos, desde situaciones inusuales hasta interacciones complejas, siendo habitualmente de naturaleza exploratoria, donde el investigador se dirige por el deseo de examinar el caso en sí mismo, en lugar de enfocarse en la creación de teorías, la búsqueda de generalizaciones o la representación de otros casos (Hernández et al., 2014).

En cuanto a las técnicas de análisis, se utilizó el método inductivo que consiste en examinar detalladamente datos específicos para identificar patrones, lo que permite llegar a conclusiones generales, es decir pasar de lo particular a lo general (Dávila, 2006). Asimismo, se aplicó el método analítico sintético que, con el propósito de descomponer el problema en sus partes fundamentales, analizar las relaciones y características específicas, y posteriormente reconstruir una comprensión integral del problema de estudio (López y Ramos, 2021). Como instrumento de recolección de datos se utilizó la entrevista semiestructurada, que promueve la interacción entre el entrevistador y el entrevistado. En contraste con la entrevista estructurada, esta modalidad utiliza preguntas abiertas, otorgando flexibilidad en el diálogo. A pesar de establecer temas y preguntas generales, permite al entrevistado abordar temas relevantes de manera libre. De esta manera, se logra un equilibrio entre el control del entrevistador en la recopilación de datos y la expresión sin restricciones del entrevistado durante todo el proceso (Villareal y Cid, 2022).

El cuestionario de la entrevista constaba de once preguntas, las cuales se agrupan en tres categorías conceptuales: Proceso de gestión de inventarios y riesgos en la industria minera; Manejo de excedentes, faltantes y obsolescencias; y, Colaboración con otros departamentos. Estas categorías emergen de la revisión de la literatura que se desarrolló en la sección anterior. La primera categoría consta de seis preguntas, la segunda de dos preguntas y la última de tres preguntas. El instrumento de investigación se aplicó a los siguientes perfiles:

Perfil 1

Persona de género masculino, con 16 años de experiencia en el campo de contabilidad y auditoría. Tiene estudios de cuarto nivel en esa área. Ha desarrollado su vida laboral dentro de la organización sujeto de estudio.

Perfil 2

Persona de género masculino, con 10 años de experiencia en el área de bodega. Tiene estudios de tercer nivel en el campo de la administración.

Perfil 3

Persona de género masculino, con 7 años de experiencia en el área de adquisiciones. Tiene una licenciatura en comunicación social.

No se han incluido perfiles femeninos dentro de las entrevistas debido a que quienes desempeñan las labores de control/gestión en el área de logística interna de la organización son personas de género masculino.

RESULTADOS Y DISCUSIÓN

En la Tabla 1 se presenta un resumen de las respuestas dadas por los participantes de esta investigación, agrupados en las categorías conceptuales especificadas en la revisión de la literatura, las respuestas en amplitud al cuestionario se encuentran en el anexo A, B y C.

Tabla 1 Categorización de las respuestas

| Proceso de gestión de inventario y riesgos en la industria minera (a) | Sistema contable y hojas de control |

| Experiencia y programación anticipada de necesidades y observación de saldos | |

| Prestar mayor atención a los productos más costosos | |

| Interrupción de la producción, daños en suministros, sanciones regulatorias y riesgos de seguridad | |

| Variabilidad en calidad y cantidad del mineral extraído, regulaciones estrictas, riesgo de robos, manipulación de explosivos | |

| Retrasos en la producción, ralentización de procesos financieros y operativos | |

| Manejo de excedentes, faltante y obsolescencia (b) | Tomas físicas de inventario |

| Dar de baja en el sistema contable | |

| Gestión con los proveedores | |

| Control estricto de parte del personal de bodega para evitar errores que generen faltantes o sobrantes | |

| Se busca utilizar productos obsoletos en algún proceso | |

| Colaboración con otros departamentos (c) | Comunicación adecuada entre bodega y producción, falencias con compras y financiero |

| Evitar retrasos en pedidos y errores en compra | |

| Mejora la planificación | |

| Se sugiere priorizar ciclo de pedidos, periodicidad rigurosa para el conteo físico. | |

| Establecer políticas claras | |

| Reuniones virtuales para mejorar la comunicación |

Nota: Información obtenida de las entrevistas efectuadas

Como se puede apreciar las formas de control de inventario en las empresas mineras parten de estrategias básicas: monitoreo a partir de sistemas informáticos, colocación de pedidos a partir de la experiencia y referencia de control en ítems más costosos. Por otra parte, esta forma de gestionar le supone riesgos que impactan sobre la calidad del producto final y retraso en la producción; evidentemente una pérdida de la calidad y un retraso en la obtención del producto final tiene su efecto en ventas menores, con lo cual influye el efecto de absorción de los costos y gastos a partir de los ingresos operacionales, y la posterior obtención de utilidad. En cuanto al manejo de los excedentes, faltantes y obsolescencia la empresa indica tener estrategias que sugieren ser más reactivas que preventivas, se utiliza la toma física de inventario, se ajusta el sistema contable y mantiene un protocolo de control sobre la existencia de producto primo o subproductos para el uso o reproceso en los bienes que se fabrican. Medidas reactivas en una organización sugieren que hay poco espacio para la planeación adecuada de las existencias y entonces se vuelve mucho más fácil caer en rupturas del inventario y mayores costos de reaprovisionamiento; lo cual tiene su impacto en el beneficio de la organización.

En lo que respecta a la colaboración entre departamentos se encuentra que no tienen una buena comunicación todos los actores, apenas producción y bodega interactúan eficazmente, pero compras y financiero no. Esto genera retrasos en la llegada de pedidos, de ahí que los entrevistados sugieren mejorar los términos de comunicación con compras y financiero, para lo cual sugieren el empleo de reuniones virtuales y de una mejor definición de políticas. Una vez analizadas las categorías de forma individual, se procede a revisar las interacciones entre ellas, para lo cual se presenta un resumen en la Tabla 2.

Tabla 2 Relación entre categorías

| Relación entre categorías | |

|---|---|

| (a) y (b) | Sistemas contables sólidos, control estricto del inventario, gestión proactiva con proveedores y planificación anticipada puede ayudar a minimizar los impactos adversos de los riesgos y garantizar la continuidad operativa y financiera en la industria minera. |

| (b)y (c) | La gestión efectiva de excedentes, faltantes y obsolescencia requiere una colaboración estrecha y una comunicación efectiva entre diferentes departamentos, como producción, compras, bodega y financiero. Las tomas físicas de inventario, el establecimiento de políticas claras y mejora de la comunicación pueden optimizar la gestión de inventario y minimizar los riesgos asociados con excedentes, faltantes y obsolescencia. |

| (a) y (c) | El registro de inventario de forma precisa mitiga riesgos de pérdidas valiosas. Los retrasos en la producción y la ralentización de procesos financieros y operativos pueden evitarse con una comunicación y colaboración estrecha entre departamentos como producción, compras, finanzas y bodega general. |

| (a), (b) y (c) | La gestión efectiva del inventario en la industria minera requiere una integración fluida de múltiples aspectos. Se consideran factores claves de éxito para la efectividad: Sistemas contables robustos, canales apropiados de comunicación interna y externa con los proveedores, procesos claros de la gestión logística de aprovisionamiento y controles periódicos para evitar/apurar la obsoletización del inventario. |

Nota: Vinculación entre todas las categorías

La relación entre las categorías (a) y (b) evidencian la importancia de un sistema contable para efectuar un control de existencias que sea adecuado, y de esa manera reducir los riesgos comerciales relacionados con los excedentes, faltantes y obsolescentes Por otra parte, la información que presenten los sistemas contables es vital para garantizar la continuidad operacional y financiera en la industria minera. Estos hallazgos van en sintonía con lo indicado por HYPERLINK \l "mkp_ref_029" ), y HYPERLINK \l "mkp_ref_007" ), los sistemas deben de suministrar información para el funcionamiento coherente de una organización.

La relación entre (b) y (c) sugiere que mejores canales de comunicación entre todas las áreas que forman el proceso logístico de una organización: compras, bodega, producción y financiero; son vitales para tener un tratamiento eficaz de las rupturas, mantenimiento del inventario y gestión de la obsolescencia funcional y técnica. Esta evidencia tiene relación con lo indicado por Mendoza et al. (2018) y Serrano et al. (2018), en el sentido que la comunicación efectiva permite que se pueden identificar cuáles son las debilidades en los procesos de gestión del inventario y de esta forma poder alinear esa función con las politicas empresariales y los objetivos estratégicos de una organización.

El vínculo entre (a) y (c) muestra como el poseer un sistema de información contable confiable y la comunicación entre las diferentes áreas pueden incidir en la estandarización de criterios y políticas, al momento de analizar una situación operativa que devengue en una afectación con la posición de ingresos y rentabilidad del negocio. Este hallazgo tiene relación con lo expuesto por Contreras et. al., (2018) y Chamorro et. al (2018), ya que la monitorización de las existencias y cualquier situación que los afecta puede anticipar a la figuración de saldos contables que no proceden y por tanto tomar decisiones o aplicar estrategias erróneas sobre la capacidad de inversión o estado del activo productivo.

La contribución de este artículo es la relación entre las categorías (a), (b) y (c). Los trabajos previos revisados sugieren estrategias de control de inventario basadas en la aplicación de métodos de gestión tradicionales en la sistematización contable, se reconoce una predominancia de los métodos ABC y cantidad económica de pedido como los más empleados por las organizaciones. Sin embargo, ambos modelos son estáticos y no suelen reconocer el papel de la comunicación como un factor que amplifique los resultados del control de inventario. De ahí que más allá de la definición de un modelo de gestión económica de las existencias es fundamental que las áreas involucradas en los procesos logístico tengan canales de comunicación fluidos y basados en información contable confiable; esto es una fuente de diferenciación importante que permite que los negocios puedan posicionarse, establecer una ventaja competitiva y maximizar su nivel de rentabilidad.

Finalmente, se presenta un modelo para la singularización de las estrategias de control de inventarios para Agrícola Minera Agrimroc S.A. Siguiendo la propuesta de Koontz y Weihrich (2013), se descompone la estrategia global de control de inventarios en tres niveles como se muestra en la Figura 1.

CONCLUSIONES

El análisis del control de inventario de suministros en Agrícola Minera Agrimroc S.A. revela la importancia de implementar estrategias eficientes que van más allá de simples métodos estáticos. Las estrategias identificadas se relacionan con una gestión dinámica que integre sistemas informáticos robustos, experiencia en la colocación de pedidos y un enfoque preventivo en la identificación y manejo de excedentes, faltantes y obsolescencia. La falta de comunicación efectiva entre los departamentos clave, como compras y financiero, se identifica como un obstáculo que puede generar retrasos en los pedidos y afectar la rentabilidad. Se sugiere mejorar los canales de comunicación mediante reuniones virtuales y definición de políticas claras.

El vínculo entre un sistema contable confiable y la comunicación fluida entre departamentos emerge como un factor crítico para estandarizar criterios y políticas, anticipar problemas y tomar decisiones acertadas que impacten positivamente en la rentabilidad de la empresa. Se concluye que más allá de los modelos tradicionales de gestión de inventarios, la diferenciación y maximización de la rentabilidad dependen en gran medida de una gestión logística (López-Vera, Salazar-Sánchez y Burgo-Bencomo, 2023) que integre eficazmente la información contable, la comunicación interdepartamental y estrategias proactivas de control de inventario.

Es importante señalar que los hallazgos encontrados en este trabajo son aplicables para el objeto de estudio analizado: Agrícola Minera Agrimroc S.A.; por tanto, las estrategias sugeridas en la sección anterior no son generalizables a otras empresas del mismo sector ni de actividades económicas diferentes. Se sugiere para futuros trabajos, el desarrollo de un cuestionario que permita generalizar las categorías conceptuales que emergen de este trabajo, para identifica la intensidad y el relacionamiento de estas categorías con la naturaleza de otros negocios. Esos nuevos estudios deben apuntar hacia análisis confirmatorios de las evidencias que surgen de este artículo.