Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La gestión del financiamiento es un aspecto medular para el desempeño de las organizaciones, independientemente del tamaño y sector en el que operan productivamente; en ese sentido, la elección de una estructura de financiamiento que soporte las operaciones es clave para lograr un retorno apropiado de las ganancias esperadas. Un grupo de especial atención son el segmento pyme, de acuerdo a Barrera et al., (2020) y Laitón y López (2018) estos negocios en Latinoamérica suelen tener problemas para acceder al financiamiento tales como: falta de desarrollo, limitada posesión de colaterales bancarios, entre otros; estas dificultades tienen impactos relevantes sobre el margen neto y la liquidez. De ahí que las organizaciones de tamaño pymes pueden ser más susceptibles para caer en morosidad o falta de solvencia en el cumplimiento de sus obligaciones (López-Vera, 2015).

Zambrano et al. (2021) compararon las métricas financieras como la rentabilidad, nivel de endeudamiento y la liquidez actual entre microempresas en diferentes provincias del Ecuador. Mediante el uso de un enfoque cuantitativo descriptivo transversal tuvieron como hallazgo que las microempresas en Guayas tienen un mayor endeudamiento y liquidez, pero una menor rentabilidad financiera en comparación con las de otras provincias. En otro contexto, Pilay et al. (2019) analizaron la selección de diferentes modalidades de financiamiento para las pymes de la provincia de Santa Elena, y encontraron que el 86% de las pymes orientan sus elecciones financieras en metas personales, lo cual implica que pueden estar influenciadas por los objetivos y preferencias de los directivos de las organizaciones. No obstante, cabe señalar que estas acciones pueden tener repercusiones adversas en los resultados a corto plazo de las empresas, ya que las decisiones financieras pueden no alinearse de manera óptima con las necesidades del negocio.

Por otra parte, Capa et al. (2018) analizaron la estructura de capital en las pymes dedicadas a la producción de banano en la provincia de El Oro. El estudio se basó en un enfoque cuantitativo transversal, de tipo teórico y abarcó aspectos tanto exploratorios como descriptivos. Utilizaron técnicas informáticas y análisis documental. Los resultados de la investigación evidenciaron que las entidades dependen de los proveedores como fuente principal de financiamiento, seguidos por agentes de la economía informal.

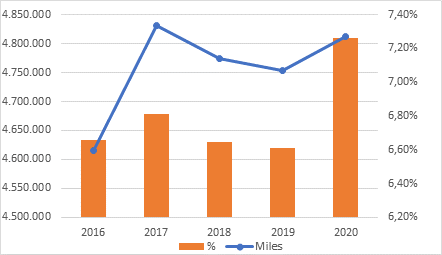

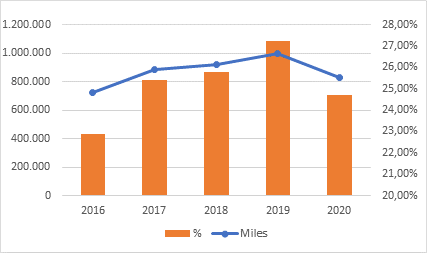

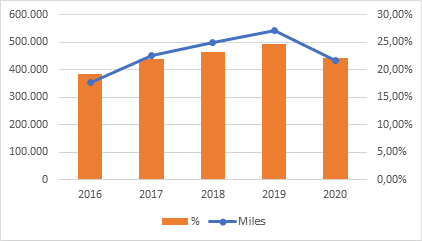

Ahora bien, Ecuador se caracteriza por ser un país con especialidad productiva primaria, así como la provincia de El Oro y el cantón Machala, de acuerdo con las cifras recogidas en la cuenta de valor agregado bruto de la contabilidad nacional. Como se muestra en las figuras 1 a 3, el aporte de la actividad agrícola dentro de la producción total nacional, provincial y cantonal, respectivamente tienen ponderaciones que oscilan entre el 7% (nacional), 28% (provincial) y 22% (cantonal); durante el período 2016 a 2020, último año en que se encuentra disponible esta información en el Banco Central del Ecuador.

Nota. La figura muestra las actividades económicas de la agricultura a nivel nacional del periodo 2016-2020 Fuente: Banco Central del Ecuador (2016)

Figura 1 Valor agregado bruto por industrias nacional

Nota. La figura muestra una perspectiva del rendimiento económico de las actividades agrícolas en la provincia de El Oro durante el periodo comprendido entre 2016 y 2020 Fuente: Banco Central del Ecuador (2016).

Figura 2 Valor agregado bruto de la provincia de El Oro

Nota. La figura muestra una perspectiva del rendimiento económico de las actividades agrícolas del cantón Machala durante el periodo comprendido entre 2016 y 2020 Fuente: Banco Central del Ecuador (2016).

Figura 3 Valor agregado bruto del cantón Machala

Como se puede apreciar en las figuras anteriores, la variación del VAB ha tenido comportamientos diferenciados entre lo nacional versus lo provincial y cantonal. A nivel nacional, el aporte del sector agrícola sobre la producción agregada total subió al 7.2%, apenas 0.2% menos que su mejor año en 2017. Mientras que a nivel provincial y cantonal el peso de las actividades agrícolas cayó a niveles de 25% y 22%, respectivamente; cifras que los sitúan muy cercanos a los resultados del año 2016. Sin embargo, pese a la disminución en el 2020, la proporción del PIB se mantiene relativamente alta, indicando que las actividades agrícolas continúan siendo una parte fundamental de la economía local. Este análisis subraya la importancia de examinar detalladamente las causas detrás de las fluctuaciones observadas, ya que podrían proporcionar información valiosa para el desarrollo y sostenibilidad de las actividades agrícolas en el cantón Machala.

Aportes teóricos sobre el financiamiento

El financiamiento es la columna vertebral de cualquier organización, ya que suministra los recursos esenciales para llevar a cabo proyectos e inversiones. De acuerdo con Boscán y Sandrea (2009) el financiamiento representa la alternativa disponible para que las empresas implementen estrategias operativas mediante la inversión. Esto les posibilita incrementar la producción, experimentar un crecimiento, adquirir nuevos equipos, construir o realizar cualquier otra inversión que se perciba como beneficiosa para la empresa, aprovechando oportunidades que puedan surgir en el mercado. En este sentido, de todas las actividades llevadas a cabo por una empresa, la relacionada con el proceso de obtención del capital necesario para su funcionamiento, desarrollo y expansión de manera óptima se considera una de las más significativas. La forma de alcanzarlo y acceder al mismo se conoce como financiamiento.

Estos recursos son vitales para adquirir capital de trabajo y activos fijos, permitiendo que el negocio funcione y genere ingresos y ganancias (Chagerben Salinas et al., 2017).

Mendoza et al, (2019) puntualizó que el financiamiento interno hace referencia al capital que se genera internamente y es asignado a reservas, previsiones y expansión de la inversión dentro de la empresa. Por su parte, el financiamiento externo implica los recursos financieros provenientes de fuentes externas a la empresa y que generalmente son empleados para cubrir costos elevados. En la tabla 1 se puede apreciar algunos ejemplos de fuentes internas y externas de financiamiento de acuerdo con lo revisado por (Guzmán Díaz et al., 2018) y (Torres et al., 2017).

Tabla 1 Fuentes de financiamiento internas y externas

| Fuentes internas | Fuentes externas |

|---|---|

| Capital propio | Préstamos bancarios |

| Utilidades retenidas | Inversores privados o capital de riesgo |

| Préstamos de accionistas | Crédito a proveedores |

| Emisión de acciones |

Nota. Datos tomados de (Guzmán Díaz et al., 2018) y (Torres et al., 2017).

Es importante señalar que las tipologías de financiamiento no son mutuamente excluyentes (López Vera J. , 2015), las organizaciones habitualmente toman una mezcla de ellas dependiendo de la estructura de mercado a la que enfrentan y la determinación de propiedad patrimonial de la entidad. En este sentido, un factor que influye fuertemente en la decisión de un tipo u otro es el plazo de la obligación.

De acuerdo con Bastidas y Correa (2021) los convenios de financiamiento a corto plazo se establecen con la intención de obtener resultados favorecedores, tales como dividendos, ganancias, en un lapso breve generalmente no superior a un año. Por otro lado, el financiamiento a largo plazo se extiende a través de un período de tiempo que supera un año. En su mayoría, estos tipos de financiamiento requieren garantías y proviene de individuos o entidades.

Rendimiento financiero

Según Correa et al. (2010) en el contexto empresarial, resulta fundamental analizar el rendimiento económico y financiero, de modo que se pueda observar el desempeño de la organización en términos de liquidez, solvencia, nivel de endeudamiento y rentabilidad. Esto se hace con el propósito de facilitar el proceso de toma de decisiones.

El rendimiento financiero es un concepto crítico en el mundo de los negocios y las finanzas, ya que proporciona una evaluación completa de la salud económica de una entidad. Este análisis implica el uso de diversos indicadores y métricas financieras que permiten medir la eficacia, la rentabilidad y la gestión de recursos (Castelló, 2016).

Estos indicadores financieros son esenciales para tomar decisiones informadas sobre la dirección de una empresa, la rentabilidad de una inversión o la viabilidad de un proyecto. Entre ellos están el retorno sobre la inversión, margen de beneficio neto, relación de apalancamiento financiero, rotación de activos y flujo de efectivo operativo (Borja et al., 2022).

Índice Dupont

García (2014) manifiesta que el método Dupont se emplea para evaluar los estados financieros de las empresas y la eficacia en la gestión de sus recursos en dos métricas de rentabilidad, el rendimiento de los activos ROA y el retorno sobre el patrimonio ROE, mediante el uso del margen de apalancamiento. Por su parte, Stanley et al, (2013) indica que el sistema Dupont permite examinar fuentes de rentabilidad de una entidad, considerando que el margen de utilidad es un indicador del estado de resultados, un margen de utilidad sugiere un buen control de costos, mientras que una alta rotación de activos indica un uso eficiente de los activos

Margen de beneficio neto (utilidad neta sobre ventas)

Hernández (2011) afirma que este indicador ofrece una clara medida de cuánto beneficio se obtiene por cada unidad de ingreso. Un margen de beneficio neto elevado indica una mayor rentabilidad, si es bajo podría indicar desafíos en la gestión de costos o una mayor competencia en el mercado. Su cálculo implica dividir la utilidad neta, es decir, las ganancias después de deducir todos los gastos, entre los ingresos totales y multiplicar el resultado por 100 para expresarlo como un porcentaje. Por consiguiente, El margen de beneficio neto, también conocido como margen de utilidad neta, evalúa la capacidad de una empresa para convertir sus ingresos totales en ganancias netas (Lerdon et al., 2016).

Rotación de activos (ventas sobre activos totales)

La Rotación de Activos es un indicador financiero que mide la eficacia de una empresa al utilizar sus activos para generar ingresos. Se obtiene al dividir los ingresos totales entre el valor total de los activos y se expresa como un cociente. Este indicador revela la habilidad de la empresa para generar ventas en relación con la inversión en activos realizada. Un alto índice de rotación de activos indica que la empresa utiliza eficazmente sus recursos para generar ingresos, lo que es un signo positivo de eficiencia operativa (Gaytán, 2021).

Ratios de apalancamiento financiero

El nivel de apalancamiento o deuda de una empresa puede manifestarse de diversas maneras, su propósito es indicar en qué medida la empresa ha recurrido a fuentes externas para financiar sus operaciones o proyectos. En la tabla 2 se puede visualizar algunas ratios de apalancamiento más usados por las empresas de acuerdo con (Andrade Pinelo, 2017).

Tabla 2 Ratios de apalancamiento

| Razón de deuda | Ratio de apalancamiento | Multiplicador de capital |

|---|---|---|

| La razón de deuda indica el porcentaje de los activos totales que están siendo financiados con recursos de terceros. | Este índice se utiliza para evaluar el nivel de endeudamiento empresarial en relación con su patrimonio. | Este indicador proporciona información sobre el apalancamiento desde la perspectiva de la capacidad de inversión que resulta de la deuda. |

| Fórmula: Deuda/Total activos | Fórmula: Deuda/Patrimonio | Fórmula: Total activos/Patrimonio |

Nota. Datos tomados de (Andrade Pinelo, 2017)

METODOLOGÍA

Este estudio adopta un enfoque cuantitativo debido a que se centra en analizar la relación numérica y cuantificable que existe entre las dos variables específicas como es el financiamiento y el rendimiento financiero de las pymes bananeras de la provincia de El Oro, de este modo manifiesta Hernández et al. (2014) que el enfoque cuantitativo se focaliza en la recopilación y análisis de datos numéricos y objetivos con el fin de establecer relaciones, patrones, causas y efectos. Por otro lado, Vega et al. (2014) indica que este enfoque tiene como propósito abordar interrogantes de investigación y poner a prueba hipótesis predefinidas. Se apoya en métodos estadísticos para determinar con precisión los patrones de comportamiento en una población.

Asimismo, esta investigación es de tipo analítico e inferencial. Desde una perspectiva analítica, se centra en un desglose detallado de las variables destacando los diferentes factores que pueden influir en esta relación. Por ello, Rojas Cairampoma (2015), enfatiza que la investigación analítica, consiste en estudiar correlaciones entre variables sin involucrar el análisis de relaciones causales. Tanto los objetivos e hipótesis como las variables consideradas sugieren la existencia de relaciones basadas en probabilidades. Desde un enfoque inferencial, ya que se busca hacer generalizaciones más allá de los datos específicos recopilados en la provincia de El Oro.

Para analizar los datos recopilados, se utiliza la técnica estadística de correlación, que según Martínez et al. (2009) indica que mide la fuerza y la dirección lineal entre dos variables. Sus escalas de valores van de -1 y 1, donde:

Un valor 1 significa una correlación positiva, es decir que, a medida que aumenta una variable, la otra también lo hace de manera proporcional.

Un valor 0 indica que no hay correlación lineal, es decir que, no existe una relación lineal entre las variables consideradas.

Un valor -1 refleja una correlación negativa perfecta, es decir que, al incrementarse una variable, la otra disminuye en completa proporción.

Por lo tanto, este coeficiente resulta ser una herramienta fundamental para cuantificar la naturaleza y el alcance de las relaciones lineales de un contexto estadístico y permite

una compresión más profunda de las interacciones entre las variables analizadas.

Con respecto a las unidades muestrales deben de considerarse a empresas que cumplan con la condición de pyme. De acuerdo con el INEN (2024), las organizaciones productivas de tamaño pequeño y mediano cumplen las siguientes condiciones: entre 10 y 199 trabajadores e ingresos brutos por ventas entre 100 mil y 5 millones de dólares.

Adicionalmente, es necesario construir los indicadores que permitan representar la rentabilidad y la estructura financiera de un negocio. En ese trabajo se utiliza el Sistema Dupont como indicador de rentabilidad, y la estructura financiera se representa por la ratio de apalancamiento en pasivos y en patrimonio; el cual se mide entre el 2016 y el 2022. En el repositorio empresarial del SRI se encontró una base de 58518 unidades productivas en la provincia de El Oro, de la cual 490 se dedican al cultivo de bananas y plátanos y son sociedades, de las cuales 307 se encuentran activas. Sobre ese grupo de empresas, se toma una muestra de 8 organizaciones que cumplen con la condición de pymes categorizada por el INEN y que tengan información completa de varios años, debido a que en una revisión sistemática de la base de datos de los estados financieros que se entregan a la Superintendencia de Compañías, hay empresas que no han publicado completamente sus estados. Las empresas que se han tomado para este trabajo se muestran en la tabla 3.

Tabla 3 Antigüedad de empresas analizadas

| Denominación | Tiempo de antigüedad |

|---|---|

| Predifal Cia Ltda | 24 años |

| Belkruz S.A. | 15 años |

| Frupinari Cia Ltda | 14 años |

| Pacidel S.A. | 15 años |

| Morenmos S.A. | 22 años |

| Comguabo S.A. | 14 años |

| Agrícola JX Cia Ltda | 24 años |

| Banloplar Cia Ltda | 14 años |

Nota. Datos tomados (Superintendenica de compañias, valores y seguros, 2022)

Las organizaciones seleccionadas se encuentran en el cantón Machala y el Guabo, con el objetivo de mantener la proporcionalidad de domicilio económico de empresas que se distribuyen mayormente entre esas dos locaciones (López Vera et al., 2023).

RESULTADOS Y DISCUSIÓN

En el anexo A se muestra el detalle consolidado de las cuentas que se necesita para la representación de los indicadores señalados en la sección anterior, las cuentas parciales se informan para cada empresa que se ha tomado en consideración para el estudio. A partir de los saldos contables, se obtienen los indicadores que se muestran en la tabla 4.

Tabla 4 Ratios consolidadas de las empresas consideradas

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | |

|---|---|---|---|---|---|---|---|

| Sistema Dupont | 19.58% | 21.98% | 9.81% | 6.43% | 7.87% | 7.22% | 4.59% |

| Relación deuda vs activos | 26.32% | 28.97% | 32.17% | 32.49% | 31.16% | 33.08% | 43.39% |

| Patrimonio vs activos | 73.68% | 71.03% | 67.83% | 67.51% | 68.84% | 65.52% | 58.22% |

Nota. Obtenido a partir de los estados financieros de las empresas

Los indicadores de apalancamiento a partir de los pasivos y de los patrimonios muestran una fuerte concentración en los recursos propios, la cual se ha ampliado considerablemente en un escenario postpandemia, pasando de 58% a 73%; lo cual ha sido directamente proporcional con el cambio del apalancamiento del pasivo, pasando de 43% a 26%. Este cambio tiene relación con la forma de propiedad de las organizaciones las cuales son mayormente familiar y entonces se entiende que esa sustitución entre apalancamiento de pasivo con patrimonio, puede ser una estrategia ligada a mantener el poder de decisión y control de las organizaciones (López Vera J. , 2015). Sin embargo, también tiene relación con una menor predisposición al financiamiento por parte de las instituciones financieras como resultado de la pandemia (CEPAL, 2022) y el riesgo ambiental al que se enfrentan las empresas de producción primaria por cambios en la climatología del país.

El indicador Dupont muestra que las organizaciones estudiadas han tenido un crecimiento considerable de su margen de beneficio, sobre todo en un escenario postpandemia, en donde los beneficios pasaron de un dígito a dos dígitos. El rendimiento pasó de 4 centavos hasta 19 centavos; siendo la principal fuente de contribución a ese crecimiento una mayor eficiencia en el uso de los activos y un mayor apalancamiento sostenido en recursos propios. Esto se puede apreciar en la tabla 5 a partir de la desagregación del indicador Dupont en sus componentes principales.

Tabla 5 Descomposición del indicador Dupont

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | |

|---|---|---|---|---|---|---|---|

| Margen de Utilidad de Ventas | 26.4% | 23.4% | 11.3% | 6.3% | 7.3% | 7.9% | 4.0% |

| Rotación de Activos | 54.7% | 66.6% | 59.0% | 69.4% | 74.6% | 60.2% | 66.5% |

| Apalancamiento Financiero | 1.36 | 1.41 | 1.47 | 1.48 | 1.45 | 1.53 | 1.72 |

| Descomposición DUPONT | 19.58% | 21.98% | 9.81% | 6.43% | 7.87% | 7.22% | 4.59% |

Nota. Obtenido a partir de los estados financieros de las empresas

En la tabla 6 se muestra la correlación entre los indicadores que sirven de referencia para este trabajo.

Tabla 6 Matriz de correlación múltiple

| Sistema Dupont | Relación deuda vs activos | Patrimonio vs activos | |

|---|---|---|---|

| Sistema Dupont | 1 | ||

| Relación deuda vs activos | -0.724026353 | 1 | |

| Patrimonio vs activos | 0.768773484 | -0.989742345 | 1 |

Los resultados obtenidos son consistentes con el análisis individual que se ha efectuado a partir de los indicadores individuales. El apalancamiento de pasivos tiene una relación negativa con el rendimiento bajo el sistema Dupont (-0.724), lo cual implica que una reducción del apalancamiento con recursos de terceros favorece a un mejor rendimiento y viceversa. Por otra parte, el apalancamiento desde el punto de vista del patrimonio tiene una relación directa (0.768) con el rendimiento bajo el sistema Dupont, lo que debe interpretarse que un mayor apalancamiento a partir de los recursos propios favorece a un mejor rendimiento y viceversa. A su vez, de manera interna el apalancamiento patrimonial con el de pasivos tiene una relación inversa (-0.989); esto implica que hay un efecto expulsión entre la fuente de fondos propias con la de recursos de terceros.

Esta evidencia encontrada sugiere que, en los negocios dedicados a la actividad económica agrícola primaria específicamente al cultivo de banano y plátano y que se organizan a partir de un núcleo familiar, suelen sostener su rentabilidad a partir de la eficiencia en el uso de activos y en un mayor apalancamiento patrimonial. En negocios de la misma actividad económica, pero con una organización diferente a la familia podría ser que la situación aquí descrita sea diferente, por tanto, es una oportunidad para futuras líneas de investigación mediante el análisis de ese tipo de empresas.

CONCLUSIONES

Las pymes bananeras enfrentan diversos desafíos al momento de acceder al financiamiento tales como acceso limitado al crédito, falta de garantías colaterales, tasas de intereses elevadas, inversiones significativas en tecnologías y riesgos ambientales. La elección de una estructura de financiamiento adecuada es crucial para estas empresas, dado que puede tener un impacto significativo en su rendimiento financiero. Este financiamiento puede adoptar diversas formas, como préstamos bancarios, emisión de acciones o autofinanciamiento, cada una de estas opciones tiene sus propias implicaciones en términos de costos financieros, riesgos y grado de control sobre la entidad.

Las fuentes de financiamiento utilizadas por las pymes del sector bananero de la provincia de El Oro muestran variaciones significativas. Se observó una relación negativa entre el apalancamiento de pasivos y el rendimiento financiero, lo que indica una reducción del uso de financiamiento externo conduce a un mejor desempeño financiero y viceversa. Por otro lado, el apalancamiento desde el punto de vista del patrimonio presenta una relación directa con el rendimiento, ya que utilizan sus recursos propios para financiarse.

Estos resultados resaltan la importancia de la eficiencia en la gestión de activos y el apalancamiento patrimonial para mantener la rentabilidad en las pymes del sector bananero, especialmente aquellas con estructuras familiares. Esto sugiere la importancia de adoptar enfoques prudentes y orientados al largo plazo en la gestión financiera de estas empresas, con el fin de asegurar la sostenibilidad y crecimiento en un mercado dinámico y competitivo. Sin embargo, se reconoce la necesidad de investigaciones adicionales para entender cómo estás relaciones pueden variar en empresas con diferentes estructuras organizativas.