Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

Permalink

INTRODUCCIÓN

Las economías actuales requieren que las micro, pequeñas y medianas empresas tengan gerentes con amplias capacidades que les ayuden a ser sostenibles, esto es lo que se denomina economía del conocimiento, que representa un elemento valioso para estas organizaciones, ya que los líderes con mayores competencias financieras pueden tener un mejor desempeño y menos obstáculos financieros frente a los inconvenientes que se presenten (Shen et al., 2016).

En tal sentido, una de las causas que limitan el crecimiento de los niveles en cuanto a educación financiera, es precisamente el desarrollo y modernización vertiginosa del sector financiero, ya que se observa que, en este acelerado crecimiento, las personas poseen bajos niveles de conocimiento para enfrentarse a las circunstancias que ofrecen mayores productos financieros disponibles, haciendo que el consumo decrezca en comparación con el aumento de los productos ofrecidos. Es así como, se requiere de una mayor capacidad para poder aprovechar las herramientas financieras disponibles, en tal sentido, adquiere vital relevancia la constante capacitación de los actores económicos respecto a la educación financiera (Mungaray et al., 2021). Por otro lado, aunque los empresarios de este sector necesitan información y conocimiento para respaldar su toma de decisiones y resolución de problemas, tienden a tener un conocimiento financiero limitado lo que en última instancia podría conducir al fracaso empresarial (Panita et al., 2020).

Por ello, la educación financiera permite obtener beneficios que se aprovecharían de manera general en la economía, dando las habilidades suficientes para la toma de decisiones con criterios adecuados. Así también, provee de instrumentos para que las personas tengan la suficiente capacidad de defender sus derechos frente a las instituciones que suministran productos financieros (Mungaray et al., 2021). La educación financiera posibilita la dotación de conocimientos de gestión y desarrollo en las personas para utilizar los conceptos y servicios que brindan las instituciones financieras (Sauza et al., 2018). En este contexto, es importante destacar que el conocimiento financiero desempeña un papel crucial en el ámbito del financiamiento, ya que se refiere a la capacidad de recaudar el capital adecuado. Este aspecto se posiciona como uno de los factores primordiales que contribuyen al éxito de las micro y pequeñas empresas (Hyder y Lussier, 2016).

Los emprendedores con conocimientos financieros tienden a mantener registros financieros completos de la empresa, lo que les permite obtener una ventaja competitiva sobre los rivales que no mantienen tales registros, a través de su capacidad para acceder a financiamiento externo (Usama y Yusoff, 2018) debido a que es posible que los empresarios de pequeñas empresas no puedan obtener préstamos de los bancos o que se les ofrezcan condiciones crediticias desfavorables (Luo et al., 2016).

En este orden de ideas, el conocimiento financiero y la tolerancia al riesgo son variables importantes en las prácticas de gestión financiera empresarial para el futuro. La tolerancia al riesgo financiero se centra en las decisiones financieras, así como en las estrategias de inversión y financiación. El conocimiento financiero está vinculado al conocimiento del riesgo financiero que se utiliza para desarrollar adecuadas prácticas financieras (Kadoya y Khan, 2020). Los gestores empresariales deben comprender bien las finanzas de su negocio dominando enfoques para analizar la financiación de su negocio. No se trata solo del desarrollo de las ventas comerciales, sino que también se deben analizar las consideraciones de riesgo financiero para determinar la salud y la sostenibilidad de la empresa. Un buen conocimiento de los riesgos permitirá mejorar la calidad de las prácticas financieras empresariales que pueden perfeccionar el rendimiento empresarial (Ismanto et al., 2020).

Los autores Zhu et al. (2019) señalan que como principales desafíos en cuanto al financiamiento que enfrentan las pequeñas y medianas empresas se encuentran: Dificultad para acceder a financiamiento, información financiera incompleta y capital muy limitado. Al respecto, la capacitación financiera de las Mypes resulta crucial para preparar al personal que se hará responsable de la situación financiera de estas empresas, y se convierten en el capital humano esencial para promover la utilización de recursos financieros que puedan servir como herramientas para mejorar la productividad y lograr los objetivos estratégicos de las empresas.

En otro orden de ideas, la crisis actual que se desató producto de la pandemia de covid-19 ha afectado a las empresas y en mayor medida a las micro, pequeñas y medianas empresas en todo el mundo (Bai et al., 2021).

Además, en cuanto a las micro y pequeñas empresas, en los países de altos ingresos estas representan cerca del 55 % del PIB y el 65 % del empleo, para los países de ingresos medios, aportan alrededor del 70 % del PIB y un 95 % de la fuerza laboral, y para los países con ingresos bajos contribuyen en un 60 % del PIB generando el 70 % del total de empleos (Anju Singla y Mallik, 2021). Existe evidencia que demuestra que las empresas con restricciones crediticias de los préstamos bancarios anteriores a la contingencia sanitaria magnificaron los efectos de la pandemia. Más específicamente, las empresas con racionamiento crediticio tenían más probabilidades de experimentar mayores problemas de liquidez y flujo de efectivo y más probabilidades, que las empresas sin restricciones, de incumplir sus obligaciones con las instituciones financieras durante la crisis económica (Ullah, 2022).

Por ello, el conocimiento financiero tiene relación con la práctica financiera y esta con el cumplimiento de los objetivos de negocio. Estudios demuestran una vinculación positiva entre el mayor conocimiento financiero y el desarrollo de mejores prácticas empresariales, lo que permitirá que las empresas sean sostenibles y exitosas (Romero y Ramírez, 2018).

Otro aspecto a considerar es que, a nivel local, las Mypes en Trujillo han ido creciendo debido a la migración extranjera. Y, sin embargo, muchas micro y pequeñas empresas son dirigidas por personal poco capacitado, que no posee estudios universitarios en gerencia o administración empresarial. En tal sentido, muchas de las actividades esenciales son realizadas de forma limitada en un momento donde se requieren conocimientos fundamentales para emprender, o donde las Mypes se encuentran en procesos de formalización o crecimiento para ser empresas de mayor envergadura y alcance (Salinas y Rodríguez, 2021). También en Trujillo el 68 % de las empresas posee un nivel medio o bajo de cultura financiera, estableciendo una relación entre esta y la inversión y crecimiento de las Mypes (Cabanillas y Moreno, 2021). Para afrontar esta situación, varios países de América Latina han venido implementando políticas para promover la educación financiera de su población, sin embargo, aún falta mucho camino por recorrer.

De acuerdo al desarrollo del tema, se formula como objetivo general de la investigación analizar la capacitación y gestión financiera de la micro y pequeña empresa.

MÉTODO

El desarrollo de esta investigación se basa en el enfoque cuantitativo, donde la orientación del proceso de investigación son las medidas numéricas utilizadas en la recolección de datos para analizar. Además, se apoya en la revisión documental bibliográfica caracterizada a su vez, por ser de tipo descriptiva al presentar una descripción puntual de la relevancia y pertinencia dentro del contexto actual. Se plantea además el método analítico-sintético por medio del cual, se descompone un todo en partes extrayendo cualidades, componentes, relaciones y más para posteriormente unir las partes analizadas y, con ello, descubrir características y relaciones entre los elementos (Rodríguez y Pérez, 2017). En cuanto a la población está constituida por 616 Mypes formales ubicadas en el distrito de El Porvenir, 591 microempresas y 25 pequeñas empresas. La muestra es de 237 Mypes ubicadas en el distrito de El Porvenir, sin embargo, esta muestra se redujo a 43 casos, que accedieron a participar del estudio.

RESULTADOS

A continuación, se presentan los resultados obtenidos, luego de la aplicación de la encuesta:

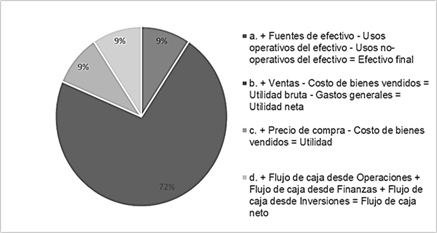

¿Tiene conocimiento en gestión financiera, en cuanto a la declaración de ganancias y pérdidas?

Los resultados muestran, como se observa en la figura 1, la mayoría de encuestados (72 %) acertó en señalar la fórmula básica para una declaración de ganancias y pérdidas.

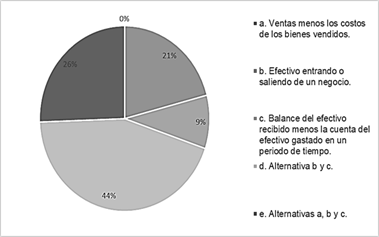

¿Qué es para Usted, el flujo de caja?

Como se observa en la figura 2, la mayoría de encuestados (44 %) no acertó en señalar la definición de flujo de caja, debido a que no consideró dentro de esta definición las “ventas menos los costos de los bienes vendidos”.

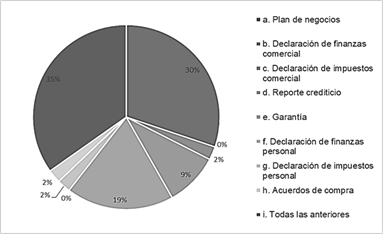

¿Cuáles son los elementos de un paquete de préstamos para un pequeño negocio?

Como se observa en la figura 3, la ajustada mayoría de encuestados (35 %) acertó en señalar los elementos de un paquete de préstamos para un pequeño negocio.

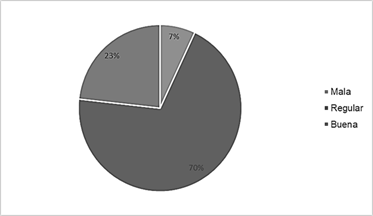

¿Cómo considera el nivel de gestión financiera implementado por Usted?

Como se observa en la figura 4, un 70 % de los encuestados tiene una regular gestión financiera, seguido de un 23 % que tiene buena gestión financiera y solo un 7 % tiene una mala gestión financiera.

Luego de observar los resultados obtenidos, se puede indicar que, la micro y pequeñas empresas en el Perú son un factor relevante para el desarrollo de la economía, ya que estas colaboran con un porcentaje importante al PBI. Sin embargo, estas organizaciones han tenido serios problemas para afrontar las situaciones críticas por las que pasa la economía mundial, siendo un factor determinante de esta situación el conocimiento que poseen los dueños de estas empresas respecto a la gestión financiera como lo indica Ullah (2022).

Este nivel regular correspondería a uno adecuado para enfrentar los problemas propios de un pequeño emprendimiento y necesario para garantizar su supervivencia (González, 2019; Heredia et al., 2019). Así también, la investigación de Molano (2019), indicaba que el poco nivel de conocimiento en gestión financiera afectaba significativamente al uso de las herramientas financieras que estos tenían a disposición.

En otra investigación se señaló la importancia que le daban los microempresarios de llevar registros contables en cuanto a la enseñanza que recibieron de los programas de capacitación brindados. En esta investigación el aspecto de contabilidad como una base sólida para la gestión financiera fue uno de los indicadores que tuvo mayores aciertos por parte de los encuestados. Se precisa que un programa de capacitación logró incrementar los conocimientos en esta área en los microempresarios evaluados. (Nolasco, 2015).

De acuerdo al análisis realizado, se puede mencionar que existe la necesidad de gestionar mediante diferentes programas de formación, la capacitación de las la micro y pequeña empresa, lo que permitiría la actualización de sus integrantes, así como las mejoras en la ejecución de las diferentes operaciones que realizan, con una visión de eficiencia y eficacia.

En este orden de ideas, para lograr un programa de capacitación efectiva se debe considerar los planteado por Chiavenato (2005) y que describe en la siguiente en la figura 5.

CONCLUSIONES

Se exhorta respetuosamente a las autoridades municipales de El Porvenir a desarrollar e implementar un programa de capacitación financiera. Asimismo, se recomienda a las Micro y Pequeñas Empresas (Mypes) de El Porvenir y la provincia de Trujillo que busquen capacitarse de manera continua en asuntos vinculados a la gestión financiera. A los centros de investigación, se les sugiere proseguir con los estudios sobre la gestión financiera en micro y pequeñas empresas, tanto a nivel local como nacional.